2019─Ļ║Į▀\(y©┤n)░ÕēK╗žŅÖŻ║š{(di©żo)š¹═Ļ«ģ┘YĮęč▄S▄Sė¹įć

2019-12-24 13:56:42

üĒį┤Ż║ųŪ═©žöĮø(j©®ng)

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW(w©Żng)

╬ęėąįÆ꬚f

2019─ĻČ╝į┌ÜvĮø(j©®ng)Š░ÜŌČ╚Ą═╬╗ą▐Å═(f©┤)Ą─║Į▀\(y©┤n)░ÕēKŻ¼ė»└¹ŅA(y©┤)Ų┌ĮKė┌ėŁüĒĄū▓┐╗ž╔²ĪŻ

ųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼Į³Ų┌Ė„┤¾║Į▀\(y©┤n)Ė█╣╔╔Ž╩ą╣½╦ŠĄ─Č■╝ē╩ął÷╗Ņ▄SČ╚├„’@ėą╦∙╠ß╔²Ż¼Ųõųą╝»▀\(y©┤n)ūėŅI(l©½ng)ė“ųąŻ¼¢|ĘĮ║Ż═Ōć°ļHŻ©00316Ż®ė┌11į┬ųąč«ķ_åó╝▒╦┘└ŁØq─Ż╩ĮŻ¼āHę╗éĆį┬Ą─ĢrķgØqĘ∙│¼▀^┴╦55%Ż¼▓╗▀^ūŅĮ³Ą─ā╔éĆĮ╗ęū╚šę▓│÷¼F(xi©żn)┴╦-15.72%Ą─└█ėŗ╗žš{(di©żo)Ż╗┤¾²łŅ^ųą▀h(yu©Żn)║Ż┐žŻ©01919Ż®ę▓į┌12į┬11╚šķ_åó┴╦Ę┼┴┐╔ŽØqŻ¼Ųõ║¾5éĆĮ╗ęū╚š╣▓ėŗ1.69ā|Ė█į¬┘YĮīó╣╔ār═ŲØq12%Ż╗ę╗ų▒ŠS│ųķL┼Żū▀ä▌Ą─║ŻžSć°ļHŻ©01308Ż®Ż¼ę▓į┌Įø(j©®ng)ÜvĮ³╚²éĆį┬Ė▀╬╗▒Pš¹║¾ė┌12į┬│§į┘Č╚ķ_åó╔ŽąąæB(t©żi)ä▌ĪŻ┼c┤╦═¼ĢrŻ¼ė═▀\(y©┤n)ūėŅI(l©½ng)ė“ųąĄ─ųą▀h(yu©Żn)║Ż─▄Ż©01138Ż®Ż¼═¼śėį┌12į┬│§ėŁüĒ┴╦ę╗▓©ØqĘ∙▒ŲĮ³15%Ą─│ų└m(x©┤)╔ŽąąĪŻ

╗žŅÖš¹éĆ2019─ĻŻ¼║Į▀\(y©┤n)į┌Š░ÜŌČ╚Ą═╬╗š{(di©żo)š¹ų«ļH▀ĆĮø(j©®ng)Üv┴╦▓╗╔┘═╗░l(f©Ī)╩┬╝■Ż¼▓╗▀^ļSų°Ė„ĘN▓╗┤_Č©ąįę“╦žĄ─ų▓Į┬õĄžŻ¼╝ė╔ŽąąśI(y©©)ė»└¹ī┘ąį╗žÜwŻ¼«ö(d©Īng)Ž┬Ą─║Į▀\(y©┤n)░ÕēK╗“įSėųę¬ōP(y©óng)Ę½Ų║Į┴╦ĪŻ

ąąŪķüĒį┤Ż║ųŪ═©žöĮø(j©®ng)

▀M(j©¼n)ō¶ųąĄ─╝»▀\(y©┤n)░ÕēK

╚½Ū“ųŲįņśI(y©©)Š░ÜŌČ╚š²į┌╗ž╔²Ż¼╝»▀\(y©┤n)ąĶŪ¾┬╩Ž╚╩▄ęµĪŻųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼ļm╚╗«ö(d©Īng)Ū░╚½Ū“š¹¾wĮø(j©®ng)Ø·(j©¼)Ė±Šų─┐Ū░╚įĢ║╠Äė┌Ų½╚§ģ^(q©▒)ķgŻ¼─┐Ū░╚½Ū“ųŲįņśI(y©©)š²╠Äė┌«a(ch©Żn)─▄ĮY(ji©”)śŗ(g©░u)ŪąōQĄ─Ģr║“ĪŻųąć°į┌╚½Ū“┘Q(m©żo)ęūĖ±Šų«ö(d©Īng)ųąĄ─Ąž╬╗ėą═¹Å─“«a(ch©Żn)│÷ć°”Ž““«a(ch©Żn)│÷ć°+Ž¹┘M(f©©i)ć°Ą─ŠC║Ž¾w”▐D(zhu©Żn)ūāŻ¼ųŲįņśI(y©©)īó▀M(j©¼n)ę╗▓ĮŽ“ųąĖ▀Č╦Ą─ĘĮŽ“▀M(j©¼n)░l(f©Ī)ĪŻ┼c┤╦═¼ĢrŻ¼ęįėĪČ╚Īó░═╬„×ķ┤·▒ĒĄ─Į┤uć°╝ęėą═¹╠µ┤·ųąć°Ą─Ą═Č╦ųŲįņśI(y©©)«a(ch©Żn)─▄Ż¼─┐Ū░įōŅÉą┬┼dć°╝ęĄ─ųŲįņśI(y©©)ęčėąÅ═(f©┤)╠K█EŽ¾ĪŻį┌▀@éĆ┘Q(m©żo)ęūĖ±Šų╗“?q©▒)ó▀M(j©¼n)╚ļį┘Ęų┼õĄ─ūāĖ’į¬─ĻŻ¼╚½Ū“žø╬’┘Q(m©żo)ęūĄ─┴„Ž“╗“?q©▒)óę“┤╦Ė─ūāŻ¼ę▓×ķć°ļHžø╬’┘Q(m©żo)ęūäō(chu©żng)įņ┴╦ą┬Ą─į÷┴┐ĪŻ

Č°╝»▀\(y©┤n)Ą─ų„꬞ø▀\(y©┤n)ŲĘĘN░³└©ļŖūė«a(ch©Żn)ŲĘĪó╝Å┐ŚĘ■čbĪó╗»╣żŲĘĪó╝ęŠ▀╝ęļŖĄ╚╣żśI(y©©)įŁ▓─┴ŽĪó«a(ch©Żn)│╔ŲĘŻ¼ąąśI(y©©)ąĶŪ¾┼c╚½Ū“╣żśI(y©©)Ą─Š░ÜŌČ╚Īó─═ė├ŲĘŽ¹┘M(f©©i)Ė▀Č╚ŽÓĻP(gu©Īn)Ż¼▀@ę▓Š═╩Ū×ķ╩▓├┤11į┬ųąų┴Į±Ż¼▀h(yu©Żn)č¾╝»▀\(y©┤n)ś╦(bi©Īo)Ą─Č╝▒Ē¼F(xi©żn)▌^×ķÅŖ(qi©óng)ä▌Ą─įŁę“ĪŻ

│²┴╦ąĶŪ¾Č╦╗ž╔²Ż¼Ž▐┴“┴Ņėą═¹Įo╣®Įo╩š┐sĦüĒ│¼ŅA(y©┤)Ų┌┐╔─▄ĪŻųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼ć°ļH║Ż╩┬ĮM┐ŚŻ©IMOŻ®ÅŖ(qi©óng)ųŲęÄ(gu©®)Č©Ż¼2020─Ļ1į┬1╚šŲīŹ(sh©¬)╩®ī”╚½Ū“ĘČć·ā╚(n©©i)┤¼▓░╚╝┴Ž║¼┴“┴┐Å─3.5%Ž┬ĮĄų┴0.5%ĪŻę¬Ū¾į┌Ž▐ųŲ┼┼Ę┼ģ^(q©▒)Ż©ECAŻ®ęį═ŌĄ─ąąśI(y©©)Ą─╦∙ėą┤¼▓░ę▓╩╣ė├║¼┴“┴┐▓╗Ė▀ė┌0.5%Ą─╚╝┴ŽĪŻ

╩ūŽ╚┤¼ē]«a(ch©Żn)─▄╗“▒╗░▓čb├ō┴“╦■Ą─ąĶŪ¾╦∙š╝ė├Ż¼Ģ■įņ│╔ą┬ėåå╬čė▀tĮ╗ĖČĪŻĖ▀Ų¾Ą─Ė▀ĪóĄ═┴“ė═ār▓Ņ┐╔─▄┤┘╩╣┤¼¢|į┌¼F(xi©żn)ėąį┌╩ųėåå╬╔Ž╝ėčb├ō┴“╦■Ż¼└ŁķL┤¼▓░Ą─Ž┬╦«Į╗ĖČų▄Ų┌Ż╗į┘╝ė╔Ž╚½Ū“Ą─┤¼ē]«a(ch©Żn)─▄ėąŽ▐Ż¼2019─ĻŲĄ─┤¾┴┐┤¼▓░▀xō±╝ėčb├ō┴“╦■Ż¼š╝ė├┴╦▓┐Ęų┤¼ē]Ą─«a(ch©Żn)─▄Ż¼▀@ā╔┤¾ę“╦žŠ∙┐╔─▄įņ│╔╬┤üĒą┬┤¼ėåå╬Ą─Į╗ĖČčėŲ┌ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2017Īó2018─Ļ┤¾┤¼╝»ųąĮ╗ĖČ▀^║¾Ż¼19─Ļ8į┬Ė„┤¼ą═Į╗ĖČ13╦ęŻ¼9į┬×ķ16╦ęŻ¼─Ļ│§ų┴Į±Ž┬ĮĄ┴╦34.7%Ż¼ę╗▓©Ė▀ĘÕ▀^║¾Į╗ĖČ┴┐├„’@┌ģė┌Ą═³c(di©Żn)ĪŻ9į┬ą┬┤¼ėåå╬×ķ2╦ęŻ¼═¼▒╚┤¾Ę∙Ž┬╗¼Ż¼2019╚½─ĻŅA(y©┤)ėŗą┬┤¼ėåå╬×ķ85╦ęŻ¼▌^╚ź─Ļ═¼▒╚£p╔┘61%ĪŻ

Č°ŪęĖ▀į÷Ą─▀\(y©┤n)ĀI│╔▒ŠŻ¼┐╔─▄Ų╚╩╣║Į▀\(y©┤n)śI(y©©)╝ė╦┘▀M(j©¼n)╚ļ└Ž┼f«a(ch©Żn)─▄╚ź╗»Ų┌ĪŻė╔ė┌Ž▐┴“┴ŅęÄ(gu©®)Č©Ž┬Ż¼┤¼¢|─┐Ū░Ųš▒ķ▀xō±░▓čb├ō┴“╦■╗“╩╣ė├Ą═┴“ė═Ą─ĘĮ╩Įū„×ķæ¬(y©®ng)ī”▓▀┬įŻ¼Ą½╩Ū¤ošō▀xō±──ĘNĘĮ╩ĮüĒæ¬(y©®ng)ī”Łh(hu©ón)▒Ż╣½╝sĄ─ę¬Ū¾Ż¼Č╝▒žČ©Ģ■į÷╝ė┤¼▀\(y©┤n)╣½╦ŠĄ─│╔▒ŠĪŻī”ė┌└Ž┼f┤¼▓░Ą─┤¼¢|üĒšfŻ¼└Ž┼f▄ćŽÓī”ė┌ą┬┤¼▒ŠŠ═į┌─▄į┤ą¦ęµ╔ŽĖ³Ą═Ż¼Č°├ō┴“╦■Ą─│╔▒Š▀Ć▓╗Ą═Ż¼┐╝æ]╚½╔·├³ų▄Ų┌Ż¼×ķ└Ž┼f▀\(y©┤n)┴”░▓čb├ō┴“╦■Ą─ęŌįĖ▒Š▌^╚§Ż¼Č°▓┐Ęų▀\(y©┤n)┴”ōīčb├ō┴“╦■┐╔─▄ĦüĒ▀\(y©┤n)ārĖ─╔ŲŻ¼ę“┤╦▀xō±▓ĮŌ╗“?q©▒)ó│╔×ķ└Ž┤¼Ą─Ė³ČÓ▀xō±ĪŻ

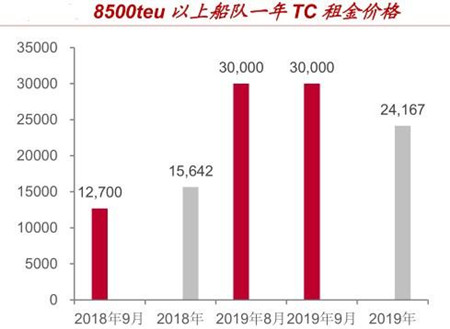

į┌░▓čb├ō┴“╦■ė░ĒæŽ┬Ż¼ūŌ┤¼ārĖ±ęčĮø(j©®ng)į┌╔ŽØq┴╦ĪŻųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼¼F(xi©żn)ėą┤¼ĻĀ10%š²į┌╗“Ą╚┤²░▓čb├ō┴“╦■Ż¼Ųõųą┤¾ą═╝»▀\(y©┤n)┤¼ĻĀ░▓čb├ō┴“╦■Ą─Ę▌Ņ~š╝▒╚ūŅĖ▀Ż¼╩▄Č╠Ų┌┤¼ĻĀ╣®Įo▓╗ūŃĄ─ė░ĒæŻ¼Į±─Ļ8į┬Īó9į┬ūŌ┤¼ārĖ±×ķ30000├└į¬Ż¼═¼▒╚2019─Ļ9į┬╔ŽØq136%Ż¼2019─ĻĄūŅA(y©┤)ėŗ╚½─ĻūŌ┤¼ārĖ±×ķ24167├└į¬Ż¼═¼▒╚2018─Ļ╔ŽØq54.5%Ż¼Č°╝»čbŽõ▀\(y©┤n)ārųĖöĄ(sh©┤)ę▓į┌│ų└m(x©┤)╔ŽąąĪŻ

─┐Ū░ąąśI(y©©)Š░ÜŌ╗ž╔²▀ē▌ŗŻ¼ęčĮø(j©®ng)Ą├ĄĮ╝»▀\(y©┤n)╣½╦ŠśI(y©©)┐āėĪūCĪŻųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼¢|ĘĮ║Ż═Ōć°ļH2019─Ļ╔Ž░ļ─ĻõøĄ├ĀI╩š═¼▒╚į÷ķL5.95%ų┴33.01ā|├└į¬Ż¼├½└¹═¼▒╚į÷ķL64.6%ų┴4.03ā|├└į¬Ż¼Įø(j©®ng)ĀI└¹ØÖ▀_(d©ó)ĄĮ┴╦1.98ā|├└į¬Ż¼═¼▒╚į÷ķLĮ³3▒ČŻ¼╣½╦ŠūŅĮKõøĄ├Į³1.39ā|├└į¬Ą─ā¶└¹ØÖŻ¼īŹ(sh©¬)¼F(xi©żn)┴╦┼ż╠Ø×ķė»ĪŻūŅą┬Ą─Ą┌╚²╝ŠČ╚öĄ(sh©┤)ō■(j©┤)ųąŻ¼╣½╦Š┐éžø▀\(y©┤n)┴┐▌^╚ź─Ļ═¼Ų┌╔Ž╔²4.1%Ż¼┐é╩šęµį÷╝ė5.8%Ż¼ł¾16.46ā|├└į¬Ż╗▀\(y©┤n)▌d┴”į÷╝ė4.7%Ż¼š¹¾w▀\(y©┤n)▌d┬╩▌^2018─Ļ═¼Ų┌Ž┬Ą°0.4%Ż¼Ą½├┐éĆś╦(bi©Īo)£╩(zh©│n)ŽõĄ─š¹¾wŲĮŠ∙╩šęµ▌^╚ź─ĻĄ┌╚²╝Šį÷╝ė┴╦1.6%ĪŻČ°ųą▀h(yu©Żn)║Ż┐žŪ░╚²╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļĖ³╩Ū▀_(d©ó)ĄĮ1116.17ā|į¬Ż¼═¼▒╚į÷ķL35.9%Ż¼īŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ21.16ā|į¬Ż¼═¼▒╚┤¾Ę∙į÷ķL145.3%ĪŻ

┤╦═ŌŻ¼ū„×ķę╗ŠĆ║Į╔╠Ą─ųą▀h(yu©Żn)║Ż┐žęčĮø(j©®ng)Š═Ą═┴“ė══¼╚╝┴Žė═╣®æ¬(y©®ng)╔╠║×ėå▓┐Ęųģf(xi©”)ūhŻ¼ę▓ęčĮø(j©®ng)×ķ3╦ę┤¼▓░░▓čb┴╦├ō┴“╦■Ż¼▓óėą═¹į┌45╦ę┤¼▓░╔Ž░▓čb├ō┴“╦■Ż¼ī”Ž▐┴“┴ŅĄ─£╩(zh©│n)éõ▌^×ķ│õĘųŻ╗¢|ĘĮ║Ż═Ōę▓ęčĮø(j©®ng)µiČ©┴╦2018─Ļ╦─╝ŠČ╚╝░├„─Ļę╗╝ŠČ╚╝s80%Ą─Ą═┴“ė═╣®æ¬(y©®ng)ĪŻā╔╝ę╝»▀\(y©┤n)Ų¾śI(y©©)╬┤üĒśI(y©©)┐ā▒Ē¼F(xi©żn)┤_Č©ąįėųÅŖ(qi©óng)┴╦ę╗ą®ĪŻ

ŠC║ŽüĒ┐┤Ż¼╝»▀\(y©┤n)░ÕēK┤_īŹ(sh©¬)š²į┌ėŁüĒę╗▓©Š░ÜŌ╗ž╔²Ą─ąąŪķĪŻ

ė═▀\(y©┤n)╣®ąĶĖ±Šųš²Ą├ĄĮ╚½├µā×(y©Łu)╗»

ė═▀\(y©┤n)ąĶŪ¾Ż¼Č╠ĪóųąĪóķLŲ┌Įįėąų¦ō╬ĪŻųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼╩ūŽ╚Š═Č╠Ų┌Č°čįŻ¼Ū░╬─╠ß╝░Ą─Ž▐┴“┴Ņ┐╔─▄Ģ■Ė─╔Ų▀h(yu©Żn)¢|Ąžģ^(q©▒)▓±ė═╣®ąĶĖ±ŠųŻ¼╚ń▓±ė═ārĖ±Ēś└¹╔ŽØqŻ¼¤ÆÅSī”įŁė═Ą─įVŪ¾╗“?q©▒)óų▒Įė└Łäėė═▀\(y©┤n)ąąśI(y©©)Ą─ąĶŪ¾Ż¼ę“Č°2020╔Ž░ļ─Ļė═▀\(y©┤n)ąąśI(y©©)Š═ėą═¹ėŁüĒŠ░ÜŌĖ▀ĘÕĪŻ

ųąķLŲ┌ĮŪČ╚üĒ┐┤Ż¼├└ć°įŁė═│÷┐┌ų┴▀h(yu©Żn)¢|└Ł┤¾╚½Ū“ė═▀\(y©┤n)ų▄▐D(zhu©Żn)┴┐Ą─▀ē▌ŗŻ¼ęčĮø(j©®ng)į┌Ą├ĄĮöĄ(sh©┤)ō■(j©┤)“×(y©żn)ūCĪŻ2019─Ļ╔Ž░ļ─ĻŻ¼├└ć°Ą─įŁė═│÷┐┌┴┐ęč│¼285╚f═░/╠ņŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL╝s97╚f═░/╠ņĪŻÅ─å╬ę╗ć°╝ę▀M(j©¼n)┐┌┴┐üĒ┐┤Ż¼╝ė─├┤¾╚į×ķūŅ┤¾▀M(j©¼n)┐┌ć°Ż╗Ą½╩ŪČÓéĆüåų▐ć°╝ęīŹ(sh©¬)¼F(xi©żn)┴╦┤¾Ę∙į÷ķLŻ¼▓óĦäėüå╠½Ąžģ^(q©▒)│╔×ķ├└ė═ūŅ┤¾▀M(j©¼n)┐┌Ąžģ^(q©▒)Ż¼2019H1▀M(j©¼n)┐┌┴┐ęč▀_(d©ó)130╚f═░/╠ņŻ¼═¼▒╚į÷ķL47.2╚f═░/╠ņŻ¼═¼▒╚į÷Ę∙▀_(d©ó)ĄĮ58%ĪŻ

į┘╝ė╔ŽĮ³Ų┌ęčėąīŹ(sh©¬)┘|(zh©¼)ąį▀M(j©¼n)š╣Ą─ć°ļH┘Q(m©żo)ęūą╬ä▌ŠÅ║═Ż¼▀Ćėą═¹┤┘│╔ć°ā╚(n©©i)įŁė═▀M(j©¼n)┐┌ģf(xi©”)ūhĄ─▀_(d©ó)│╔Ż¼ą┬┼dĮø(j©®ng)Ø·(j©¼)¾wį÷ķL╝░╚½Ū“ųŲįņśI(y©©)╗ž┼»ę▓į┌└Łäė╚½Ū“╩»ė═Ž¹║─┴┐Ż¼┤╦▒│Š░Ž┬ė═▀\(y©┤n)ąąśI(y©©)ŪķŠwīó½@Ą├▀M(j©¼n)ę╗▓ĮĄž╠ßš±ĪŻ

Č°į┌╣®ĮoČ╦Ż¼▓╗āHėąŪ░╬─╠ߥĮŁh(hu©ón)▒ŻŽ▐┴“┴ŅĄ─ųąķLŲ┌ė░ĒæŻ¼ė═▀\(y©┤n)Č╠Ų┌▀ĆįŌė÷┴╦ę╗▓©╣®ĮoĄ─╝▒äĪ╩š┐sĪŻųŪ═©žöĮø(j©®ng)┴╦ĮŌĄĮŻ¼Ė∙ō■(j©┤)ųą▀h(yu©Żn)║Ż─▄9į┬29╚š░l(f©Ī)▓╝Ą─╣½ĖµŻ¼Ųõūė╣½╦Š┤¾▀Bųą▀h(yu©Żn)║Ż▀\(y©┤n)ė═ŲĘ▀\(y©┤n)▌öėąŽ▐╣½╦Šęč▒╗├└ć°žöš■▓┐┴ą╚ļųŲ▓├├¹å╬ĪŻČ°Ė∙ō■(j©┤)Drewry╩«į┬Ę▌ė═▌åł¾Ėµ’@╩ŠŻ¼ųŲ▓├ķgĮėĄžŲ╚╩╣26╦ęVLCC├ōļx┴╦│ąūŌ╚╦Ą─ęĢŠĆŻ¼╚ńūŅē─ŪķørŽ┬26╦ęVLCC╚½▓┐═╦│÷Ż¼īóī”╚½Ū“VLCC╣®Įoįņ│╔3.31%Ą─£p╔┘ĪŻ

▀@ę▓Š═╩Ū×ķ╩▓├┤ųą▀h(yu©Żn)║Ż─▄╣╔ār9į┬30╚šķ_╩╝Ą─ā╔éĆĮ╗ęū╚š└█ėŗĮ³29%Ą─Ą°Ę∙Ż¼Ą½╩Ū║¾└m(x©┤)į┌╣┘ĘĮÅŖ(qi©óng)š{(di©żo)į÷ÅŖ(qi©óng)ė═ÜŌ░▓╚½ā”éõ║═æ¬(y©®ng)╝▒▒ŻšŽ─▄┴”║¾Ż¼╣½╦Š╣╔ārėą╦∙╗ž╔²ĪŻ

ąąŪķüĒį┤Ż║ųŪ═©žöĮø(j©®ng)

─┐Ū░┐┤üĒŻ¼į┌2020─Ļ1į┬Ž▐┴“┴Ņ╩®ąą║¾Ż¼║ŽęÄ(gu©®)Ą═┴“╚╝ė═ārĖ±Ą─╔Ž╔²īó▀M(j©¼n)ę╗▓Į═ŲäėĮĄ╦┘║ĮąąŻ¼ę²ī¦(d©Żo)╣®ĮoČ╦│÷¼F(xi©żn)╚▒┐┌Ż¼Ą½═¼Ģr▀Ćīóėą┤¾╝s30%Ą─│¼┤¾ą═ė═┤¼Ż©VLCCŻ®ąĶę¬▀M(j©¼n)ÅSĖ─▀M(j©¼n)╗“░▓čbŻ¼ę“┤╦ė═▌å▀\(y©┤n)▌öąąśI(y©©)╣®Įoīó│ų└m(x©┤)▒Ż│ųŽÓī”Ą═╬╗Ż¼ąąśI(y©©)Š░ÜŌČ╚╗ž╔²ėą═¹│ų└m(x©┤)Ż¼─┐Ū░įŁė═▀\(y©┤n)ārųĖöĄ(sh©┤)BDTIĄ─│ų└m(x©┤)╗ž╔²Ż¼ę▓ę╗Č©│╠Č╚“×(y©żn)ūCų°▀@ę╗▀ē▌ŗĪŻ

Č°ū„×ķė═▀\(y©┤n)ś╦(bi©Īo)Ą─Ą─ųą▀h(yu©Żn)║Ż─▄Ż¼Č╠Ų┌╩┬╝■Ą─▒»ė^ŪķŠwęč½@Ą├ßīĘ┼Ż¼║¾└m(x©┤)▓╗āHėą═¹ļSų°ąąśI(y©©)Š░ÜŌČ╚╗ž╔²Ż¼▀Ć─▄į┌ć°ļH┘Q(m©żo)ęūą╬ä▌ŠÅ║═║¾┤µį┌▀\(y©┤n)┴”╗žÜw╝░ė═ÜŌ▀M(j©¼n)┐┌ģf(xi©”)ūh▀_(d©ó)│╔Ą─įÆČÓĒŚ(xi©żng)śI(y©©)┐ā╗ž╔²äė┴”Ż¼ę“┤╦╣½╦Šę└┼fŠ▀éõķLŲ┌ĻP(gu©Īn)ūóārųĄĪŻ

ś╦(bi©Īo)║ׯ║ ║Į▀\(y©┤n)░ÕēK

×ķ─Ń═Ų╦]

šą╔╠─Žė═ę╗╝ŠČ╚ā¶└¹ØÖ═¼▒╚į÷ķL│¼65%

4į┬22╚šŻ¼šą╔╠─Žė═Ż©601975Ż®┼¹┬Č2024─Ļę╗╝Šł¾ĪŻ...

2024-04-22 19:31:06

║Ż═©░l(f©Ī)š╣ÅŖ(qi©óng)ä▌ķ_ŠųŻ║┘Å╚ļ╚²╦ęą┬┤¼Ż¼ĀI╩š▒®į÷138%ŻĪ

4į┬19╚š═ĒķgŻ¼ć°ā╚(n©©i)├±ĀIĖ╔╔óžø┤¼¢|║Ż═©░l(f©Ī)š╣(603162)┼¹┬Č2024─ĻĄ┌ę╗╝ŠČ╚ł¾ĖµĪŻ...

2024-04-20 22:01:06

šą╔╠─Žė═Ė▒┐éĮø(j©®ng)└ĒÅłé„ŪÕ▐o┬Ü

4į┬15╚šŻ¼šą╔╠─Žė═Ż©601975Ż®╣½ĖµŻ¼╣½╦ŠČŁ╩┬Ģ■ė┌Į³╚š╩šĄĮ╣½╦ŠĖ▒┐éĮø(j©®ng)└ĒÅłé„ŪÕĄ─Ģ°├µ▐o┬Üł¾ĖµĪŻ...

2024-04-15 19:55:10

5900╚f├└į¬ŻĪķLŠ├╬’┴„Ž“ČYųZ║Į▀\(y©┤n)┘Å╚ļę╗╦ęŲ¹▄ćØLčb┤¼

4į┬2╚š═ĒķgŻ¼ķLŠ├╬’┴„┼¹┬Č╣½ĖµĘQŻ¼×ķ╠ß╔²╣½╦Šć°ļHśI(y©©)äš(w©┤)¾w┴┐Ż¼į÷║±╣½╦ŠĮø(j©®ng)ĀI└¹ØÖŻ¼Ė³║├Ą─ų·┴”ć°ėąŲĘ┼ŲŲ¹▄ćū▀Ž“ć°ļHŻ¼╣½╦ŠöMęį╚½┘YīO╣½╦Šųąć°ŽŃĖ█ķLŠ├Ą─╚½┘Yūė╣½╦Š║ŻĒ«╣½╦ŠŽ“ČYųZ║Į▀\(y©┤n)Ż©ą┬╝ėŲ┬Ż®┘Å┘Ię╗╦ę6200RTĄ─ć°ļHŲ¹▄ćØLčb┤¼ĪŻ...

2024-04-03 18:16:00

║ŻŹ{╣╔Ę▌░l(f©Ī)▓╝2023─ĻśI(y©©)┐āł¾Ėµ

3į┬30╚š,║ŻŹ{╣╔Ę▌Ż©002320 SZŻ®░l(f©Ī)▓╝2023─ĻČ╚śI(y©©)┐āĪŻ

...

2024-04-03 08:17:37

ųą▀h(yu©Żn)║Ż▀\(y©┤n)▒╚Ė█░l(f©Ī)▓╝2023─ĻśI(y©©)┐āł¾Ėµ

3į┬29╚šŻ¼ųą▀h(yu©Żn)║Ż▀\(y©┤n)Ż©▒╚└ū░ŻĘ“╦╣Ż®Ė█┐┌ėąŽ▐╣½╦ŠŻ©PPAŻ®░l(f©Ī)▓╝2023─ĻČ╚śI(y©©)┐āĪŻ...

2024-04-03 08:16:07

Š█Į╣ārųĄäō(chu©żng)įņŻĪ░▓═©┐ž╣╔─Ļ┘Ź5.7ā|į¬

║Į▀\(y©┤n)ĮńŠW(w©Żng)Ž¹ŽóŻ¼Į³╚šŻ¼░▓═©┐ž╣╔Ż©600179Ż®░l(f©Ī)▓╝2023─Ļ─Ļł¾ĪŻ

...

2024-04-01 19:34:12

ųą▀h(yu©Żn)║Ż▀\(y©┤n)Ė█┐┌░l(f©Ī)▓╝2023─ĻśI(y©©)┐āł¾Ėµ

3į┬28╚šŻ¼ųą▀h(yu©Żn)║Ż▀\(y©┤n)Ė█┐┌ėąŽ▐╣½╦Š(1199 HK)░l(f©Ī)▓╝2023─ĻČ╚śI(y©©)┐āĪŻ

...

2024-03-29 08:07:16

ųą▀h(yu©Żn)║Ż░l(f©Ī)░l(f©Ī)▓╝2023─ĻśI(y©©)┐āł¾Ėµ

3į┬28╚šŻ¼ųą▀h(yu©Żn)║Ż░l(f©Ī)Ż©601866 SH 02866 HKŻ®░l(f©Ī)▓╝2023─ĻČ╚śI(y©©)┐āĪŻ...

2024-03-29 08:05:26

ųą▀h(yu©Żn)║Ż─▄2023─Ļā¶└¹33.5ā|į¬Ż¼═¼▒╚į÷ķL130%

║Į▀\(y©┤n)ĮńŠW(w©Żng)3į┬28╚š═ĒķgŽ¹ŽóŻ¼ųą▀h(yu©Żn)║Ż─▄Ż©600026Ż®░l(f©Ī)▓╝2023─Ļžöł¾śI(y©©)┐āĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼ųą▀h(yu©Żn)║Ż─▄īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ220 9ā|į¬Ż¼═¼▒╚į÷ķL18 4%Ż╗īŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖ╚╦├±Ä┼33 51ā|į¬Ż¼═¼▒╚į÷ķL129 95%...

2024-03-29 08:03:46

ĮŁ╠KōP(y©óng)ūėĮŁ┤¼śI(y©©)śė▒Š2023ųą╬─

ĮŁ╠KōP(y©óng)ūėĮŁ┤¼śI(y©©)śė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy(t©»ng)-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śI(y©©)śė▒Š2022

ųą┤¼äė┴”µé(zh©©n)ĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy(t©»ng) ¤oÕa╦{(l©ón)╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖC(j©®)ąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚(n©©i)

┤·╦╣├ū▒├śI(y©©)╝╝ąg(sh©┤)(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy(t©»ng)

josun ┤¼ė├┐šš{(di©żo)«a(ch©Żn)ŲĘŽĄ┴ą

ōP(y©óng)Ę½╝»łF(tu©ón)

Sperre╦╣žÉ└¹ē║┐sÖC(j©®)śė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC(j©®) ░l(f©Ī)äėÖC(j©®) ░l(f©Ī)ļŖÖC(j©®)ĮM ├ō┴“

ģR¶┤╝»łF(tu©ón)-¤¤ÜŌŽ┤£ņ«a(ch©Żn)ŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«a(ch©Żn)ŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2

")