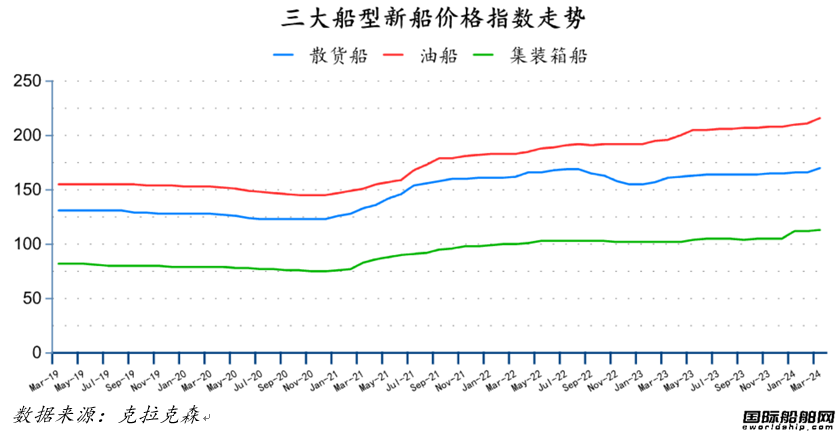

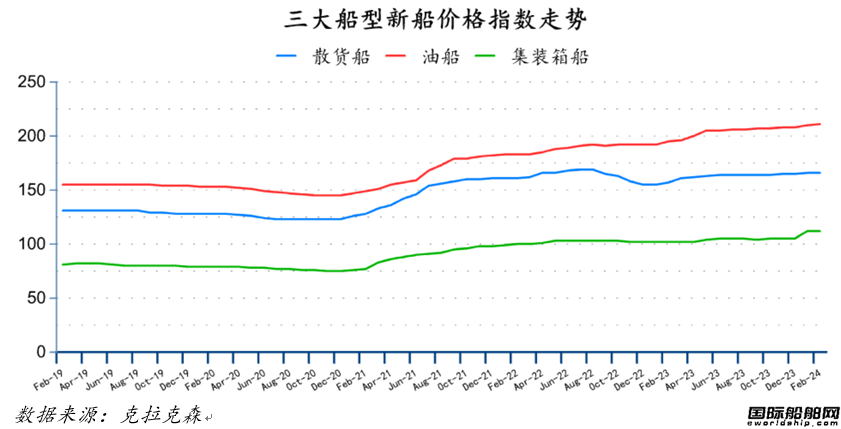

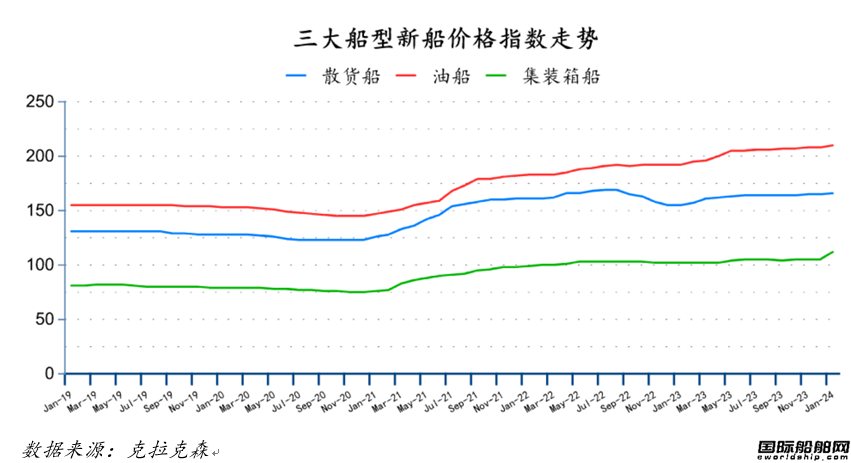

2020─Ļć°ļHįņ┤¼╩ął÷╗žŅÖ╝░2021─Ļš╣═¹

2021-03-06 18:35:00

üĒį┤Ż║ųąć°╦«▀\ł¾

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

2020─Ļć°ļHįņ┤¼╩ął÷╩▄ą┬╣┌Ę╬čūė░ĒæŻ¼ą┬┤¼ėåå╬äōĮ³─Ļą┬Ą═Ż¼ąąśI░lš╣įŌ╩▄┤ņš█ĪŻ2021─Ļ╩└ĮńĮøØ·ėą═¹▐D║├Ż¼╩ął÷╗“īó╗ž┼»ĪŻ

2020─Ļ╗žŅÖ ąąŪķæKĄŁ

2020─ĻŻ¼ć°ļHą╬ä▌ć└Š■Å═ļsĪóć°ā╚Ė─Ė’░lš╣ĘĆČ©╚╬äšŲDŠ▐Ę▒ųžŻ¼╠žäe╩Ūą┬╣┌Ę╬čūę▀Ūķ▒®░lŻ¼ī”╩└ĮńĮøØ·╔ńĢ■░lš╣ĦüĒć└ųžø_ō¶ĪŻį┌┤╦▒│Š░Ž┬Ż¼╩└Įń┤¼▓░╣żśIš{š¹Å═╠K▀M│╠╩▄ĄĮūĶĄKŻ¼ąąśIą┼ą─▒Č╩▄┤“ō¶Ż¼ć°ļHįņ┤¼╩ął÷ąąŪķæKĄŁŻ¼ų„ę¬ųĖś╦╚½ŠĆŽ┬ąąŻ¼Ų¾śI╔·«aĮøĀI└¦ļyųžųžŻ¼«aśIĖ±Šų▀M╚ļųžśŗ┐ņ▄ćĄ└ĪŻ

║Į▀\śI▓╗┤_Č©▓╗ĘĆČ©ąį╝ėųž

ą┬╣┌Ę╬čūę▀Ūķų«Ž┬Ż¼╩└ĮńĮøØ·├„’@╦ź═╦Ż¼╝ėų«å╬▀ģų„┴xĪó▒Żūoų„┴xĪó░įÖÓų„┴xĄ╚śOČ╦╦╝│▒ė┐äėŻ¼╚½Ū“«aśIµ£╣®æ¬µ£ārųĄµ£▀\ąąę╗Č╚╩▄ūĶŻ¼ī¦ų┬2020─Ļ╩└Įń║Ż▀\┘Qęū┴┐į÷╦┘│÷¼F┴╦Į╚┌╬ŻÖC║¾Ą─╩ū┤╬žōį÷ķLŻ©-3.8%Ż®Ż¼Č°Ó]▌å┬├ė╬śIĖ³╩ŪķLĢrķg┤¾├µĘe═Żö[ĪŻ

ė╔ė┌║Ļė^ŁhŠ│ą╬ä▌ė·░lÅ═ļs┼cįÄūHŻ¼įŁė═ĪóĶFĄV╩»Ą╚┤¾ū┌╔╠ŲĘārĖ±äĪ┴ę«ÉäėŻ¼ų„ę¬ĮøØ·¾wĮøØ·╔ńĢ■╗ųÅ═▓╗═¼▓Į▓╗Š∙║ŌŻ¼šT░l┴╦║Į▀\śIŅlŅl│÷¼F│¼ŅAŲ┌ĪóĘ┤│ŻęÄū▀ä▌ĪŻ╚ńė═▀\╩ął÷╦─į┬ųąŽ┬č«Ą─▒®ØqĪó╝»▀\╩ął÷Ž┬░ļ─ĻęįüĒĄ─│ų└mĘ▒śsĪóĖ╔╔óžø║Į▀\╩ął÷─Ļųą┼c─Ļ─®Ą─ā╔▌åø_Ė▀Ą╚ĪŻ

ę“┤╦Ż¼2020─Ļć°ļH║Į▀\śI▓ó╬┤ųž¼F2009─Ļ╗“2016─ĻĄ─æKäĪŻ¼ū„×ķąąśIŪńėĻ▒ĒĄ─┐╦└Ł┐╦╔Ł║Ż▀\ųĖöĄ─ĻŠ∙ųĄ×ķ14839├└į¬/╠ņŻ¼═¼▒╚āHŽ┬╗¼1.6%Ż¼╚į╠Äė┌Į³╩«─ĻüĒĖ▀╬╗Ż¼▓óŪęĖ„╝ÜĘų║Į▀\░ÕēKĄ─┤¼¢|┼c▀\ĀI╔╠Ųš▒ķ╚ĪĄ├Ž▓╚╦śI┐āĪŻ

ų„┴”┤¼ą═╩ął÷ū▀ä▌├„’@Ęų╗»

╝»čbŽõ┤¼ėåå╬Ą═╬╗╗žØqĪŻļSų°╚½Ū“╝»▀\śIį┌2020─ĻŽ┬░ļ─ĻėŁüĒĘ▒śsŻ¼┤¼¢|ĘeśOßjßä═Č┘YėŗäØĪóßīĘ┼┼·┴┐ą┬┤¼ėåå╬Ż¼╠žäe╩Ū│¼┤¾ą═Žõ┤¼╩ął÷į┘¼Fę╗▌åėåå╬│▒ĪŻ

LNG┤¼╩ął÷│ų└m╗Ņ▄SĪŻ▒M╣▄ę▀ŪķčėŠÅ┴╦╚½Ū“LNG«aśI░lš╣▓ĮĘźŻ¼Ą½ąąśIą┼ą─╚į╚╗łįČ©Ż¼ļSų°ČĒ┴_╦╣Īó¢|ĘŪĄ╚ĄžĄ─ą┬═Č«aĒŚ─┐Ū├Č©Ż¼įņ┤¼╩ął÷ąĶŪ¾╗▒¼ąąŪķ╚įį┌čė└mĪŻ

╔óžø┤¼╩ął÷ąąŪķ┐é¾wæKĄŁĪŻ╔Žė╬╩ął÷┐é¾w│ąē║Ż¼ą┬ĒŚ─┐═Ų▀MŠÅ┬²Ż¼┤¾ųąą═╔óžø┤¼ąĶŪ¾ģTĘ”ĪŻ╩▄ģ^ė“┘Qęū┼d╩ó║═Ė³ą┬ąĶŪ¾Ų╚Ūąū„ė├Ż¼┤¾ą═ņ`▒Ńą═╔óžø┤¼╩ął÷▌^×ķ╗Ņ▄SĪŻ

═Ļ╣ż┼c╩ų│ųŪķørŠ∙▓╗╔§śĘė^

Å─įņ┤¼═Ļ╣ż┐┤Ż¼2020─Ļę┴╩╝Ż¼ę▀Ūķę╗Č╚┤“üy┴╦╚½Ū“įņ┤¼śIĄ─╔·«a╣ØūÓŻ¼═¼ĢrŻ¼▒»ė^Ą─║Į▀\╩ął÷ŅAŲ┌ę▓ė░Ēæ┴╦┤¼¢|Ą─Įė┤¼ęŌįĖĪŻ

▓╗▀^Ż¼Ą├ęµė┌ų„ę¬įņ┤¼ć°┐ņ╦┘ū▀│÷ę▀ŪķĻÄ÷▓▓ó╚½├µÅ═╣żÅ═«aĪóą┼Žó╗»ŠWĮj╗»öĄūų╗»Ą╚ą┬╝╝ągą┬╩ųČ╬ĘeśO═ŲÅVĪó╚½Ū“įņ┤¼╣®æ¬µ£▀\ąą╗žÜwš²▄ēŻ¼ęį╝░║Į▀\śIėąą“╗ųÅ═┼cų▓Į╠ßš±Ż¼ą┬┤¼═Ļ╣żŪķør├„’@Ė─╔ŲĪŻ2020─Ļ╚½Ū“īŹ¼F═Ļ╣żą┬┤¼8944╚f▌dųžćŹŻ¼═¼▒╚Ž┬╗¼9.4%Ż¼Ą½╚įĄ═ė┌─Ļ│§ŅAŲ┌ĪŻ

Å─╩ų│ųėåå╬┐┤Ż¼Įžų┴2020─Ļ─ĻĄūŻ¼╚½Ū“┤¼▓░╩ų│ųėåå╬āH15891╚f▌dųžćŹŻ¼▌^─Ļ│§╬«┐s19%Ż¼äō2003─ĻęįüĒūŅĄ═Ż╗Ūę╚½Ū“įņ┤¼śI╔·«a▒ŻšŽŽĄöĄŻ©░┤▀^╚ź3─Ļ─ĻŠ∙╝s9000╚f▌dųžćŹĄ─═Ļ╣ż┴┐£y╦ŃŻ®▓╗ūŃ1.8─ĻŻ¼╠Äė┌ą┬╩└╝oęįüĒą┬Ą═Ż¼įņ┤¼Ų¾śIķ_╣ż╚▒┐┌š²╝ė╦┘Ę┼┤¾ĪŻ

ą┬Įėėåå╬└¹ØÖįŌ╩▄ļpŽ“öDē║

ę╗ĘĮ├µŻ¼×ķŠÅĮŌķ_╣ż╚▒┐┌ē║┴”Īó▒ŻšŽ╔·«a▀B└mąįŻ¼2020─Ļ╚½Ū“ų„ę¬įņ┤¼Ų¾śIŲš▒ķ╝ė┤¾ĀIõN┴”Č╚Ż¼ęįĀÄ╚ĪŪ³ųĖ┐╔öĄĄ─╩ął÷ėåå╬Ż¼╠žäe╩ŪĒnć°┤¼Ų¾Ż¼ę²ŅI┴╦ę╗▓©“Ą═ārōīå╬”└╦│▒ĪŻ

┴Ēę╗ĘĮ├µŻ¼õō▓─ārĖ±│ų└m╔ŽōPŻ¼2020─Ļ4į┬Ę▌ęįüĒŻ¼╬ęć°ųą║±░ÕārĖ±└█ėŗØqĘ∙╝s20%Ż¼į┘╝ė╔ŽĘ└ę▀┘Mė├ę▓ęč│╔×ķ┤¼Ų¾ą┬Ą─žöäšų¦│÷Ż¼įņ┤¼│╔▒Š├µ┼Räéąį╔ŽØqĪŻ

╩▄╔Ž╩÷ā╔ĘĮ├µū„ė├Ż¼─Ļā╚╚²┤¾ų„┴”┤¼ą═ārĖ±ĮĄĘ∙Ųš▒ķį┌5%—8%ģ^ķgŻ¼╩ął÷│╔Į╗ėåå╬Ą─└¹ØÖŅAŲ┌įŌė÷ļpŽ“┤¾Ę∙öDē║Ż¼▓┐ĘųĒŚ─┐╔§ų┴├µ┼RŠ▐┤¾╠Øōp’LļUĪŻ

┤¼▓░╣żśIąąśIĖ±Šų╝ė╦┘ųžśŗ

ųąĒnā╔ÅŖĀÄ░įæBä▌╔Ņ╗»ĪŻ2020─ĻŻ¼ųąĒnā╔ć°Ą─Įėå╬╚½Ū“Ę▌Ņ~ų«║═│¼90%ĪŻŠ▀¾wüĒ┐┤Ż¼╬ęć°į┌▒Š═┴┴”┴┐Ż©║Į▀\╣½╦ŠĪóĮ╚┌ÖCśŗĄ╚Ż®Ą─ĘĆČ©ų¦│ų║═║Ż═Ōé„Įy┐═æ¶Ą─│ų└mŪÓ▓AŽ┬Ż¼īŹ¼FĮėå╬2893╚f▌dųžćŹŻ¼╚½Ū“Ę▌Ņ~×ķ49%Ż¼Ė▀Šė╩ū╬╗ĪŻĒnć°į┌ĮøÜvŪ░╚²╝ŠČ╚Ą─“Įėå╬╗─”║¾Ż¼ķ_åó┴╦ę╗▌å─ĻĄūĮėå╬ø_┤╠Ż¼ūŅĮKīŹ¼FĮėå╬2454╚f▌dųžćŹŻ¼╚½Ū“Ę▌Ņ~41%ĪŻŽÓ▒╚ų«Ž┬Ż¼╚š▒ŠįŌė÷▒Š═┴ąĶŪ¾╬«┐sŪę▓╗öÓ═Ō┴„Ą─ŠĮŠ│Ż¼Įėå╬▀h▀h┬õ║¾ųąĒnā╔ć°ĪŻ

╩ął÷╣čŅ^ĖéĀÄæBä▌╔Ņ╗»ĪŻę╗ĘĮ├µŻ¼ąąśI▓╗öÓā×ä┘┴ė╠ŁŻ¼Įžų┴2020─ĻĄūŻ¼╚½Ū“╗Ņ▄S┤¼ÅSöĄ┴┐āH360╝ęū¾ėęŻ¼▌^─Ļ│§£p╔┘Į³30╝ęĪŻ═¼ĢrŻ¼ąąśI╝»ųąČ╚į┘Č╚╠ß╔²Ż¼2020─ĻŪ░╩«┤¾įņ┤¼╝»łFĮėå╬╝»ųąČ╚▀_87%Ż¼═¼▒╚╠ß╔²8éĆ░┘Ęų³cĪŻ

┴Ēę╗ĘĮ├µŻ¼“▒¦łF╚Ī┼»”║═“ÅŖÅŖ┬ō║Ž”ęč│╔Ų¾śI“▀^Č¼”Ą─ų„┴„╦╝┬ĘĪŻ│²╬ęć°ĮMĮ©ųąć°┤¼▓░╝»łF═ŌŻ¼╚šĒnÜWĄ╚Ąžģ^Ą─įņ┤¼Ų¾śIę▓į┌│ų└m═Ų▀MųžĮMš¹║ŽĪŻ─┐Ū░Ż¼Ēnć°¼F┤·ųž╣ż┼c┤¾ėŅįņ┤¼║Żč¾ųžĮMęč½@Ą├ą┬╝ėŲ┬┼cųąć°Ę┤ē┼öÓ┼·£╩Ż╗╚š▒Š┬ō║Žįņ┤¼┼cĮ±ų╬įņ┤¼║Ž▓ó│╔┴óą┬╣½╦Š“╚š▒Šįņ┤¼”ę▓ęčš²╩ĮÆņ┼ŲĪŻ

2021─Ļš╣═¹ ėą═¹ėŁüĒą▐Å═ąįį÷ķL

š╣═¹ą┬Ą─ę╗─ĻŻ¼╩└ĮńĮøØ·╗ųÅ═ŅAŲ┌▌^ØŌŻ¼ąąśI└¹┐šė░Ēæ╗“ų▓Į£p╚§Ż¼ć°ļHįņ┤¼╩ął÷īóąŅä▌╗ųÅ═Ż¼ą┬įņ┤¼ąĶŪ¾ėą═¹ėŁüĒą▐Å═ąįį÷ķLĪŻ

║Ļė^ŁhŠ│└¹║├ę“╦žųØuį÷ČÓ

Å─║Ļė^ŁhŠ│┐┤Ż¼2021─ĻŻ¼╩└Įńą╬ä▌╚į╚╗Å═ļsć└Š■Ż¼ę▀Ūķūā╗»║══Ō▓┐ŁhŠ│┤µį┌ųTČÓ▓╗┤_Č©ąįŻ¼Ė„ŅÉč▄╔·’LļU▓╗╚▌║÷ęĢĪŻĄ½ę▀├ńĄ─å¢╩└║══ŲÅV╚į×ķć°ļH╔ńĢ■ĦüĒą┼ą─Ż¼į┘╝ė╔Ž├└ć°š■Šųš{š¹║═š■▓▀▐DŽ“Ż¼RCEPģfūh║×╩ĪóųąÜW═Č┘YģfūhĄ╚ČÓ▀ģ┘QęūģfūhĄ─║×ėå┼c═ŲąąŻ¼Į³üĒĖ„┤¾ų„┴„ÖCśŗŲš▒ķŅAėŗŻ¼╚½Ū“ĮøØ·ėą═¹▌^┐ņ╗ųÅ═Ż¼ŲõųąOECDį┌2020─Ļ12į┬Ę▌ī”2021─Ļ╚½Ū“ĮøØ·į÷ķLĄ─ųąąįŅA£y×ķ4.2%ĪŻ

Å─║Į▀\╩ął÷┐┤Ż¼į┌╩└ĮńĮøØ·╔ńĢ■ų▓Į╗ųÅ═Ą─▒│Š░Ž┬Ż¼╚½Ū“║Ż▀\┘Qęū┴┐ėą═¹╗žÅŚ5%Ż¼│¼įĮę▀ŪķŪ░╦«ŲĮŻ¼ŲõųąŻ¼ė═ŲĘĪó╝»čbŽõĪóĖ╔╔óžøĄ╚žøĘN║Ż▀\┘Qęū┴┐į÷╦┘īó┼żžō×ķš²Ż¼LNGĄ╚žøĘN║Ż▀\┘Qęū┴┐į÷╦┘īó┤¾Ę∙╠ß╔²ĪŻ┴Ē═ŌŻ¼«öŪ░╚½Ū“╩ų│ųėåå╬┼c┤¼ĻĀ▀\┴”ų«▒╚ęč▀_ą┬╩└╝oęįüĒūŅĄ═Ą─7.2%Ż¼┤¼ĻĀŲĮŠ∙┤¼²gę▓ęč╔²ų┴ą┬╩└╝oęįüĒūŅĖ▀Ą─21.6─ĻŻ¼ėą═¹ęųųŲ┤¼ĻĀ▀\┴”öUÅł▓ĮĘźŻ¼▀MČ°│ų└mņ¢╣╠║Į▀\╩ął÷Å═╠K╗∙▒Š├µŻ¼ėą└¹ė┌┤¼¢|Ė─╔ŲĮøĀIĀŅør║═╠ß╔²═Č┘Y─▄┴”ĪŻ

ą┬┤¼│╔Į╗┴┐╔²ų┴8000╚f▌dųžćŹ

ĮY║Ž╔Ž╩÷└¹║├Ż¼ŅAėŗ2021─Ļą┬┤¼│╔Į╗┴┐ėą═¹čaāöąįį÷ķL▓ó╔²ų┴8000╚f▌dųžćŹĪŻ

Å─ÖCė÷üĒ┐┤Ż¼ė═┤¼ĘĮ├µŻ¼ų„┴”┤¼ą═ąĶŪ¾│ų└m╗Ņ▄SŻ¼ŲõųąŻ¼VLCCĪóLR2ą═│╔ŲĘė═┤¼Ą╚┤¾ųąą═ė═┤¼╩ął÷ųĄĄ├│ų└mĻPūóŻ╗╔óžø┤¼ĘĮ├µŻ¼ųąąĪą═╔óžø┤¼ėåå╬ĘĆ▓ĮßīĘ┼Ż¼┤¾ą═╔óžø┤¼ąĶŪ¾Ą═╬╗╗ž╔²Ż╗╝»čbŽõ┤¼ĘĮ├µŻ¼ų¦ŠĆŽõ┤¼╩ął÷Ū░Š░┐╔Ų┌Ż¼┤¾ą═╝░│¼┤¾ą═Žõ┤¼╚įėą┼·┴┐ėåå╬Ż¼┴Ē═ŌŻ¼▓┐Ęųųąą═Žõ┤¼Ė³ą┬ąĶŪ¾ę▓ėą═¹ßīĘ┼Ż╗ę║╗»ÜŌ┤¼ĘĮ├µŻ¼┤¾ą═LNG┤¼╩ął÷¤ßČ╚│ų└m▌^Ė▀Ż¼LPG┤¼╝░ųąąĪą═LNG┤¼╩ął÷ę▓┤µį┌ę╗Č©ÖCė÷ĪŻ

į┌┐┤ĄĮ╩ął÷ÖCė÷Ą─═¼ĢrŻ¼ę▓ę¬ŪÕąčšJūRĄĮ╬ęć°┤¼▓░╣żśI░lš╣╚į├µ┼Rć└Š■╠¶æŻ¼▒M╣▄ą┬┤¼ąĶŪ¾Ę┤ÅŚėą═¹ŠÅĮŌ“Ą═ārōīå╬”Ą─╩ął÷ĖéĀÄŠų├µŻ¼Ą½õō░ÕĪóä┌äė┴”Ą╚ę¬╦ž│╔▒Š╚įŠ▀ėąę╗Č©╔ŽØq┐šķgŻ¼▀MČ°╠¦╔²įņ┤¼│╔▒ŠŻ¼į┘╝ė╔Ž╚╦├±Ä┼ģR┬╩┐é¾wĖ▀╬╗Ż¼ųąć°įņ┤¼Ų¾śIė»└¹┐šķgę└╚╗ėąŽ▐ĪŻ

┤╦═ŌŻ¼į┌LNG┤¼Ą╚Ė▀Č╦«aŲĘ╩ął÷Ż¼╬ęć°įņ┤¼Ų¾śIę▓īó│ų└m├µ┼RĒn╚šŲ¾śIĄ─ē║ųŲŻ¼žĮĒÜ▒Š═┴┴”┴┐ų¦│ųĪŻŻ©ū„š▀Ż║īO│¼ └ŅĘ╝├¶Ż®

ś╦║ׯ║ ą┬įņ┤¼╩ął÷

×ķ─Ń═Ų╦]

96╦ęŻĪ┤¼ār└mØqŻĪūŅą┬╚½Ū“įņ┤¼śIį┬ł¾│÷Āt

2024─Ļ3į┬Ę▌╚½Ū“ą┬║×ėåå╬96╦ęŻ¼╣▓ėŗ2,597,141CGTĪŻ┼c2024─Ļ2į┬Ę▌╚½Ū“ą┬║×ėåå╬130╦ęŻ¼╣▓ėŗ4,432,942CGTŽÓ▒╚▌^Ż¼öĄ┴┐Łh▒╚£p╔┘34╦ęŻ¼ą▐š²┐é揣h▒╚Ž┬ĮĄ41 41%ĪŻ┼c2023─Ļ3į┬Ę▌╚½Ū“ą┬║×ėåå╬221╦ęŻ¼╣▓ėŗ4,664,718CGTŽÓ▒╚▌^Ż¼öĄ┴┐═¼▒╚£p╔┘125╦ęŻ¼ą▐š²┐éćŹ═¼▒╚Ž┬ĮĄ44 32%ĪŻ...

2024-04-20 21:07:51

ä┌╩Ž╚šł¾Ż║ę╗ų▄ą┬įņ┤¼22╦ę

ō■ä┌╩Ž╚šł¾Ą─Ž¹ŽóĘQŻ¼╔Žų▄║×ėå4╦ę╔óžø┤¼Īó2╦ęÜŌ¾w▀\▌ö┤¼Īó3╦ę║Ż╣ż┤¼║═ 13╦ęė═▌åėåå╬ĪŻ...

2024-03-26 17:49:06

111╦ęŻĪ┤¼ār▀Ćį┌ØqŻ┐ūŅą┬╚½Ū“įņ┤¼śIį┬ł¾│÷Āt

2024─Ļ2į┬Ę▌╚½Ū“ą┬║×ėåå╬111╦ęŻ¼╣▓ėŗ3,674,505CGTĪŻ┼c2024─Ļ1į┬Ę▌╚½Ū“ą┬║×ėåå╬167╦ęŻ¼╣▓ėŗ3,540,793CGTŽÓ▒╚▌^Ż¼öĄ┴┐Łh▒╚£p╔┘56╦ęŻ¼ą▐š²┐é揣h▒╚╔Ž╔²3 78%ĪŻ┼c2023─Ļ2į┬Ę▌╚½Ū“ą┬║×ėåå╬107╦ęŻ¼╣▓ėŗ2,913,541CGTŽÓ▒╚▌^Ż¼öĄ┴┐═¼▒╚į÷╝ė4╦ęŻ¼ą▐š²┐éćŹ═¼▒╚╔Ž╔²26 12%ĪŻ...

2024-03-24 21:24:00

125╦ęŻĪ┤¼ār╔Ž╔²ŻĪūŅą┬╚½Ū“įņ┤¼śIį┬ł¾│÷Āt

2024─Ļ1į┬Ę▌╚½Ū“ą┬║×ėåå╬125╦ęŻ¼╣▓ėŗ3,160,203CGTĪŻ┼c2023─Ļ12į┬Ę▌╚½Ū“ą┬║×ėåå╬141╦ęŻ¼╣▓ėŗ2,577,485CGTŽÓ▒╚▌^Ż¼öĄ┴┐Łh▒╚£p╔┘16╦ęŻ¼ą▐š²┐é揣h▒╚╔Ž╔²22 61%ĪŻ┼c2023─Ļ1į┬Ę▌╚½Ū“ą┬║×ėåå╬271╦ęŻ¼╣▓ėŗ3,584,734CGTŽÓ▒╚▌^Ż¼öĄ┴┐═¼▒╚£p╔┘146╦ęŻ¼ą▐š²┐éćŹ═¼▒╚Ž┬ĮĄ11 84%ĪŻ...

2024-02-21 20:59:58

ć°ļHįņ┤¼╩ął÷į┬įuŻ║ą┬Įėėåå╬┴┐Ž┬ĮĄ┤¼ār▒Ż│ųį÷ķL

2024─Ļ1į┬Ż¼╚½Ū“│╔Į╗ą┬┤¼ėåå╬117╦ę692╚f▌dųžćŹŻ¼ą┬┤¼ėåå╬┴┐▌^╔Žį┬ėą╦∙Ž┬ĮĄŻ¼░┤▌dųžćŹėŗŻ¼Ž┬ĮĄ13 6%ĪŻį┌1į┬Ą─ą┬┤¼ėåå╬ųąŻ¼╔óžø┤¼Īóė═┤¼║═╝»čbŽõ┤¼š╝▒╚Š∙║Ō...

2024-02-08 17:25:02

ć°ļHįņ┤¼╩ął÷Ż║ą┬Įėėåå╬┴┐┤¾Ę∙╔ŽØq

2023─Ļ12į┬Ż¼╚½Ū“│╔Į╗ą┬┤¼ėåå╬85╦ę801╚f▌dųžćŹŻ¼ą┬┤¼ėåå╬┴┐▌^11į┬┤¾Ę∙╔ŽØqŻ¼░┤▌dųžćŹėŗŻ¼ØqĘ∙▀_106 4%ĪŻį┌12į┬Ą─ą┬┤¼ėåå╬ųąŻ¼╔óžø┤¼š╝▒╚’@ų°╔Ž╔²Ż¼░┤▌dųžćŹėŗŻ¼š╝12į┬╚½▓┐ėåå╬Ą─34%ĪŻ12į┬Ż¼ųąć°└^└męį├„’@Ą─ā×ä▌į┌╚½Ū“ą┬┤¼Įėå╬┴┐ĘĮ├µ▒Ż│ų╩ū╬╗Ż¼░┤▌dųžćŹėŗŻ¼Įėå╬┴┐×ķ╚½▓┐ėåå╬...

2024-01-21 00:50:03

122╦ęŻĪ┤¼ārłį═”ŻĪūŅą┬╚½Ū“įņ┤¼śIį┬ł¾│÷Āt

2023─Ļ12į┬Ę▌╚½Ū“ą┬║×ėåå╬122╦ęŻ¼╣▓ėŗ2,322,283CGTĪŻ┼c2023─Ļ11į┬Ę▌╚½Ū“ą┬║×ėåå╬149╦ęŻ¼╣▓ėŗ2,525,903CGTŽÓ▒╚▌^Ż¼öĄ┴┐Łh▒╚£p╔┘27╦ęŻ¼ą▐š²┐é揣h▒╚Ž┬ĮĄ8 06%ĪŻ┼c2022─Ļ12į┬Ę▌╚½Ū“ą┬║×ėåå╬152╦ęŻ¼╣▓ėŗ3410064CGTŽÓ▒╚▌^Ż¼öĄ┴┐═¼▒╚£p╔┘30╦ęŻ¼ą▐š²┐éćŹ═¼▒╚Ž┬ĮĄ31 90%ĪŻ...

2024-01-20 10:49:42

ė═▌åą┬įņėåå╬┤¾Ę∙╔Ž╔²

┤¼▓░Įø╝o╣½╦ŠAlliedį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼▀^╚źę╗ų▄Ż¼ė═▌åėåå╬ų„ī¦ą┬įņ┤¼╩ął÷ĪŻėĪ─ßPertamina International Shipping┤¾╩ų╣Pėåįņ┴╦22╦ęė═▌åŻ¼Š∙ār╝s4780╚f├└į¬ĪŻįō╣½╦Šäéäéęį8600╚f├└į¬┘ÅĄ├2020─ĻĮ©įņĄ─╠Kę┴╩┐ą═BELLA CIAO▌åĪŻ...

2024-01-18 17:54:04

ą┬┤¼ėåå╬▀B└m╚²─ĻŲŲā|ŻĪ2023─Ļįņ┤¼╩ął÷│¼ŅAŲ┌

ą┬å╬ęÄ─Ż▀B└m╚²─ĻŲŲā|ĪŻ2023─ĻŻ¼╚½Ū“ą┬┤¼ėåå╬╣▓│╔Į╗2039╦ęĪó11048 6╚f▌dųžćŹŻ¼═¼▒╚į÷ķL8 8%ĪŻ╚½Ū“─ĻČ╚═Ļ╣żĮ╗ĖČ┴┐×ķ2443╦ęĪó8723 1╚f▌dųžćŹŻ¼═¼▒╚į÷ķL6 3%ĪŻĮžų┴12į┬ĄūŻ¼╚½Ū“╩ų│ųėåå╬┴┐×ķ5603╦ęĪó26982 4╚f▌dųžćŹŻ¼ęį▌dųžćŹėŗ═¼▒╚į÷ķL7 9%...

2024-01-10 08:57:22

╝t║Ż╬ŻÖCī”ą┬įņ┤¼╩ął÷Ą─ė░Ēæ┐╔─▄ėą▀@ą®ŻĪ

2023─Ļ12į┬│§Ż¼░═ęįø_═╗į┘┤╬╔²╝ēŻ¼║·╚¹╬õčbą¹▓╝Į¹ų╣╚╬║╬Ū░═∙ęį╔½┴ąĄ─┤¼▓░į┌╝t║Ż║═░ó└Ł▓«║Ż║ĮąąŻ¼Į¹┴Ņ▀mė├ė┌╚╬║╬ć°╝«Ą─┤¼▓░ĪŻ╝t║Ż│╔×ķæģ^Ż¼╠Kę┴╩┐▀\║ė║ĮŠĆį┘┤╬▒╗Č¾ūĪ┴╦Ī░č╩║ĒĪ▒Ż¼ī”Č╠Ų┌║Į▀\┘M┬╩«a╔·┴╦▌^┤¾Ą─ė░ĒæŻ¼ę²Ų┴╦śIĮńĄ─śO┤¾ĻPūóĪŻ...

2023-12-22 08:30:27

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2