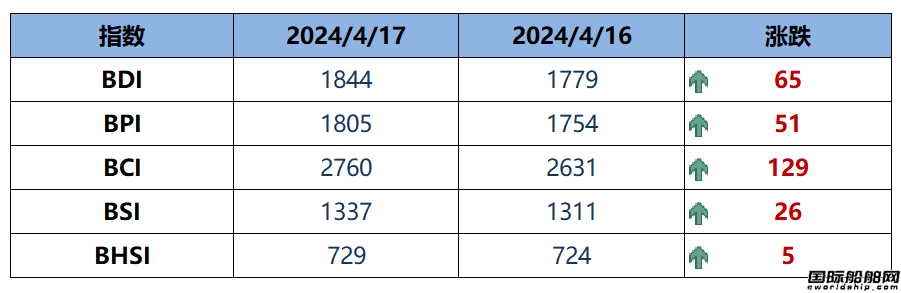

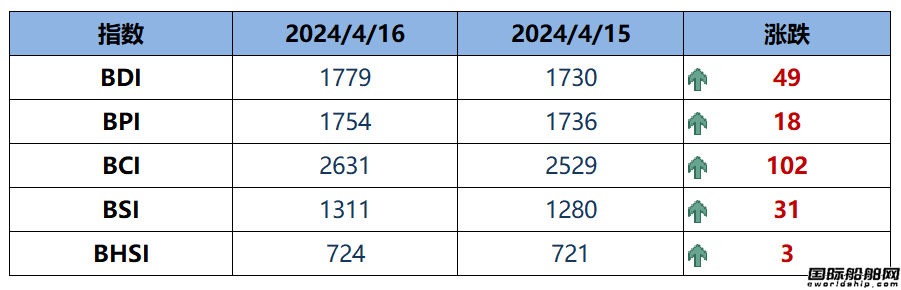

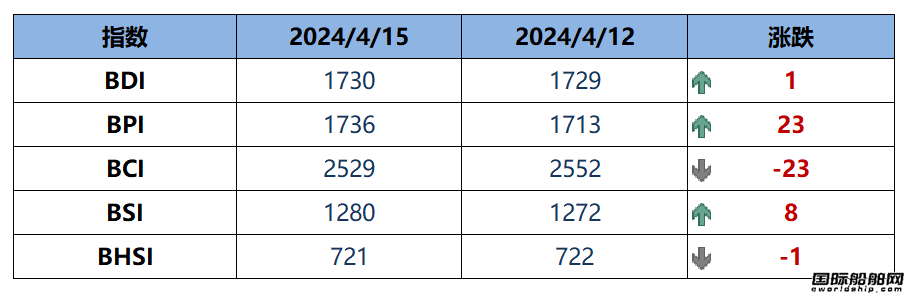

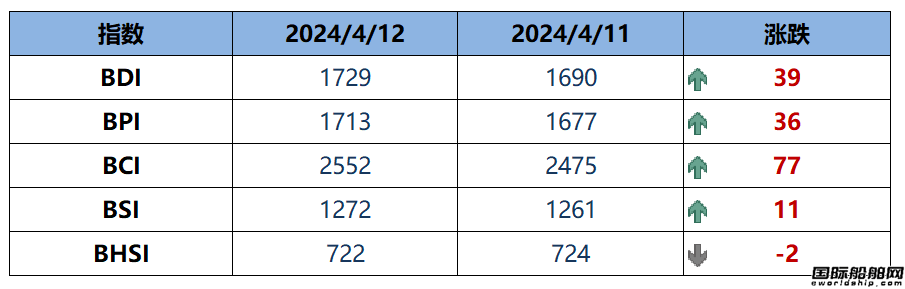

÷–΅χ“ρΥΊ¨Δ¦QΕ®ΕΰΦΨΕ»¹Ü÷όΗ……ΔΊ¦Ώ\Ér

2023-04-06 20:52:54

¹μ‘¥ΘΚ÷–΅χΏh―σΚΘΏ\eΩ·

Ψéί΄ΘΚ

΅χκH¥§≤ΑΨW

Έ“”–‘£“Σ’f

Ϋ¦övΝΥΒΆΟ‘ΒΡΒΎ“ΜΦΨΕ»ΚσΘ§Η……ΔΊ¦ΚΫΏ\ –àωÖΔ≈c’ΏΤΎ≈Έ÷–΅χΫ¦ùζΒΡèΆΧK¨ΔΆΤ³”ΒΎΕΰΦΨΕ»Ώ\ÉrΜΊ…ΐΓΘ

κm»Μ÷–΅χ“ρΥΊΈ¥Ρή‘ΎΒΎ“ΜΦΨΕ»Χα’ώΊ¦Ώ\ –àωΘ§ΒΪ¥σΉΎ…ΧΤΖηFΒV ·ΒΡ–η«σ”–ΥυΜ÷èΆΓΘ

Τ’ œCape T4÷ΗîΒ «4½l÷ς“ΣΚΟΆϊΫ«–ΆΚΫΨÄΏ\ÉrΒΡΦ”ôύΤΫΨυ÷ΒΘ§ΒΎ“ΜΦΨΕ»ΤΫΨυ÷Βûι13876Οά‘Σ/ΧλΘ§±»»ΞΡξΆ§ΤΎœ¬ΫΒ22%ΓΘKMAX 9÷ΗîΒΘ®9½l÷ς“ΣΑΆΡΟώR–ΆΚΫΨÄΏ\ÉrΒΡΦ”ôύΤΫΨυ÷ΒΘ©ΚΆAPSI 5÷ΗîΒΘ®¹ÜΧΪΒΊÖ^5½l÷ς“Σ¥σλ`±ψ–ΆΚΫΨÄΏ\ÉrΒΡΦ”ôύΤΫΨυ÷ΒΘ©ΒΎ“ΜΦΨΕ»ΤΫΨυ÷ΒΖ÷³eûι10220Οά‘Σ/ΧλΚΆ8901Οά‘Σ/ΧλΘ§±»2022ΡξΒΎ“ΜΦΨΕ»Ζ÷³eœ¬ΫΒ65%ΚΆ55%ΓΘ

ηFΒV ·ΚΆΟΚΧΩ–η«σΦΛ‘ω

”– –àωœϊœΔ»Υ Ω±μ ΨΘ§ηFΒV ·–η«σΒΡΖ¥è½¨Δ «÷ß™ΈΗ……ΔΊ¦Ώ\ÉrΒΡξPφI“ρΥΊΓΘΗυ™ΰ‰ΥΤ’»Ϊ«ρ¥σΉΎ…ΧΤΖΒΡîΒ™ΰΘ§ΒΎ“ΜΦΨΕ»÷–΅χηFΒV ·ΏMΩΎΝΩΦsûι3.09É|΅çΘ§±»»ΞΡξΆ§ΤΎ‘ωιLΫϋ9%ΓΘ

”–≥–Ώ\»Υ±μ ΨΘ§÷–΅χ¨ΠΖΩΒΊ°a––‰IΒΡ÷ß≥÷’ΰ≤Ώ¨Δ‘ωΦ”¨Π¥σΉΎ…ΧΤΖΒΡ–η«σΓΘ

Ά§‰”Θ§”…”Ύ÷Τ‘λ‰IΜν³”îU¥σνA”΄‘ωΦ”¨ΠΡή‘¥ΒΡ–η«σΘ§÷–΅χΒΡΟΚΧΩΏMΩΎΜρ¨ΔΦΛ‘ωΘ§Ώ@¨Δ‘ωΦ”èΡ”ΓΕ»ΡαΈς¹ÜΚΆΑΡ¥σάϊ¹ÜΒΫ÷–΅χΒΡΟΚΧΩΚΘΏ\‰I³’Θ§ΏMΕχ÷ß™ΈΏ\ÉrΓΘ

νA”΄”ΓΕ»ΚΘΏ\ΟΚΧΩΏMΩΎΒΡΎÖ³ί≈c÷–΅χνêΥΤΓΘ±MΙή”ΓΕ»΅χÉ»ΟΚΧΩ°aΝΩ¨Δ‘ωιLΘ§ΒΪ¥σΕύîΒ –àωœϊœΔ»Υ ΩνA”΄–η«σ‘ωιLΥΌΕ»ΗϋΩλΘ§–η“ΣΆ®Ώ^ΏMΩΎ¹μùMΉψΓΘ

îΒ™ΰο@ ΨΘ§ΒΎ“ΜΦΨΕ»÷–΅χΚΆ”ΓΕ»ΒΡΟΚΧΩΏMΩΎΝΩΖ÷³eΏ_ΒΫ8130»f΅çΚΆ5290»f΅çΘ§±»»ΞΡξΆ§ΤΎΖ÷³e‘ωιL78.25%ΚΆ6.7%ΓΘ

Ώ\ΌMΜρ¨Δ±Θ≥÷ΖÄΕ®

±MΙή –àω¨ΠΒΎΕΰΦΨΕ»ΤΎΉβΌM¬ ≥÷‰Ζ”^ëBΕ»Θ§ΒΪΏhΤΎΏ\ΌMÖfΉhΘ®FFAΘ©ΚΆ―ή…ζΤΖ –àωΒΡœ≤ënÖΔΑκΫo«ΑΨΑΟ……œΝΥξé”ΑΓΘ

”–œϊœΔ»Υ Ω’JûιΘ§‘Ύ2023Ρξ”ύœ¬ΒΡïrιgΘ§±»ΚΟΆϊΫ«–ΆΗϋ–ΓΒΡ¥§–ΆΒΡΏhΤΎΏ\ÉrνA€y¦]”–ο@ Ψ≥ωèä³≈ΒΡΤΎΊ¦…ΐΥ°ΜρΌNΥ°ΎÖ³ίΘ§Υυ“‘Έ¥¹μΏ\ΌM¨ΔΜυ±Ψ±Θ≥÷ΖÄΕ®ΓΘΒΪΏ@‘ΎΚή¥σ≥ΧΕ»…œ»‘»Γ¦Q”Ύ÷–΅χ¨ΠΗ……ΔΊ¦ΒΡ–η«σΓΘ

Ώ\ΝΠΙ©ëΣ

ηb”Ύ2023ΡξΚΆ2024ΡξΫΜΗΕΒΡ–¬¥§îΒΝΩœύ¨Πί^…ΌΘ§νA”΄¥§ξ†Ώ\ΝΠÉτ‘ωιL¬ Κή–ΓΘ§Ώ@¨ΠΏ\Ér°a…ζΖe‰O”ΑμëΓΘ¥ΥΆβΘ§ûιΉώ Ί≠hΨ≥Ζ®“éΘ§άœ≈f¥§≤ΑΒΡàσèUîΒΝΩ¨Δ‘ωΦ”ΓΘ

“ΜΈΜ¥§•|±μ ΨΘ§2008Θ≠2009Ρξ”Ü‘λΒΡΚΟΆϊΫ«–Ά¥§ΒΡΤΫΨυ¥§ΐg’ΐ‘Ύ‘ωΦ”Θ§2023Θ≠2026Ρξ¨Δ÷πùuΏ_ΒΫ15ΡξΓΘ

‰ΥΚûΘΚ Η……ΔΊ¦ΚΫΏ\ –àω

ûιΡψΆΤΥ]

”ΓΡαΚΘΏ\ΟΚΧΩ≥ωΩΎΘΚΑΆΡΟώR–Ά¥§Ώ\ίîΏ^Ακ

”ΓΡαΚΘΏ\ΟΚΧΩ≥ωΩΎ‘Ύ 2023 Ρξ≥…ûιΗ……ΔΊ¦ –àωΒΡ÷Ί“Σρ¨³”“ρΥΊΘ§Ά§±»‘ωιL 10 2%ΓΘ¥§≤ΑΫ¦ΦoΙΪΥΨ Banchero Costa ‘ΎΉν–¬÷ήàσ÷–±μ ΨΘΚΓΑΉνΫϋéΉ²Ä‘¬Θ§»Ϊ«ρΟΚΧΩΌQ“Ή¥_¨çΦ”Ωλ≤ΫΖΞΘ§ΡΩ«Α“―Άξ»ΪΜ÷èΆΒΫ“Ώ«ι«ΑΥ°ΤΫΓΘΓ±...

2024-04-09 19:34:15

Ϋ≠ΧK™PΉ”Ϋ≠¥§‰I‰”±Ψ2023÷–ΈΡ

Ϋ≠ΧK™PΉ”Ϋ≠¥§‰I‰”±Ψ2023”ΔΈΡ

ùh ΔΚΘ―bHANSUN-PURESTREAMâΚίdΥ°œΒΫy-C&E ÷É‘2022

ùh ΔΚΘ―bΤσ‰I‰”±Ψ2022

÷–¥§³”ΝΠφ²Ϋ≠”–œόΙΪΥΨ‰”±Ψ2022

BSKYâΚίdΥ°ΙήάμœΒΫy üoεaΥ{ΧλκäΉ”Ι…Ζί”–œόΙΪΥΨ

¥σΜΈôC–ΒΘ®«ύçuΘ©”–œόΙΪΥΨ »ΪœΒΝ–¥§”Ο±Ο

Ο™ΝρΟ™œθ”Ο΅äΉλ΅ä‰¨Ώx–Ά ÷É‘-λFΒΡ≥ΊÉ»

¥ζΥΙΟΉ±Ο‰IΦΦ–g(ΧK÷ί)”–œόΙΪΥΨ÷–ΈΡ‰”±Ψ DESMI CompactCleanâΚίdΥ°ΙήάμœΒΫy

josun ¥§”ΟΩ’’{°aΤΖœΒΝ–

™PΖΪΦ·àF

SperreΥΙΊêάϊâΚΩsôC‰”±Ψ

÷–¥§³”ΝΠ”–œόΙΪΥΨ ≤ώ”ΆôC Αl³”ôC ΑlκäôCΫM Ο™Νρ

ÖRτ¥Φ·àF-üüöβœ¥€λ°aΤΖ÷–ΈΡ‰”±Ψ

ΩΒ ΩΝ°κäΉ”°aΤΖΘ®…œΚΘΘ©”–œόΙΪΥΨ,consilium,vdrF2