ČÓ╝ę┤¼¢|Ī░ĮŌ├▄Ī▒Į±─ĻĖ╔╔óžø║Į▀\╩ął÷Ą═├įįŁę“Ż║▓╗Č┬┴╦ŻĪ

2023-09-27 19:01:24

üĒį┤Ż║║Ż▀\╚”Š█Į╣

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

▒M╣▄Į³Ų┌Ė╔╔óžø╩ął÷ėą╦∙║├▐DŻ¼Ą½▀\┘M╦«ŲĮ╚įĄ═ė┌╚ź─Ļ═¼Ų┌ĪŻ╚šŪ░Ż¼ę╗ą®Ė╔╔óžø║Į▀\╣½╦ŠųĖ│÷┴╦╩ął÷▒Ē¼F▓╗╚ń╚╦ęŌĄ─ę╗┤¾įŁę“ĪŻ

Golden OceanĪó2020 Bulkers ║═ StarBulk╚²╝ę╣½╦Šį┌Į±─ĻŖW╦╣Ļæ┼┴└ū═ąūC╚»─▄į┤Ģ■ūh╔Ž╣▓═¼▒Ē╩ŠŻ¼“▓╗ōĒČ┬”┐╔─▄╩ŪĖ╔╔óžø╩ął÷┴╝║├ąĶŪ¾╬┤Ę┤ė│į┌▀\ār╔ŽĄ─ę╗┤¾ę“╦žĪŻ

Golden Ocean╩ūŽ»žöäš╣┘Peder Simonsen▒Ē╩ŠŻ║“─┐Ū░Ė█┐┌Ą─ōĒČ┬│╠Č╚╩Ūūį2016─ĻęįüĒĄ─ūŅĄ═╦«ŲĮĪŻį┌ųąć°Ė█┐┌Ż¼─Ń┐╔ęįį┌ę╗ā╔╠ņā╚═Ļ│╔ę╗╦ę║ŻßĄą═┤¼Ą─ų▄▐DŻ¼ą¦┬╩Å─╬┤╚ń┤╦ų«Ė▀ĪŻę“┤╦Ż¼ļSų°╩ął÷▀M╚ļ═·╝ŠŻ¼┤¼ĻĀĄ─ą¦┬╩▓╗Ģ■ėą╚╬║╬žō├µė░ĒæŻ¼ę“×ķ═·╝ŠĄ─▀\┴┐ķ_╩╝į÷╝ėŻ¼╦∙ęį╣®æ¬ĘĮ├µ┐┤ŲüĒĘŪ│Żėą└¹ĪŻ”

2020 Bulkers ČŁ╩┬ķLMagnus Halvorsenę▓ųĖ│÷Ż¼╩ął÷╚▒Ę”ōĒČ┬╩Ū▀\┘MĄ═├įę╗┤¾įŁę“Ż¼“╚ź─Ļ╩ął÷ėąę╗éĆ┴╝║├Ą─ķ_Č╦Ż¼╚╗║¾═╗╚╗į┌ 2022 ─Ļ 5 į┬ōĒČ┬▀_ĄĮĒöĘÕ║¾‘ę╗×aŪ¦└’’ĪŻ─┐Ū░ōĒČ┬╦«ŲĮŽ┬ĮĄĄĮ 2016 ─ĻĄ─╦«ŲĮĪŻ╣½╦Š╗©┴╦║▄ČÓĢrķg┼cĘų╬÷Ĥ║═Į╗ęūåTĮ╗┴„Ż¼▓óķåūxł¾ĖµŻ¼ęį┴╦ĮŌ▀@ĘNŪķør╩Ū╚ń║╬░l╔·Ą─Ż¼Ą½ø]ėą╚╦─▄ē“║▄║├ĄžĮŌßīĪŻ”

▓╗▀^Ż¼Magnus Halvorsen▓ó▓╗═Ļ╚½┤_Č©▀@┼cĖ█┐┌ą¦┬╩ėąĻPŻ¼“ėąą®╚╦į┌šfųąć°Ą─Ė█┐┌ą¦┬╩Ė³Ė▀┴╦ĪŻ╬ęšJ×ķ╦¹éāšfĄ─╩Ū╩┬īŹŻ¼ę“×ķ┤¼▓░ų▄▐DĄ├Ė³┐ņĪŻĄ½╬ę▓╗┤_Č©╩Ūʱėą╚╬║╬ųž┤¾ūā╗»ĪŻ”

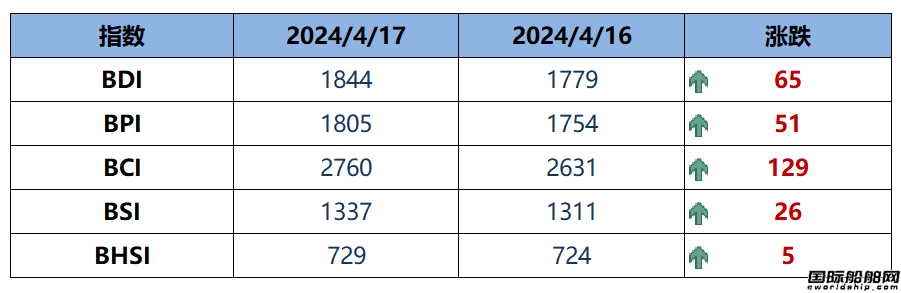

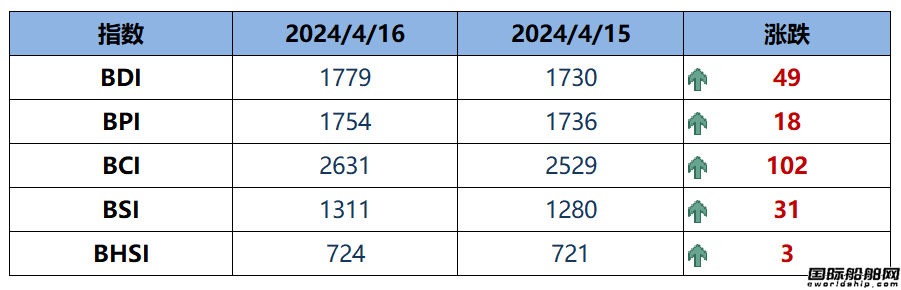

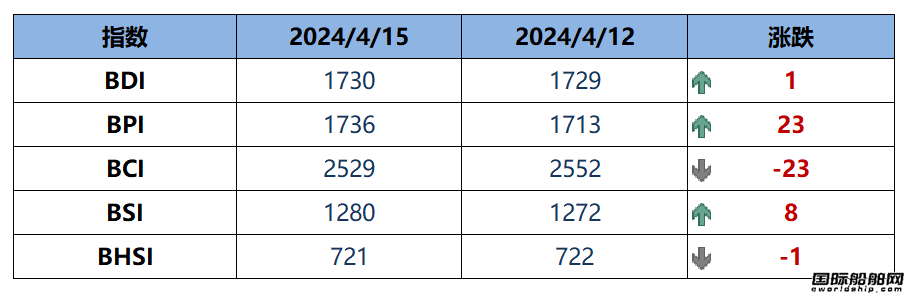

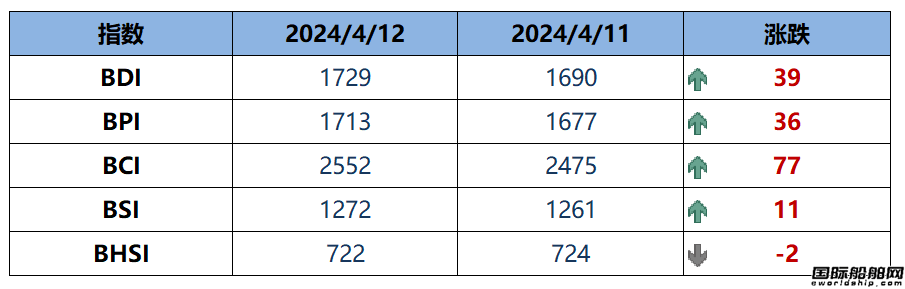

ą┬╣┌ę▀ŪķŲ┌ķgĖ█┐┌│÷¼FĄ─¼FĄ─ųž┤¾Ų┐Ņi║═čėš`Įo╣®æ¬µ£Ä¦üĒ┴╦ē║┴”Ż¼▓óī¦ų┬Ė╔╔óžø╝░Ųõ╦¹║Į▀\░ÕēK╩ął÷Ą─’j╔²ĪŻĄ½Į±─ĻęįüĒŻ¼Ė╔╔óžø╩ął÷š¹¾w▒Ē¼FĄ═├įĪŻĖ∙ō■┐╦└Ł┐╦╔ŁöĄō■Ż¼9į┬Ų∙Į±▓©┴_Ą─║ŻĖ╔╔óžø▀\ārųĖöĄŻ©BDIŻ®ŲĮŠ∙×ķ1338.5³cŻ¼Č°╚ź─Ļ9į┬ŲĮŠ∙×ķ1487.14³cŻ¼2021─Ļ═¼Ų┌ŲĮŠ∙×ķ4287.77³cĪŻ

┼▓═■Ńyąąį┌ūŅĮ³Ą─ę╗Ę▌ł¾ĖµųąųĖ│÷Ż¼╔óžø┤¼▀\ĀI╔╠īó▓╗Ą├▓╗Ą╚┤²Ė³ķLĢrķg▓┼─▄┐┤ĄĮųąć°ąĶŪ¾Ą─╗žÜwŻ¼▀@ę▓īó╩╣├„─ĻĄ─╩ął÷Ą═├įĪŻ▓╗▀^Ż¼╚ń╣¹ųąć°ĮøØ·ķ_╩╝╗ž┼»Ż¼Ė╔╔óžø╩ął÷Ū░Š░ę└┼f▓╗ÕeĄ─ĪŻįōŃyąąŅAėŗŻ¼ĄĮ 2026 ─ĻŻ¼Ė╔╔óžø┤¼ĻĀĄ──ĻŠ∙į÷ķL┬╩īó▀_ĄĮ 1.9%Ż¼Č°═¼Ų┌Ą──ĻŠ∙ąĶŪ¾į÷ķL┬╩īó▀_ĄĮ 2.1%ĪŻ

Ą½į┌ŖW╦╣Ļæ┼┴└ū═ąūC╚»─▄į┤Ģ■ūh╔ŽŻ¼Ė╔╔óžø┤¼¢|šäĄĮąĶŪ¾ĢrŠ∙Ė³╝ėśĘė^ĪŻStarbulk ╣½╦Š┬ōŽ»╩ūŽ»žöäš╣┘ Christos Begleris ▒Ē╩ŠŻ║“╬ęéāŅAėŗ 2023 ─ĻĄ─ćŹėó└’į÷ķL┬╩╝s×ķ 2.2%Ż¼Č° 2022 ─Ļ×ķ 0.7%ĪŻĶbė┌─▄į┤░▓╚½[Īóą╬ä▌Ż¼├║╠┐Ū░Š░┴╝║├ĪŻ╝Z╩│Ū░Š░ę▓▓╗ÕeĪŻÄūā╚üåõX═┴ĄVī”ųąć°Ą─┘QęūĘŪ│ŻĮĪ┐ĄĪŻųąć°Ą─ĮøØ·┤╠╝żš■▓▀ęčķ_╩╝ī”╩ął÷«a╔·ė░ĒæĪŻ”

ō■ŽżŻ¼õX═┴ĄVį┌║ŻßĄą═┤¼┘QęūųąĄ─š╝▒╚ęčÅ─Äū─ĻŪ░Ą─ 5%ū¾ėę╔Ž╔²ĄĮ¼Fį┌Ą─ 10%ĪŻMagnus HalvorsenųĖ│÷Ż¼Äūā╚ü厓ųąć°│÷┐┌õX═┴ĄV╩ŪĖ╔╔óžø╩ął÷Ą─ų„ę¬└¹║├ę“╦žŻ¼Č°Ūę│÷┐┌┴┐▀Ćį┌▓╗öÓį÷╝ėĪŻ

“Äūā╚üåōĒėąūŅ┤¾Ą─õX═┴ĄVā”┴┐Ż¼╝s×ķ 70 ā|ćŹĪŻ▀@ą®õX═┴ĄVÅ─ĘŪų▐╬„║Ż░ČĄ─Äūā╚üå▀\ĄĮųąć°Ą─ķL═Š▀\▌öĢrķg╝s×ķ 110 ╠ņĪŻųąć°╩Ūų„ę¬▀M┐┌ć°ĪŻ─┐Ū░╝sš╝╚½Ū“║ŻßĄćŹėó└’▀\▌ö┴┐Ą─ 11 ų┴ 12%ĪŻŅAėŗ├„─Ļ▀@ą®žø▀\┴┐īóį÷ķL 30% ų┴ 40%Ż¼Ųõųą┤¾▓┐Ęų╩Ū▀M╚ļųąć°Ą─║Ž═¼žøĪŻ┴Ēę╗éĆėą└¹Ą─ĘĮ├µ╩ŪŻ¼ė╔ė┌ėĪ─ß║═░─┤¾└¹üåīóŲõ┤¾▓┐ĘųõX═┴ĄVė├ė┌▒Šć°Ą─č§╗»õX╔·«aŻ¼ę“┤╦▀@ą®«a┴┐īó▓╗Ģ■ėą╚╬║╬ĖéĀÄĪŻ▀@īó╩Ūų¦│ų║ŻßĄą═┤¼▀\┘MĄ─ĘĆČ©▀\┴┐ĪŻ”

ś╦║ׯ║ Golden Ocean

×ķ─Ń═Ų╦]

ėĪ─ß║Ż▀\├║╠┐│÷┐┌Ż║░═─├±Rą═┤¼▀\▌ö▀^░ļ

ėĪ─ß║Ż▀\├║╠┐│÷┐┌į┌ 2023 ─Ļ│╔×ķĖ╔╔óžø╩ął÷Ą─ųžę¬“īäėę“╦žŻ¼═¼▒╚į÷ķL 10 2%ĪŻ┤¼▓░Įø╝o╣½╦Š Banchero Costa į┌ūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ║Ī░ūŅĮ³ÄūéĆį┬Ż¼╚½Ū“├║╠┐┘Qęū┤_īŹ╝ė┐ņ▓ĮĘźŻ¼─┐Ū░ęč═Ļ╚½╗ųÅ═ĄĮę▀ŪķŪ░╦«ŲĮĪŻĪ▒...

2024-04-09 19:34:15

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2