船企三季報:價格戰中安有完卵

2018-12-11 16:19:00

來源:航運交易公報

編輯:

國際船舶網

我有話要說

前三季度,全球經濟繼續溫和復蘇,航運市場小幅上漲,國際原油價格持續走強,造船市場延續回升勢頭,但需求不足和產能過剩的矛盾仍然存在。

中國市場上,新承接船舶訂單同比大幅增長,但是由于韓國造船企業低價攬客,導致新船價格回升乏力。與此同時,中國造船企業造船完工量同比下降,手持船舶訂單止跌回升,船用鋼材價格等綜合成本剛性上漲,造船企業效益整體下降,顯然仍未走出“寒冬”。

縱觀前三季度,中國造船業呈現四大現象。

一是,加速兼并重組提高產業集中度。在市場倒逼機制和政策引導的共同作用下,企業過剩產能進一步壓減。中船集團和中船重工通過推動老廠區搬遷、優化存量產能和兼并重組等方式繼續壓減過剩產能。

二是,原材料成本高位上漲。隨著船用鋼材價格延續上漲態勢,給造船企業生產經營造成較大壓力。此外,勞動力、物流成本的剛性上漲給造船企業經營帶來一定壓力。

三是,造船企業融資難。當前,國際航運和造船市場初現復蘇態勢,但受地緣政治、貿易摩擦等外部因素影響,復蘇回升的基礎還不穩固。中國主要金融機構對中國造船企業信貸支持普遍持謹慎態度。

四是,海工運營市場有所復蘇,建造市場未見明顯好轉。受益于國際原油價格持續攀升,海洋工程裝備運營市場溫和復蘇,二手海工市場成交活躍,供需過剩矛盾進一步緩和。但受制于手持訂單規模龐大,短期內海工建造市場新造需求依舊有限,裝備價格持續低迷。

前三季度,全球航運和造船市場呈現復蘇態勢,國際原油價格持續攀升,但新船市場需求依然平淡,新船價格回升乏力

造船業“寒冬”何時休

前三季度,全球航運和造船市場呈現復蘇態勢,國際原油價格持續攀升,但新船市場需求依然平淡,新船價格回升乏力。與此同時,中國造船企業造船完工量同比下降,船用鋼材價格等綜合成本剛性上漲,造船業顯然仍未走出“寒冬”。

國際市場上,在韓國造船企業低價攬客和韓國政府援助的攻勢下,中國造船企業在新接訂單量上失去了連續數年“全球第一”的地位,于三季度敗下陣來,取而代之的是韓國造船企業。韓國造船企業國際競爭力增強,除了低價攬客和政府援助外,前三季度液化天然氣運輸船訂單量大增也是一大因素(液化天然氣運輸船建造本就是韓國造船企業的強項)。

雖然國際造船市場看似已走出歷史絕對谷底,但是在內有原材料成本剛性上漲,外有低價競爭的夾擊下,中國造船企業的日子仍然艱難,復蘇之路漫長。

國內市場:企業效益同比下降

根據中國船舶工業行業協會的數據,前三季度,中國造船完工量同比下降,新承接和手持船舶訂單保持增長。

前三季度,中國造船完工2751萬DWT,同比下降21.7%;承接新船訂單2682萬DWT,同比增長33.2%。9月底,手持船舶訂單8654萬DWT,同比增長6.5%,較2017年年底下降0.8%。中國完工出口船舶2523萬DWT,同比下降23.1%;承接出口船舶訂單2371萬DWT,同比增長29.6%。9月底,手持出口船舶訂單7685萬DWT,同比增長1.7%。出口船舶分別占全國造船完工量、新接訂單量和手持訂單量的91.7%、88.4%和88.8%。

前三季度,中國53家重點監測造船企業主要經濟指標繼續下降。造船完工量、新承接訂單和手持船舶訂單“兩增一降”,53家重點監測造船企業造船完工2658萬DWT,同比下降14.5%;承接新船訂單2534萬DWT,同比增長36.2%。

前三季度,中國53家重點監測造船企業完工出口船舶2440萬DWT,同比下降16.2%;承接出口船舶訂單2243萬DWT,同比增長32.4%。9月底,手持出口船舶訂單7334萬DWT,同比增長2%。

企業效益同比下降。前9月,中國船舶行業80家重點監測造船企業實現主營業務收入1890億元,同比下降11%;利潤總額10億元,同比下降9.1%。

國際市場:價格戰致競爭力削弱

國際市場上,在韓國造船企業低價攬客和韓國政府援助的攻勢下,中國造船企業在新接訂單上失去了連續數年“全球第一”的地位,于三季度敗下陣來,取而代之的是韓國造船企業。

克拉克森統計數據顯示,前三季度,韓國造船企業新簽訂單210艘,合計約為951萬CGT,全球占比為44.3%;中國造船企業新簽訂單335搜,合計約為691萬CGT,全球占比為32.3%;日本造船企業新簽訂單115搜,合計約為247.2萬CGT,全球占比為11.5%。

韓國政府5月份發布《韓國造船產業發展戰略》,提出將投資370億韓元(約合2.2億元人民幣),啟動《造船海洋產業核心技術開發項目》,實施中小型液化天然氣(LNG)動力船、LNG加注船和船舶能效提升等方面的設計開發課題以及圍繞焊接、涂裝等工藝的自動化和效率提升技術研發課題,并大力推動智能自航船舶開發、推進智能造船企業建設等,以全面提升造船企業的技術競爭力。

對于韓國政府補貼本國造船企業一事,歐盟表示或將與日本一起就韓國政府補貼向世界貿易組織提出正式申訴,足見國際造船市場競爭之激烈。

近日,在“第27屆中日韓歐美造船峰會”上,中國船舶工業行業協會常務副會長陳民俊表示,當前,全球造船業正處在產業重構升級與市場加速復蘇相交匯的新時期,新一輪科技革命和產業變革蓬勃發展,智能制造、綠色制造和智能航運等新技術將重塑傳統造船業。中國造船業應該在優化產業結構、加強新技術和新產品研發方面加大力度,為全球造船市場復蘇貢獻力量。

前三季度,*ST船舶歸屬上市公司股東的凈利潤為3.1億元(2017年同期為虧損2.9億元);三季度扣非歸母凈利潤0.13億元(二季度為虧損3.2億元),成功扭虧

“南船”:*ST船舶扭虧為盈中船防務虧損放大

近兩年來,關于“南北船”(“南船”——中船集團、“北船”——中船重工)合并的傳聞此起彼伏,引發市場高度關注。隨著6月26日中船重工副總經理楊金成出任中船集團總經理,有媒體猜測這意味著“南北船”合并進入倒計時。如果合并,兩家企業年營業收入至少為5080億元……但是可以肯定的是,“南北船”至今尚未合并,兩者仍為獨立的個體;雖然體量大,處境甚是艱難,尤其是“南船”旗下子公司。

*ST船舶扭虧為盈

因連續兩年虧損,中國船舶(600150.SH)股票自4月24日起被實行“退市風險警示”處理,股票簡稱由“中國船舶”變更為“*ST船舶”。

*ST船舶公告顯示,前三季度實現營業收入111.98億元,同比下降8.73%;歸屬于上市公司股東的凈利潤為3.1億元(2017年同期為虧損2.9億元);三季度實現歸屬于上市公司股東的扣除非經常性損益的凈利潤(扣非歸母凈利潤)為0.13億元(二季度為虧損3.2億元),成功扭虧為盈。

*ST船舶三季報陳述稱,因處置上海江南長興重工有限責任公司(江南長興重工)股權以及利息支出減少、美元匯率波動等因素影響,預計年初至下一報告期期末將實現盈利。因此,*ST船舶2019年摘帽值得期待。

年初,*ST船舶引進華融瑞通股權投資管理有限公司、工銀金融資產投資有限公司等8名投資者,以“債權直接轉為股權”和“現金增資”兩種方式對*ST船舶所屬上海外高橋造船有限公司(外高橋造船)和中船澄西船舶修造有限公司(中船澄西)分別增資47.75億元和6.25億元,實施市場化“債轉股”。

安信證券分析認為,三季度實現扭虧為盈的主要原因是資產處置帶來的非經常性損益以及財務費用大幅減少;三季度扣非歸母凈利潤轉正,主要原因是單季度實現非經常性損益6.17億元,主要來自于資產處置江南長興重工36%股權和中船圣匯26%股權。

主營業務利潤下降

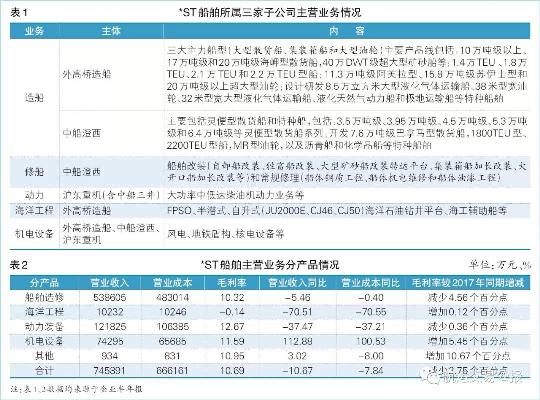

*ST船舶是中船集團核心民品主業上市公司,整合了中船集團旗下大型造船、修船、動力及機電設備和海洋工程等業務,具有完整的船舶行業產業鏈(見表1)。

主營業務分產品情況來看,上半年,船舶造修方面,由于報告期鋼板等主要原材料價格上漲,成本增加,部分船舶產品總收入減少導致船舶造修毛利率下降;海洋工程方面,由于國際原油價格持續攀升,海洋工程裝備運營市場溫和復蘇,二手海工市場成交活躍,供需過剩矛盾進一步緩和。但是*ST船舶上半年苦于無新增海工產品訂單,導致在建海工產品建造進度放緩,收入同比下降(見表2)。海洋工程裝備和高技術船舶發展是《中國制造2025》的重要領域之一,因此對海工業務長期持積極看好態度。

企業核心優勢凸顯

*ST船舶是中國規模最大、技術最先進和產品結構最全的造船旗艦上市公司之一,業務涵蓋船舶建造、修船、海洋工程、動力業務和機電設備等,在規模、品牌、技術結構和轉型發展等方面具有優勢。

前三季度,*ST船舶緊抓市場回暖的有力時機,繼續保持主力船型訂單承接優勢,產品結構持續高端優化,如外高橋造船批量承接礦砂船訂單,同時在20萬DWT以上超大型油輪(VLCC)、豪華郵輪等高端船型市場以及瀝青船和化學品船等特種船舶方面的研發也不斷取得新的進展。

品牌優勢

近年來,*ST船舶核心競爭力持續加強,其品牌在國際上的影響力日益深遠,早已走在世界前列。外高橋造船作為中國造船業的領軍企業,技術力量雄厚,造船產品技術含量高,研發、建造的17萬DWT級、20萬DWT級散貨船累計交付量占全球海岬型散貨船船隊比重的11.3%;設計建造的11萬DWT級阿芙拉型成品、原油輪系列,30萬DWT級VLCC累計交付量占全球VLCC船隊8.3%;自主開發21萬DWT級紐卡斯爾型散貨船、11萬DWT級甲醇運輸船、7.5萬DWT級LR1型成品油輪和1.26萬TEU型船;承接建造目前世界最大的2.2萬TEU型船和40萬DWT級大型礦沙船(VLOC),并進軍豪華郵輪建造市場。中船澄西修船業務一直處于中國修船企業的第一梯隊,主攻高技術含量、高附加值特種船舶的修理和改裝,“周期短、效率高、質量優”是中船澄西修船品牌的鮮明特征,船東認可度高,優質客戶穩定,形成了具有鮮明特征的“中船澄西修船”品牌,修船綠色智能化生產邁出嶄新步伐。滬東重機發揮科技引領作用,交付安裝的多項機型均為世界首臺,其余各產品均領先于國內外,獲得市場高度認可。

規模優勢

近年來,中國造船企業的發展水平不斷上升,行業集中度不斷提升,已在全球造船業形成重要影響力。*ST船舶已經形成較為穩固的市場地位,造船總量、造機產量常年位居全國第一,是中國造船業當之無愧的領跑者。*ST船舶在造船、低速柴油機和修船等方面具有明顯的規模優勢,造船業務總量、造機業務總量、手持訂單量和新接訂單量等處于中國同行領先地位,其中外高橋造船自2005年起造船總量和經濟效益連續8年穩居中國造船企業首位,2011年完工交船36艘,成為中國首家年造船完工總量突破800萬DWT大關的旗艦造船企業。中船澄西為中國船舶修理及靈便型散貨船建造的第一梯隊。滬東重機為中國船用低速機制造行業的領導者,也是船用大功率中速機的主要供應商,擁有較高的市場占有率。

產品結構優勢

造船方面,*ST船舶產品線豐富,涵蓋了散貨船、油輪、集裝箱船三大主力船型,主要包括:10萬DWT級以上、17萬DWT級、20萬DWT級海岬型綠色散貨船系列,3.5萬DWT級、3.95萬DWT級、4.5萬DWT級、5.3萬DWT級和6.4萬DWT級等靈便型散貨船系列,4萬DWT級自卸散貨船;11.3萬DWT級阿芙拉型、15.8萬DWT級蘇伊士型油輪;1.4萬TEU型、1.8萬TEU型、2.1萬TEU型和2.2萬TEU型船;相繼研發20萬DWT級以上VLCC、8.5萬立方米級大型液化氣體運輸船(VLGC)、40萬DWT級VLOC和LNG動力船、極地運輸船等特種船舶;引進世界最先進的豪華郵輪建造技術。*ST船舶的造船總量、造機產量連續多年位居中國第一。

海洋工程方面,以第六代3000米深水半潛式鉆井平臺“981”、15萬噸級、17萬噸級和30萬噸級海上浮式生產儲油裝置等為代表的海洋工程產品持續引領著中國行業高精尖技術的發展。

修船業務方面,中船澄西一直處于中國修船企業的第一梯隊,主攻高技術含量、高附加值特種船舶的修理和改裝,承修的船型涵蓋了散貨船、集裝箱船、各類油輪、海洋工程產品、工程船和考察船等,憑借“周期短、效率高、質量優”持續穩定著一批國內外最優質的船東客戶。

動力業務方面,滬東重機民用低速柴油機業務國際市場占有率至“十二五”末已達到20%,目前已具備550萬馬力的低速機年產能,國際市場占有率居世界第二,品牌認可度進一步提高。目前,*ST船舶在造船、修船、海洋工程和動力業務等方面業已形成持續領先的地位,多項世界領先機型均順利交付,各式自主研發機型獲市場高度認可,產品結構優勢明顯。

政策利好轉型發展

2017年年底,工信部、國家海洋局等8部委聯合組織編制《海洋工程裝備制造業持續健康發展行動計劃(2017—2020年)》。2018年年初,國家發改委和工信部等8部委聯合頒布《關于改進和加強海洋經濟發展金融服務的指導意見》,立足服務實體經濟,統籌優化金融資源,在風險可控和商業可持續的前提下,改進和加強海洋經濟發展金融服務,推動海洋經濟向質量效益型轉變。

中船防務虧損放大

前三季度,中船防務(600685. SH)營業收入117.59億元,同比下降24.08%;歸屬于上市公司股東的凈利潤為虧損5.77億元(2017年同期為虧損1.87億元)。

中船防務是集海洋防務裝備、海洋運輸裝備、海洋開發裝備和海洋科考裝備“四大海洋裝備”于一體的大型綜合性海洋與防務裝備的企業集團,擁有廣船國際、黃埔文沖兩家主要子公司。年初,廣船國際、黃埔文沖分別引入新股東實施市場化“債轉股”,于2月24日完成工商變更,增資后注冊資本分別為85.56億元、28.59億元;業務涵蓋防務裝備、船舶修造、海洋工程和非船業務“四大板塊”,主要產品包括公務船、油輪和支線集裝箱船等船舶海工產品以及鋼結構、成套機電設備等非船產品。

中船防務經營業績下滑主要受市場、主要原材料價格和匯率等波動的影響。首先,市場波動方面,中船防務所處的民用船舶及海洋工程裝備制造行業與全球航運業、海洋工程行業密切相關,航運與海洋工程行業受經濟增長、航運市場形勢和國際原油價格等周期性波動的影響較大。在全球經濟增長,特別是中國、印度等國家經濟高速增長時,行業景氣度會較高,航運指數及運價也會較高,針對中船防務主業產品相關的需求將更旺盛,反之則需求萎縮。因此隨著全球經濟的周期性變化,船舶及海洋工程裝備制造行業也呈現明顯的周期性特征,對新船訂單量和新船價格造成波動性影響,從而對業績產生影響。其次,受宏觀經濟及供需情況變化影響,中船防務生產經營所需板材、型材等鋼材及銅鋁等金屬材料價格存在一定程度的波動,致中船防務生產經營構成原材料價格波動風險。最后,中船防務下屬子公司的船舶建造合同多以外幣結算,如匯率波動較大,可能使業績產生波動。

中國重工堅持“不承接邊際利潤小于零或現金流為負訂單”的底線原則,以成熟船型批量接單、以優勢船型開拓市場,緊抓新船市場回暖的有利時機,積極開拓市場……這或許就是中國重工業績穩中有升的原因所在

“北船”: 拒絕邊際訂單 業績穩中有升

具有軍工生產任務的中國重工,同時也作為中船重工(“北船”)的主要上市平臺,前三季度其經營業績穩中有升,營業收入和凈利潤均獲得增長。中國重工三季報顯示,前三季度實現營業收入298.7億元,同比增長15.35%(2017年同期為同比下降23.13%);歸屬于上市公司股東的凈利潤14.15億元,同比增長28.03%。

中國重工堅持“不承接邊際利潤小于零或現金流為負訂單”的底線原則,緊盯優勢市場、重點市場不放松,以成熟船型批量接單、以優勢船型開拓市場,著力打造一批精品船型,持續推進品牌建設,進一步增加市場競爭實力,同時緊抓新船市場回暖的有利時機,積極開拓市場……這或許就是中國重工業績穩中有升的原因所在。

經營業績穩中有升

中國重工三季報分析道,報告期營業收入同比增長15.35%,營業成本同比增長16.91%。主要因為:一是,全球航運和造船市場出現復蘇態勢,國際原油價格持續攀升,但新船市場需求仍然平淡,新船價格回升乏力。受造船完工量同比下降、船用鋼材價格等綜合成本剛性上漲等因素影響,營業成本增幅略高于營業收入增幅。二是,2017年同期,中國重工下屬控股子公司大船海工和山造重工鑒于海洋石油鉆井平臺建造合同終止的情況,沖減營業收入48.37億元,沖減營業成本46.84億元。

報告期內,中國重工實現歸屬于上市公司股東的凈利潤14.15 億元,同比增長28.03%。主要在于:一是,緊抓有利時機,堅持創新驅動,增強內生動力,在船舶行業整體經濟效益同比下降的形勢下逆勢提升了經營效益。二是,堅持以軍為本、軍民融合,推進資源重組整合,全力做好虧損企業治理,下屬子公司虧損面及虧損額同比降幅明顯;通過市場化“債轉股”及以自有資金對下屬子公司暫補流動資金等方式,有效降低有息負債規模及資金成本,報告期利息支出同比降幅較大,有力促進了業績提升。

報告期內,中國重工歸屬于上市公司股東的扣除非經常性損益的凈利潤為 12.80 億元,同比增加 13.62 億元,主要系中國重工通過產業結構升級、資源優化配置和內部挖潛提質增效等手段實現了扣除非經常損益后的凈利潤大幅增長,而2017年同期利潤主要來源于處置股權投資形成的投資收益等非經營性利潤,經營質量明顯提升。

報告期末,中國重工歸屬于上市公司股東的凈資產余額為 848.18 億元,同比增長33.08%。主要系報告期內中國重工完成了發行股份購買資產工作,新增登記發行 38 億股普通股股票用于收購國新基金、中國信達等8名機構投資者所持有的下屬子公司大船重工、武船重工的少數股權。交易完成后,大船重工、武船重工成為中國重工的全資子公司,并相應確認歸屬于母公司所有者權益所致。同時,受總股本增加的影響,每股收益的增幅略低于業績增幅,且加權平均凈資產收益率出現小幅下滑。之所以能獲得以上三項指標增長,得益于中國重工“去虧損行動”“處僵治困”和“壓減”等工作加快開展,并初見成效,同時,軍工生產任務按計劃完成,民船承接訂單保持增長,一批高技術、高附加值產品完工交付,軍民融合式資源重組整合深化推進。

業務覆蓋全產業鏈

中國重工作為中國規模最大的船舶制造業上市公司,擁有大船重工、渤船重工、武船重工等多家知名現代化造船企業,業務覆蓋整個船舶造修拆全周期產業鏈,形成了VLCC、LR2 型成品油輪、萬箱級集裝箱船、海岬型散貨船、25 萬DWT級礦砂船等多個優勢品牌船型,并能夠根據市場需求研制多種類船舶,產品出口到世界多個國家和地區(中國重工與其主要二級子公司上半年經營業績見表1)。中國重工為控股型企業,生產經營業務主要通過下屬各子公司進行。下屬子公司以生產制造為主,主要采用以銷定產的個性化訂單式經營模式,即生產部門根據銷售部門與客戶簽訂的合同安排制定生產計劃,并指導采購部門進行采購。

中國重工為全產業鏈的艦船研發設計制造企業,主要業務涵蓋海洋防務及海洋開發裝備、海洋運輸裝備、深海裝備及艦船修理改裝、艦船配套及機電裝備和軍民融合戰略新興產業及其他等五大業務板塊(上半年中國重工各業務板塊經營業績和訂單情況見表2、表3)。從產品用途區分,中國重工核心業務包括海洋防務裝備、海洋運輸裝備、海洋科考裝備和海洋開發裝備的研發設計制造等;從領域區分,主要業務分為軍品業務領域和民品業務領域。作為海軍裝備的主要供應商,中國重工軍品業務領域主要包括:航空母艦、核動力潛艇(分包)、常規動力潛艇、大中小型水面戰斗艦艇、大型兩棲攻擊艦和軍輔船等。民品業務領域主要包括:散貨船、集裝箱船、油輪、氣船、海工船、海洋工程裝備和科考船及其他裝備等。

前三季度,中國重工完工的世界最大 40 萬DWT超大型礦砂船在北船重工命名交付;為中遠海運集團建造的國內最大級別 2萬TEU型“中遠海運雙子座”輪命名交付,再次刷新了中國建造交付最大集裝箱船的紀錄;大船重工為中遠海運能源建造的 30.8 萬DWT級原油輪“新惠洋”號簽字交工,是大船重工自主開發的極具市場競爭力的品牌船型;山船重工交付多艘 3.85 萬DWT級散貨船,靈便型船形成市場品牌。

典型訂單包括:與嵐橋集團簽訂3艘 30.8 萬DWT級超大型原油輪;與馬士基油輪簽訂10艘11.5 萬DWT級油輪;與中遠海能簽訂4艘 31.9 萬DWT級超大型原油輪、3艘15.8萬DWT級原油輪;與百國山簽訂2艘 21 萬DWT級散貨船;與國航遠洋簽訂3艘8.6萬DWT級散貨船建造合同。上半年,中國重工海洋運輸裝備新增訂單88.72億元,同比增長72.2%;手持訂單303.22億元,同比增長3.79%。

具眾多核心競爭力

中國重工作為中國最大的軍工上市公司,在多方面具有核心競爭力。

軍工優勢

中國重工為中國海軍艦船裝備的主要研制和供應商,在富國強軍理念的指導下,長期以來堅持以軍為本、軍民融合的方針,研制出技術性能先進的防務裝備,有力支撐了中國海軍裝備建設。中國重工目前擁有二級子公司 18 家,多數子公司具有軍工生產許可資質。具備航母、潛艇、驅逐艦、護衛艦和水中兵器等防務裝備研制生產線,切實有效履行支撐國防軍隊建設的職責,并充分實施軍民融合發展戰略,利用軍工技術、設施、人才和能力優勢開發軍民兩用技術,培育和發展高技術產業,加快軍民創新體系建設和軍民技術相互轉化、吸納、支撐和滲透,促進軍民融合產業做強做優做大。

科技優勢

中國重工擁有強大的科技創新能力和較為完備的科技創新體系,積累了大批前沿科技成果,是引領行業科技創新的骨干力量。中國重工不斷深化科技戰略研究,加快建設軍民融合創新體系,大力提高國防科技自主創新能力,統籌推進以科技創新為核心的全面創新,加大科技投入力度和先進科技成果轉化運用力度,加強企業技術中心建設,加強科技人才培養,重視自主知識產權,積極落實國家支持的科研項目,產學研結合,科學構建了自主與合作相結合的研發體系。目前,中國重工擁有國家級創新平臺10個、技術創新工作室32個,領先的科技優勢為業務發展提供了強力支撐。

人才優勢

中國重工高度重視人才的培養、引進和使用,集聚了大批具有戰略眼光、全球視野和洞悉行業的領軍人物和精英人才,形成了老中青結合的經營管理、科技研發和技能人才隊伍。人才隊伍中包含兩院院士、國家百千萬人才和享受政府特殊津貼人員以及其他技術、技能專家等高級人才。在人才機制方面,為應對國內外人才競爭的挑戰,中國重工以新理論、新思路和新方法扎實開展人才隊伍建設,形成了適應產業發展需要的用人機制和極具經驗和戰斗力的員工隊伍。

產業優勢

作為國際一流的擁有完備產業鏈的艦船和海洋工程研發制造領域上市公司,中國重工產業覆蓋軍工軍貿、船舶制造及修理改裝、艦船裝備、海洋經濟和能源交通裝備及科技產業等領域,并在各產業領域均處于領先優勢地位,各產業領域全面優化、協同發展和優勢互補,較好的產業結構一定程度上能夠防御及化解行業系統性風險,提高風險抵御能力。報告期內,中國重工深入推進軍民融合深度發展,持續推進結構調整,全面提升核心競爭力和價值創造力。在“以軍為本,軍民融合”的理念下,中國重工軍工軍貿業務繼續保持較好發展趨勢,軍工優勢顯著提升;面對船舶制造及海洋工程領域的持續調整,中國重工加大力度優化產業結構,不斷開發新產品、拓展新領域,向高附加值船型轉型升級,繼續堅持創新驅動發展戰略,重大技術研發項目進展順利,積極培育智能制造裝備產業并促進智能制造技術的研發和應用。

軍品領域,大船重工建造的中國首艘國產航母順利完成海試,標志著中國自主設計建造航空母艦取得重大階段性成果,也標志著中國向海洋強國目標邁出堅實一步;武船重工與孟加拉昆拉船廠聯合建造的兩艘大型反潛巡邏艇順利交付。

民品領域,武船重工順利交付國內首座自主研制大型全潛式深海漁業養殖裝備——“深藍 1 號”,并開建全球最大深海智能漁場“海南陵水深遠海漁業養殖平臺”,該裝備的啟用將實現中國在開放海域工業化、自動化、規模化和集群養殖的重大突破;青島雙瑞BalClor壓載水管理系統獲得日本最大航運企業日本郵船的高度認可,簽約大筆壓載水設備供貨訂單,涵蓋了 VLCC、大型散貨船、超大型集裝箱船和化學品船等船型。

面臨風險與應對措施

面臨的風險

宏觀經濟風險 。全球經濟和貿易形勢的好壞對船舶行業的冷暖有著較為直接的影響。當前,國際經濟形勢預期轉暖,但各主要經濟體的緊縮性貨幣政策、“逆全球化”不斷加劇以及貿易戰的打響,都給原本并不穩固的全球經濟復蘇增加了更多的不確定性。如果全球經濟復蘇乏力,可能使得處于低谷的船舶行業雪上加霜,也將加大中國重工的經營風險。

行業運營風險。伴隨著經濟和貿易形勢的回暖,持續深陷調整的全球造船市場也迎來反彈,新船市場保持活躍,但運力和造船產能雙過剩的局面并未得到根本性的改變,中國船舶行業供給側結構性矛盾也依然突出。如果船舶行業“去產能”進程緩慢,且行業復蘇不及預期,市場將面臨步入正軌的時間被拉長的風險。

市場競爭風險。低迷的行業環境下,為搶奪有限的新船訂單,全球造船企業展開了一波激烈的市場競爭,導致新船價格處于低位,盈利空間受到擠壓。未來若新船有效需求增長不大,對訂單的爭奪也將日趨白熱化,市場競爭加劇,新船價格回升恐將乏力,也將加大造船企業的盈利難度。同時,造船企業手持訂單面臨持續下滑風險,開工壓力也有進一步增大的風險。

生產經營風險。受低迷市場影響,部分船東經營狀況持續惡化、資金緊張,履約能力受到影響,使得船舶海工產品交付形勢較為嚴峻,尤其是海工項目,船東棄單改單的情況時有發生,順利履約面臨較大風險。同時,船舶海工產品的生產計劃節點受到嚴重干擾,生產組織難度增大,加劇造船企業生產經營風險。此外,制造業面臨著原材料、人工等成本持續上漲,從而進一步侵蝕利潤的風險。

財務管控風險。船舶尤其是海工項目由于預付款比例較低,造船企業需要墊付大量資金進行生產建造,而海工項目的棄單、延期和改型也使得造船企業墊付的生產資金長期無法回籠,巨額資金被占用,財務費用大幅增長,部分造船企業面臨較大的資金壓力和流動性風險。

應對措施

中國重工將深刻把握新時代宏觀經濟發展面臨的形勢、深刻把握全球貿易形勢、深刻把握海洋防務裝備發展面臨的形勢和深刻把握船舶與海工裝備發展面臨的形勢,主動作為,多措并舉。一是,堅守接單底線,千方百計在有限的市場機會中多接訂單;二是,從科技創新、船型研發入手,優化設計、改進工藝,以品牌船型和綠色節能環保船型適應和滿足市場需求;三是,深化改革,加大軍民融合式資源重組整合,深入推進“去產能”工作,提高市場競爭力和抗風險能力;四是,發展智能制造,實行精益造船,加強成本控制和管理,提高生產效率、降低制造成本;五是,全面提升財務管理水平,優化融資結構;六是,加強和完善項目全流程管理和風險防范,對合同履行進行預警監控,同時主動對接客戶需求,幫助客戶解決融資和運營租賃等方面的困難,為交付創造條件,增強抗風險能力。

近期,國際知名指數編制企業MSCI將中國重工納入MSCI新興市場指數。中金公司分析稱,持續看好中國重工軍工軍貿、民船建造等中長期發展前景,作為中國海軍裝備最主要的建造和配套廠商,中國重工未來將充分受益于中國遠洋海軍建設。

標簽: 船企

為你推薦

5900萬美元!長久物流向禮諾航運購入一艘汽車滾裝船

4月2日晚間,長久物流披露公告稱,為提升公司國際業務體量,增厚公司經營利潤,更好的助力國有品牌汽車走向國際,公司擬以全資孫公司中國香港長久的全資子公司海懋公司向禮諾航運(新加坡)購買一艘6200RT的國際汽車滾裝船。...

2024-04-03 18:16:00

中遠海能2023年凈利33.5億元,同比增長130%

航運界網3月28日晚間消息,中遠海能(600026)發布2023年財報業績。報告期內,中遠海能實現營業收入220 9億元,同比增長18 4%;實現歸屬于上市公司股東凈利潤人民幣33 51億元,同比增長129 95%...

2024-03-29 08:03:46

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2