ųąć°ā╚║ė╦«▀\LNGæ¬ė├¼FĀŅ║═Ū░Š░ĪĪ

2019-07-25 15:03:00

üĒį┤Ż║─▄į┤Ūķł¾

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

2000─ĻŻ¼┼▓═■╩ū╦ę"Glutra"LNGäė┴”┤¼ķ_╩╝▀\ĀIŻ¼╩Ū╩└Įń╔ŽūŅįńķ_╩╝╦«▀\LNGæ¬ė├Ą─ć°╝ęĪŻ2005─ĻŻ¼Ę©ć°┤¾╬„č¾┤¼ÅSĮ©įņ┴╦╩└ĮńĄ┌1╦ęļp╚╝┴ŽLNG┤¼ĪŻ2013─ĻęįŪ░Ż¼LNGäė┴”┤¼▓░ų„ę¬į┌┼▓═■Ą╚▒▒ÜWć°╝ę░lš╣Ż¼ļS║¾ķ_╩╝Ž“╚½Ū“öUš╣Ż¼▒▒ÜWĪó├└ć°ĪóĒnć°║═╚š▒ŠČ╝ķ_š╣┴╦▀@ĘĮ├µčąŠ┐║═æ¬ė├ĪŻļS║¾Ż¼╩└ĮńĘČć·LNGäė┴”┤¼▓░ķ_╩╝│¼┤¾ą═╗»┌ģä▌░lš╣Ż¼╚ń├└ć°╝╬─Ļ╚A╝»łF4╦ęLNGäė┴”ė╬▌å╩Ū╩└Įń▌d┐═─▄┴”ūŅ┤¾Ą─ė╬▌åŻ¼Ę©ć°▀_’w╝»łFį┌Į©9╦ę22000TEU╩└ĮńūŅ┤¾╝»čbŽõ┤¼ę▓▓╔ė├LNGäė┴”ĪŻĮžų┴2018─ĻĄūŻ¼ć°═ŌęčĀI▀\║═š²į┌Į©įņĄ─LNGäė┴”┤¼╝s248╦ęŻ¼ų„ę¬╝»ųąį┌▒▒ÜWĮ³║Ż▓óęį┐═Č╔┤¼ĪóØLčbžø▀\┤¼╝░ŲĮ┼_╣®æ¬┤¼×ķų„ĪŻ2016─Ļęį║¾Ż¼ć°═ŌLNGäė┴”┤¼▓░ęčĮø│»┤¾ą═╗»Īó▀hč¾╗»░lš╣Ż¼Ą½╩▄LNGĮøØ·ąį▓©äė┤¾Īóś╦£╩ęÄĘČ╝░╗∙ĄAįO╩®▓╗═Ļ╔ŲĄ╚ė░ĒæŻ¼LNG╦«▀\ąąśI░lš╣╚į’@ŠÅ┬²ĪŻ

ć°═ŌąąśIś╦£╩ęÄĘČ¼FĀŅ

┼▓═■į┌2007─ĻįO┴ó"Ą¬č§╗»╬’ČÉ"ęį╝░"Ą¬č§╗»╬’╠µ┤·╗∙Į"Ż¼ė├ė┌┤┘▀MLNG┤¼▓░░lš╣ĪŻ║╔╠mį┌2011─Ļķ_╩╝į┌ÜWų▐ūŅ┤¾Ė█┐┌┬╣╠žĄżĖ█ķ_š╣LNG┤¼▓░æ¬ė├Ż¼▓óė┌2014─Ļ║×ėå"ÜWų▐╬ÕĖ█┬ōĀIģfūh"Ż¼╣▓═¼ķ_š╣ę²╚ļLNG┤¼▓░Ą─æ¬ė├蹊┐ĪŻ

2013─ĻŻ¼ŖWĄž└¹Īó▒╚└¹ĢrĪóĘ©ć°Ą╚13éĆÜW├╦ć°╝ę░lŲ┴╦"ÜWų▐LNG┐éęÄäØ"蹊┐Ż¼ßśī”╚Ręę╗├└ę“ę╗ČÓĶ¦║ėė“ßśī”LNG╦«╔Ž▀\▌öū„┴╦Š▀¾w▓┐╩Ż¼ÜWų▐īóLNG╝╝ągį┌║Ż┤¼╔ŽĄ─░lš╣čė╔ņ╚ļā╚ĻæĖ█┐┌ęį╝░ā╚ĻæŅIė“Ż¼ś╦ųŠų°ÜW├╦īóLNG▒╗┐┤│╔╬┤üĒ┤¼▓░äė┴”ų„ę¬░lŽ“ĪŻś╦£╩ęÄĘČĘĮ├µŻ¼┼▓═■┤¼╝ē╔ńį┌2001─ĻųŲČ©┴╦ŽĄ┴ąĻPė┌LNG┤¼▓░Ą─╝╝ągęÄĘČŻ¼╠ß╣®┴╦ūŅįńĄ─æ¬ė├ę└ō■ĪŻ─┐Ū░Ż¼ÜW├╦Īó├└ć°ŽÓĻPÖCśŗęį╝░ć°ļH║Ż╩┬ĮM┐Ś(IMO)Īóć°ļHś╦£╩╗»ĮM┐Ś(ISO)Ą╚ųŲČ©┴╦ųTČÓĻPė┌LNG┤¼▓░Īó╝ėūóĪó░ČšŠĪó▀\▌öĄ╚ĘĮ├µ╝╝ągĪóęÄĘČ║═ś╦£╩Ż¼Ą½╚į╬┤─▄ą╬│╔¾wŽĄŻ¼į┌LNGäė┴”┤¼▓░╝ėūóĪó┤¼░ČĮ╗ĮėĪóęŲäė╝ėūóęį╝░░▓╚½įu╣└Ą╚ś╦£╩ĘĮ├µ╔ąį┌ĘeśO═Ļ╔ŲųąĪŻ

ć°ā╚╦«▀\LNGæ¬ė├░lš╣¼FĀŅ

╦«▀\LNGæ¬ė├š■▓▀╝░ś╦£╩Ūķør

2009─ĻęįüĒŻ¼ć°╝ęķ_╩╝═Ųäėā╚║ė┤¼▓░æ¬ė├LNG╣żū„Ż¼Å─LNGĖ█┐┌┼c┤aŅ^ĘĮ├µĪóLNG╦«╔Ž╝ėūóĘĮ├µĪóLNG┤¼▓░ĘĮ├µĪóLNG╦«▀\ĘĮ├µ│÷┼_┴╦ŽĄ┴ąś╦£╩║═ęÄĘČŻ¼2010─Ļ8į┬Ż¼ķLĮŁĄ┌1╦ęLNG-▓±ė═╗ņäė┤¼▓░╬õ═Ž302ĪóŠ®║╝▀\║ėĄ┌1╦ęLNG-▓±ė═╗ņäė┤¼▓░"╠K╦▐žø1260"╠¢Ļæ└mŽ┬╦«įć║Į│╔╣”Ż¼ś╦ųŠų°LNGäė┴”╚╝┴Ž─▄ē“ė├į┌┤¼▓░╔ŽĪŻ2013─ĻŻ¼╚½ć°┤¼▓░SOX┼┼Ę┼š╝ĄĮ╚½ć°┐é┼┼Ę┼Ą─8.4%Ż¼╚½ć°┤¼▓░NOX┼┼Ę┼š╝ĄĮ╚½ć°┐é┼┼Ę┼Ą─11.3%Ż¼╩▄┤¼▓░╬█╚Š╬’ė░ĒæūŅ┤¾Ą─╩ŪĖ█┐┌│Ū╩ąŻ¼Ųõ┤╬╩ŪčžĮŁ│Ū╩ąĪŻć°╝ęųžęĢĮ╗═©▀\▌öŅIė“ŁhŠ│▒Żūo╣żū„Ż¼Į╗═©▀\▌ö▓┐ė┌2013─Ļ░l▓╝┴╦ĪČĻPė┌═Ų▀M╦«▀\ąąśIæ¬ė├ę║╗»╠ņ╚╗ÜŌĄ─ųĖī¦ęŌęŖĪĘŻ¼├„┤_ķ_š╣ā╚║ė┤¼▓░─▄į┤╔²╝ē╠µ┤·Ż¼╝ė┐ņ░lš╣LNG┤¼▓░ĪŻ2018─Ļ8į┬Ż¼Į╗═©▀\▌ö▓┐░l▓╝ĪČĻPė┌╔Ņ╚ļ═Ų▀M╦«▀\ąąśIæ¬ė├ę║╗»╠ņ╚╗ÜŌĄ─ęŌęŖ(š„Ū¾ęŌęŖĖÕ)ĪĘ(Į╗▐k╦«║»®z2018®{1215╠¢)Ż¼╔Ņ╗»┴╦ęŌęŖĄ─ėąĻPę¬Ū¾ĪŻć°╝ęį┌š■▓▀ę²ī¦Īóįć³cĒŚ─┐═ŲÅVĘĮ├µęčĮø│÷┼_┴╦┤¾┴┐š■▓▀ąįųĖī¦╬─╝■Ż¼╣─äŅ╠ņ╚╗ÜŌį┌╦«▀\ąąśIęį╝░┤¼▓░äė┴”╝╝ąg╔ŽĄ─ķ_░læ¬ė├ĪŻ

2 LNGäė┴”┤¼▓░░lš╣Ūķør

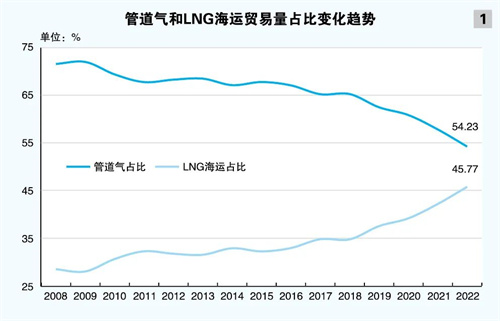

ć°ā╚ūŅįńķ_š╣LNGäė┴”┤¼▓░æ¬ė├蹊┐╩ŪÅ─2010─ĻĻæ└mķ_╩╝Ż¼Ų▓Į▌^═ĒŻ¼─┐Ū░Ųš▒ķ▓╔ė├LNG-▓±ė═╗ņ║Žäė┴”ĘĮ╩ĮĪŻ×ķ═Ų▀MąąśI░lš╣Ż¼Į╗═©▀\▌ö▓┐Ęųäeė┌2014─Ļ9į┬Īó2016─Ļ10į┬ķ_š╣┴╦2┼·LNG┤¼▓░įć³c╩ŠĘČĒŚ─┐Ż¼╣▓╔µ╝░LNG┤¼▓░1432╦ęĪóLNG╝ėūó┤aŅ^37éĆŻ¼╚ĪĄ├┴╦ĘeśO│╔ą¦ĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼Įžų┴2017─ĻĄūŻ¼╚½ć°ęčĮ©│╔ā╚║ėLNGäė┴”┤¼▓░209╦ęĪŻŲõųąŻ¼ą┬Į©┤¼148╦ęŻ¼Ė─Į©ĪóĖ─įņ┤¼61╦ę;å╬╚╝┴Ž96╦ęŻ¼ļp╚╝┴Ž113╦ę;ā╚║ė202╦ęŻ¼čž║Ż7╦ę;Ė╔╔óžø╗“╝»╔óā╔ė├┤¼195╦ęŻ¼Ųõ╦¹┤¼14╦ęĪŻ─┐Ū░Ż¼╬ęć°LNG┤¼▓░ų„ę¬╝»ųąį┌ā╚║ėŻ¼čž║ŻLNG┤¼▓░æ¬ė├äéŲ▓ĮŻ¼ŪęČÓęįĖ╔╔óžø┤¼×ķų„Ż¼▀@┼cć°═ŌīŻūóė┌Į³║Ż╝░▀hč¾░lš╣Ą─Ūķą╬┤µį┌▓╗═¼ĪŻ

3 LNG▀\▌ö┤¼▓░░lš╣Ūķør

LNG▀\▌öėąĻæ╔Ž▀\▌ö║═╦«╔Ž▀\▌ö2ĘNĘĮ╩ĮŻ¼Ū░š▀ų„ę¬═©▀^╣½┬ĘĪóĶF┬Ę▓█▄ć/╣▐Žõ▀\▌öŻ¼ć°ā╚ĶF┬Ę▀\▌ö╬┤╔╠śIæ¬ė├;║¾š▀═©▀^LNG▀\▌ö┤¼▀\▌öŻ¼╩Ūć°ļHLNG▀\▌öĄ─ų„ę¬ĘĮ╩ĮĪŻĮžų┴2017─ĻĄūŻ¼╚½Ū“╣▓ėąLNG▀\▌ö┤¼465╦ęŻ¼░³║¼23╦ęĖĪ╩Į┤µā”į┘ÜŌ╗»čbų├(FRSU)╝░29╦ę4╚fm3╝░ęįŽ┬Ą─LNG▀\▌ö┤¼Ż¼┐éėŗ╝s4646╚f┐éćŹĪŻ─┐Ū░╩└Įń╔ŽūŅ┤¾Ą─LNG▀\▌ö┤¼Q-Maxą═Ą─│ą▌d─▄┴”▀_26.6╚fm3Ż¼┤¼ķL345mŻ¼╩Ū─┐Ū░╩└Įń╔ŽūŅ┤¾Ą─LNG┤¼Ż¼│ŻęÄĄ─LNG▀\▌ö┤¼é}╚▌ę╗░Ńį┌12.5╚fm3ĪŻ╬ęć°LNG▀\▌ö┤¼Ų▓Į▌^═ĒŻ¼ć°ā╚─▄ē“Į©įņ┤¾ą═LNG▀\▌ö┤¼Ą─ų„ę¬ėą£¹¢|ųą╚Aįņ┤¼ÅSŻ¼ć°ā╚Ą─▀hč¾┤¼ĻĀę▓š²į┌┤ŅĮ©ų«ųąĪŻ╚▌┴┐į┌3╚fm3ęįŽ┬Ą─ųąąĪą═LNG┤¼Ż¼▀mė├ė┌LNG"Č■│╠▐D▀\"Ż¼ļSų°"ÜŌ╗»ķLĮŁ"Īó"ĮŁ║Ż┬ō▀\"Ą╚LNG┤¼ė├╩ął÷░lš╣Ż¼ųąąĪą═LNG┤¼ąĶŪ¾Ģ■į÷╝ėĪŻć°ā╚į┌2014─ĻŪ░║¾ĮøÜv┴╦ę╗▓©ųąąĪą═LNG▀\▌ö┤¼Ą─Į©įņ¤ß│▒Ż¼Ą½ļSų°ė═ārŽ┬Ą°ī¦ų┬╩ął÷░lš╣ŠÅ┬²ĪŻć°ā╚ūįĮ©āHėą3╚fm3║Żč¾╩»ė═301Īó2.8╚fm3åóį¬▌åĪó3╚fm3į¬║═▌åĪó1.4╚fm3╚AŽĶ8▌å╦─╦ęLNG▀\▌ö┤¼ęčĮ©│╔═Č«aŻ¼Ųõ╦¹┤¼ų╗š²į┌Į©įņųąĪŻ

4 LNG╝ėūóįO╩®░lš╣Ūķør

ć°ā╚LNG┤¼▓░╝ėūóĘĮ╩Įų„ę¬ėą╬ÕĘNŻ¼Ęųäe╩Ū▓█▄ć-┤¼╝ėūóĘĮ╩ĮĪó░ČšŠ-┤¼╝ėūóĘĮ╩ĮĪó▄O┤¼-┤¼╝ėūóĘĮ╩ĮĪó┤¼-┤¼╝ėūóĘĮ╩ĮĪó╦«╔ŽĖĪ╩ĮįO╩®-┤¼╝ėūóĘĮ╩ĮĪŻŲõųąŻ¼▓█▄ć-┤¼╝ėūó─Ż╩Į═©▀^LNG▓█▄ć×ķ┤¼▓░╝ėÜŌŻ¼¼Fį┌ū„×ķ┼RĢr▌oų·╝ėūóĘĮ╩ĮĪŻ░ČšŠ-┤¼╝ėūóĪó▄O┤¼-┤¼╝ėūó×ķ─┐Ū░ć°ā╚ų„ę¬░lš╣ā╔ĘN┤¼▓░LNG╝ėūó─Ż╩ĮĪŻ┤¼-┤¼╝ėūóĪó╦«╔ŽĖĪ╩ĮįO╩®-┤¼╝ėūó▀mė├ė┌ĘŪ┐┐░Č╝ėūóĪó▀hč¾ųą╝ėūóŻ¼ć°ā╚æ¬ė├║▄╔┘ĪŻ╬ęć°╦«╔ŽLNG╝ėūóšŠÅ─ā╚║ėķ_╩╝Ż¼Įžų╣2017─Ļ3į┬Ż¼ęčĮ©│╔ā╚║ėLNG╝ėūó┤aŅ^16éĆŻ¼Ųõųą░Č╗∙╩Į9éĆŻ¼▄O┤¼╩Į7éĆŻ¼ų„ę¬Ęų▓╝ė┌ķLĮŁĖ╔ŠĆ║═Š®║╝▀\║ė螊ĆĪŻ─┐Ū░Ż¼┤¾ČÓöĄšŠ³c╠Äė┌╠Øōp╗“═Ż▀\ĀŅæBŻ¼┤¼▓░╝ėūóŅl┤╬▌^Ą═ĪŻ

ųŲ╝s╬ęć°ā╚║ė╦«▀\LNGæ¬ė├░lš╣Ą─ę“╦ž

╬ęć°╦«▀\ąąśIĮø▀^40─Ļ░lš╣Ż¼ōĒėą╩└Įń╩«┤¾Ė█┐┌š╝ŲõŲ▀Ż¼║ĮĄ└┐é└’│╠╩└ĮńĄ┌ę╗Ą─│╔┐āŻ¼Ą½╦«▀\śIķLŲ┌┐ņ╦┘░lš╣Ą─▒│║¾ģs╩ŪŁhŠ││ą▌d┴”Ą─▓╗öÓŽ¹║─ĪŻļSų°Łh▒Żę¬Ū¾╠ßĖ▀ęį╝░┤“įņķLĮŁĪó╬„ĮŁ"³SĮ╦«Ą└"Ą╚▓╝ŠųĄ─╠ß│÷Ż¼╦«▀\ąąśIæ¬ė├LNGėŁüĒ░lš╣ÖCė÷Ų┌Ż¼═¼Ģrę▓├µ┼RįSČÓųŲ╝sę“╦žĪŻ

1š■▓▀Ę©ęÄ╝░╝╝ągęÄĘČ¾wŽĄ▓╗ē“═Ļ╔Ų

┐é¾w┐┤Ż¼╦«▀\LNGæ¬ė├ęčĮ©┴óŲ▌^×ķ╚½├µĄ─ś╦£╩ęÄĘČ¾wŽĄŻ¼░³└©ĪČā╚║ėĮ╗═©░▓╚½╣▄└ĒŚl└²ĪĘĪóĪČć°ā╚╦«┬Ę▀\▌ö╣▄└ĒŚl└²ĪĘĄ╚┐╔ęį▀mė├Ż¼Ą½╩Ūßśī”LNGā╚║ė▀\▌öĄ─ś╦£╩ęÄĘČ╔ą╬┤│÷┼_ĪŻ

2 LNG╝ėūóšŠĮ©įOļy

ę╗╩ŪęÄäؤoę└ō■ĪŻĮ╗═©▀\▌ö▓┐│÷┼_Ą─ĄĮ2025─ĻęÄäØ▓╝ŠųĘĮ░Ėī┘ė┌═Ų╦]▀x³cŻ¼¤oĖ█ģ^īė├µ┼õ╠ūęÄäØŻ¼▓óŪęęč│÷┼_Ą─ęÄäØ╬┤├„┤_ā╚║ėLNGĮė╩ššŠ╣”─▄ęÄäØŻ¼ąĶę¬═Ų▀MŽÓĻPą▐ėå╣żū„;Č■╩Ū╩ų└mļy▐k└ĒĪŻ╦«╔Ž╝ėūóšŠĮ©įO╔µ╝░Ž¹Ę└Īó╦«└¹ĪóĘ└║ķĪóć°═┴ĪóūĪĮ©Ą╚ČÓ▓┐ķTīÅ┼·Ż¼─┐Ū░ŽÓĻP▓┐ķTČ╝ø]ėą┼õ╠ūŽÓĻPų¦│ųš■▓▀Ż¼ę▓ø]ėąī”æ¬Ą─╔Ļ▐k┴„│╠Ż¼▓óŪęė╔ė┌é„ĮyšJ×ķLNGĖ▀’LļUŻ¼▓┐ķTīÅ┼·ĢrĖ³╝ėųö╔„Ż¼▒╚╚ńŠ®║╝▀\║ė░ČšŠąĶę¬į┌Ą╠ē╬ā╚Į©įņŻ¼ę“┤╦Ę└║ķįuār¤oĘ©═©▀^Ą╚;╚²╩Ū░ČŠĆ┘Yį┤"Ū¦ĮļyŪ¾"ĪŻ╦«╔Ž╝ėūóšŠ═┴Ąž▓╗─▄"šą┼─Æņ"Ż¼║ĮĄ└▓╗šąś╦Ż¼Č°Ūę░ČŠĆ┘Yį┤ŠoÅłŻ¼▒╚╚ńĮŁ╠K╩Īį┌2017─ĻīŹąą"╚²éĆ▓╗┼·"Ż¼Š═░³└©ķLĮŁĖ╔┴„╝░ų„ę¬ų¦┴„░ČŠĆ1╣½└’ĘČć·ā╚Ą─╬Ż╗»ŲĘ┤aŅ^ę╗┬╔▓╗┼·Ż¼╩╣Ą├╝ėūóšŠĮ©įO¤o┤aŅ^┐╔ė├ĪŻęį╔Žå¢Ņ}ī¦ų┬LNG╦«╔Ž╝ėūóšŠ╗∙ĄAįO╩®Į©įOć└ųž£■║¾Ż¼LNG┤¼▓░│÷¼Fčaę║└¦ļyĪó¤oę║┐╔╝ėĄ─å¢Ņ}Ż¼ČÓ▓╔╚ĪLNG▓█▄ć┼RĢr═Ż░Ččaę║ėųįņ│╔─▄į┤Ų¾śI▀\ŠÓĪóŅl┤╬ĮøØ·ąįå¢Ņ}Ż¼▓╗╩ŪķLŠ├ų«ėŗĪŻ

3╦«▀\LNGĮøØ·ąį▓╗├„’@

ķLŲ┌ęįüĒ╬ęć°ā╚║ė▀\▌ö┤¼▓░ČÓ▓╔ė├▓±ė═äė┴”Ż¼ļm╚╗┤╦┼eįņ│╔┴╦ī”ŁhŠ│Ą─ė░ĒæŻ¼Ą½Å─ĮøØ·ąįĮŪČ╚Č°čįŻ¼LNGā×ä▌▓ó▓╗┤¾ĪŻę╗ĘĮ├µ╩Ūę“×ķ▀M┐┌LNGārĖ±╝Š╣Øąį▓©äė┤¾Ż¼╩╣Ą├LNGī”ė┌▓±ė═Ą─ĮøØ·ąį▓╗ĘĆČ©ĪŻĖ∙ō■£y╦ŃŻ¼«ö▓±ė═▒╚LNG▓ŅārĄ═ė┌1000į¬/tĢrŻ¼300ćŹ╝ēäeęį╔Ž┤¼▓░"ė═Ė─ÜŌ"═Č┘Y╗ž╩šŲ┌Č╝īó▀_ĄĮ8─Ļęį╔ŽŻ¼▀@╩Ū┤¼¢|¤oĘ©Įė╩▄Ą─ĪŻĮŁ╠K°Ö▀\╣½╦ŠĪó║ŻŲ¾Ė█╚A╣½╦ŠĄ╚═Č┘YĄ─╦«╔ŽLNG╝ėūóšŠ╝ėÜŌ┤¼▓░╔┘Ż¼Š∙├µ┼RķLŲ┌╠ØōpĪŻČ■╩Ū┤¼▓░ąąśI▓╗Š░ÜŌĪŻĮ³─ĻüĒ╩▄"╚ź«a─▄"║═╚½Ū“┘Qęū▒Żūoų„┴xė░ĒæŻ¼║Į▀\śI╣®┤¾ė┌Ū¾¼FŽ¾ć└ųžŻ¼ė╚Ųõā╚║ė▀\▌öśI╠Øōp¼FŽ¾ć└ųžŻ¼į┌┤╦▒│Š░Ž┬ėųø]ėąš■Ė«īŻĒŚĘ÷│ųŪķørŽ┬Ż¼┤¼¢|"ė═Ė─ÜŌ"═Ųäė└¦ļyĪŻ

4░▓╚½šJūR▓╗ĄĮ╬╗

ī”┤²LNG┤¼▓░Ą─░▓╚½ę╔æ]▀^Ė▀ĪŻLNGī┘ė┌-162ĪµęįŽ┬Ą═£žę║¾wŻ¼Ųõį┌╚╝³cĪó▒¼š©śOŽ▐Ą╚╬’└Ē╠žąįĘĮ├µŠ∙▒╚Ų¹ė═▓±ė═░▓╚½Ż¼╚╗Č°ąąśIę╗ų▒īóLNG┤¼«öū÷╬ŻļUŲĘ┤¼╣▄└ĒŻ¼ė░Ēæ┴╦Ųõ┐ņ╦┘═ŲÅVĪŻį┌LNG▀\▌ö┤¼▀MĖ█ū„śIĢrŻ¼║Ż╩┬▓┐ķTę¬▀Mąąų▄▀ģ╦«ė“Į╗═©╣▄ųŲŻ¼Ž▐ųŲ┴╦Ųõ╦¹┤¼▓░═©║Į─▄┴”Ż¼Įo═ŲÅVĦüĒė░ĒæŻ¼Ūę║Ż╩┬▒O╣▄▓┐ķT╬┤Į©┴óĮyę╗Īóś╦£╩Ą─▒O╣▄ś╦£╩¾wŽĄŻ¼žĮ┤²═╗ŲŲĪŻ

┤┘▀M╬ęć°ā╚║ė╦«▀\LNGæ¬ė├░lš╣Ą─ī”▓▀

╝ė┤¾ī”╦«▀\LNGæ¬ė├Ą─š■▓▀ų¦│ų┴”Č╚

ę╗ĘĮ├µę¬ųž³cī”LNG┤¼▓░žöš■ča┘Nš■▓▀▀Mąąčė└mŻ¼įO┴óųąčļ║═ĄžĘĮš■Ė«┘YĮų¦│ųš■▓▀Ż¼└Ł┤¾ÜŌ▓±ė═Ą─ār▓Ņ┐šķgŻ¼▓óŪęī”┤¼▓░"ė═Ė─ÜŌ"Īó░läėÖCĻPµI╝╝ągĮoėĶ┘YĮča┘NŻ¼ę²ī¦╦«▀\LNGæ¬ė├ĘČć·Ą─öU┤¾ĪŻ┴Ēę╗ĘĮ├µŻ¼ę¬į┌ĪČ┤¼▓░▌d▀\╬ŻļUžø╬’░▓╚½▒OČĮ╣▄└ĒęÄČ©ĪĘĄ─╗∙ĄA╔ŽŻ¼▀Mę╗▓Į╝Ü╗»LNG▀\▌ö┤¼ā╚║ė▀\▌öĪó╝ėūóšŠĮ©įOĪó┤¼▓░▀^ķlĄ╚ŽÓĻPś╦£╩╝░▓┘ū„ęÄ│╠Ż¼ĮŌøQLNG▀\▌ö┤¼▓░¤oĘ©▀Mā╚║ė▀@ę╗ūĶĄKąąśI░lš╣Ą─ūŅ║¾š■▓▀Č╠░ÕŻ¼▒ŻūCąąśIš²│Ż░lš╣ĪŻ

┐ŲīW▓╝ŠųęÄäØLNG░ČŠĆ┤aŅ^┘Yį┤Ż¼╝ė┐ņLNG╝ėūó╗∙ĄAįO╩®Į©įO

╝ė┐ņ═ŲäėčžĮŁ║ėĄžĘĮš■Ė«═Ų▀M░ČŠĆĪóĖ█ģ^ęÄäØą▐ėå╣żū„Ż¼▒ŻūCć°╝ę2025─ĻęÄäØ▓╝Šų┐é¾w▓╝ŠųęÄäØĘĮ░ĖĄ─┬õĄžŻ¼ųž³cßśī”ķLĮŁĄ╚ā╚║ėLNGĮėąČšŠķ_š╣ęÄäØ蹊┐Ż¼╠Ņčać°ā╚ā╚║ė¤oLNGĮėąČšŠĄ─¼FĀŅŻ¼┤┘▀MLNG║ŻĮŁ┬ō▀\╣żū„ėąą¦░lš╣ĪŻčžĮŁ║ėĄžĘĮš■Ė«æ¬Įy╗IŽ¹Ę└Īó╦«└¹ĪóĘ└║ķĪóć°═┴ĪóūĪĮ©Ą╚ČÓ▓┐ķTŻ¼×ķ┤┘▀MLNG░ČŠĆ┤aŅ^Į©įO│÷┼_ę╗öłūė┼õ╠ūš■▓▀Ż¼▓ó║å╗»╔Ļ▐k┴„│╠ĪŻ╣─äŅČÓĘN═Č┘Yų„¾wĮķ╚ļŻ¼ČÓĘNĘĮ╩Įę²▀M─▄į┤Īóįņ┤¼Īó║Į▀\ĪóĮ╚┌Ą╚ČÓĘĮŲ¾śIģó┼cĒŚ─┐Į©įO║═ķ_░lŻ¼Ū░Ų┌ęįš■Ė«šąś╦╗“š▀š■Ų¾║Žū„(PPP)─Ż╩ĮŻ¼╣─äŅąąśI╗∙ĄAįO╩®Į©įOŻ¼×ķLNGäė┴”┤¼▓░╠ß╣®Ė³ČÓĄ─╝ėÜŌįO╩®Ż¼ų·═ŲąąśI░lš╣ĪŻ▓óį┌LNG╗∙ĄAįO╩®Į©įOĘĮ├µŻ¼š■Ė«ęįžöš■┘NŽó╗“š▀ČÉ╩šĘĄ▀ĆĄ╚ĘĮ╩ĮŻ¼╠ßĖ▀ąąśI═Č┘Y╗∙ĄAįO╩®¤ßŪķĪŻ

═¼ĢrŻ¼ę¬│╔┴óīŻķTĄ─╦«▀\LNGæ¬ė├Üw┐┌▓┐ķTŻ¼░┤šš"Üw┐┌╣▄└ĒĪó║å╗»│╠ą“"Ą─įŁätŻ¼ė╔Įyę╗Ą─▓┐ķTĀ┐Ņ^ĮŌøQ┐ń▓┐ķT╔µ╝░Ą─╦«└¹Īó║ĮĄ└Īó║Ż╩┬ĪóĖ█┐┌ĪóĄžĘĮīÅ┼·Ą╚ĘĮ├µĄ─┼õ║ŽĪóŃĢĮė╣żū„Ż¼║å╗»═Č┘Yš▀ĒŚ─┐īÅ┼·Ą─│╠ą“Ż¼┐ņ╦┘═Ų▀MĒŚ─┐Į©įO╣żū„ĪŻ

╠ßĖ▀┤¼▓░"ė═Ė─ÜŌ"ĮøØ·ąį

蹊┐LNG╣®æ¬ārĖ±╝░ÜŌį┤▒ŻšŽĘĆČ©ÖCųŲŻ¼╗“š▀įOČ©╦«▀\śI▓±ė═ūŅĄ═ārĖ±Ż¼▒ŻūCÜŌ▓±ė═Ą─║Ž└Ē▓ŅārŻ¼╠ßĖ▀ĒŚ─┐ė»└¹ąįĪŻ═¼ĢrŻ¼ßśī”LNG┤¼▓░ę¬ĮoėĶį┌ā׎╚▀^ķl╗“▀^ķl┘M£p├ŌŻ¼▓óį┌ČÉ┘MĘĮ├µĮoėĶ£p├ŌĪóča┘NĄ╚Ż¼╣─äŅąąśI░lš╣Ą─ĘeśOąįĪŻ═¼Ģrš■Ė«šń▀x═Č┘Yų„¾wĢr┐╔ęįā׎╚┐╝æ]│Ū╩ą╚╝ÜŌ╣½╦ŠŻ¼░┤ššLNGĮėąČĪóā”éõš{ĘÕĪó▄ć┤¼╝ėūóĪó╣żśI╣®ÜŌĄ╚ę╗¾w╗»─Ż╩Į░lš╣Ż¼▒ŻūCŠC║Žą¦ęµ╠ß╔²Ż¼ī”ė┌╦«▀\LNGæ¬ė├Š▀ėąķL▀h░lš╣ęŌ┴xĪŻ

╝ė┐ņā╚║ėLNG▀\▌ö░▓╚½įuārś╦£╩Į©┴ó

LNG╦«╔Ž╝ėūó║═ā╚║ė║ĮĄ└▀\▌ö░▓╚½å¢Ņ}╩ŪąąśI─┐Ū░ūŅ┤¾Ą─ę╔æ]Ż¼ę¬╝ė┤¾ŽÓĻP░▓╚½įuār╝╝ągĄ─蹊┐Ż¼▓ó▒M┐ņųŲČ©ā╚║ėLNG▀\▌öęÄĘČś╦£╩║═¾wŽĄŻ¼▒ŻūCąąśIš²│ŻĮĪ┐Ą═Ų▀MĪŻę¬┤¾┴”ķ_š╣«aīWčąĮY║Ž╣żū„Ż¼Ų¾śI┬ō║Ž┐ŲčąÖCśŗĪó┤¾īWĄ╚ķ_š╣LNG▀\▌ö░▓╚½šnŅ}蹊┐Ż¼╠ß│÷Į©ūh┤ļ╩®ęį╝░ėąĻPįŁät┼cę¬Ū¾Ż¼×ķć°╝ęųŲėåęÄĘČś╦£╩╠ß╣®ģó┐╝ę└ō■ĪŻ═¼ĢrŻ¼ę¬╝ė┤¾LNG«aŲĘĄ─ą¹é„Īó═ŲÅV┴”Č╚Ż¼╩╣Ą├╔ńĢ■│õĘųšJūRLNGĄ─╬’└Ē╠žąįĪó░▓╚½╠žąįŻ¼ĮŌ│²ī”ŲõĄ─░▓╚½ę╔æ]ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼2018─Ļ11į┬Ż¼Į╗═©▀\▌ö▓┐ą┬Ž┬░lĄ─ĪČĻPė┌š„Ū¾<╚½ć°čž║Ż┼cā╚║ėLNG┤aŅ^▓╝ŠųĘĮ░Ė(2035─Ļ)>ęŌęŖĄ─║»ĪĘęčĮøķ_╩╝ĻPūóā╚║ėLNGĮėąČ┤aŅ^ęÄäØŻ¼ī├ĢrīóśO┤¾Ė─╔Ųā╚║ėLNGĮėąČšŠĮ©įO╣żū„¤oęÄ┐╔ę└Ą─Šų├µĪŻ

ĮY╩°šZ

ć°═ŌLNGäė┴”┤¼▓░ų„ę¬ęįą┬Į©×ķų„Ż¼ÜWų▐¼FėąĄ─LNGäė┴”┤¼▓░ųąĖ─įņāHėą3╦ęŻ¼╬ęć°─┐Ū░ęįĖ─įņ║═ą┬Į©▓ó┤µ;ć°═Ō╝»ųąį┌Į³║ŻŻ¼Į³─Ļķ_╩╝│¼▀hč¾░lš╣Ż¼╬ęć°ätų„ę¬╝»ųąį┌ā╚║ė╩ŠĘČ═ŲÅVļAČ╬Ż¼čž║Ż╔ą╬┤Ų▓ĮŻ¼ć°═Ō┤¼ą═ę▓ČÓęįčž║Ż║Įąą×ķų„Ż¼ć°ā╚ätęįā╚║ėĖ╔╔óžø┤¼×ķų„;ć°═ŌLNG╦«▀\æ¬ė├ų„ę¬ė╔─▄į┤Ų¾śI╝░║Į▀\Ų¾śIģó┼c║══ŲäėŻ¼╬ęć°ätų„ę¬ė╔└źü÷─▄į┤╣½╦ŠĪóą┬ŖW─▄į┤Īóųą║Żė═Ą╚▒ŖČÓ─▄į┤Ų¾śI“īäėĪŻć°ā╚═Ōį┌ŽÓĻPš■▓▀Ę©ęÄĪóś╦£╩ųŲČ©Īó┤¼▓░╝╝ągĪóča┘Nš■▓▀ĘĮ├µęčū÷┴╦┤¾┴┐蹊┐╣żū„Ż¼ąąśI░lš╣Ą─¾wŽĄęÄĘČęč▌^×ķ═Ļ╔ŲŻ¼ļSų°Ą═╠╝║Į▀\ĪóŠG╔½║Į▀\Ą╚Łh▒Ż░lš╣š■▓▀Ą─▓╗öÓ═ŲäėŻ¼ąąśIīóėŁüĒ░lš╣Ą─ÖCė÷Ų┌ĪŻ

×ķ─Ń═Ų╦]

LNG▀\▌ö┤¼╩ął÷╗žŅÖ┼cš╣═¹

Į³Äū─Ļ£ž╩ęÜŌ¾w£p┼┼š■▓▀║═ČĒקø_═╗╩ŪLNG▀\▌ö┤¼▒Ē¼FÅŖä┼Ą─ų„ę¬įŁę“Ż¼Ūę▀@ą®└¹║├╗“īóčė└möĄ─ĻŻ¼«ö╚╗ę▓ę¬Ģr┐╠ĻPūó╠µ┤·─▄į┤Ą╚ųTČÓ▓╗└¹ę“╦ž

...

2024-02-27 17:33:14

Ą┬┬Ę└’Ż║Į³Ų┌ČÓųžę“╦žų┬LPG║Į▀\╩ął÷│÷¼Fäė╩Ä

ūį2023─Ļ8į┬ęįüĒŻ¼ė╔ė┌ÜŌ║“Ė╔║Ąī¦ų┬░═─├±R▀\║ė═©║ĮŽ▐ųŲŻ¼▀@ĮoLPG║Į▀\╩ął÷ĦüĒ┴╦’@ų°ė░ĒæĪŻė╔ė┌VLGC▒╗Ų╚▓╔╚ĪĖ³ķLĄ─║ĮŠĆŻ¼┤¼Ų┌čėķLŻ¼▀@╩╣Ą├┤¼▓░╣®æ¬╩▄ĄĮŽ▐ųŲĪŻų«║¾╝t║ŻŠųä▌╔²╝ēŻ¼VLGCĄ─▀\ār▀B└m╔ŽØqĪŻ...

2024-02-21 14:36:48

▀\ār╠°╦«96%ŻĪĘų╬÷ĤŻ║VLGC╩ął÷Č╠Ų┌▓╗Ģ■║├▐D

├└ć°▒¹═ķārĖ±╔ŽØq╩╣Ą├ī”üå╠½Ąžģ^Ą─▒¹═ķ│÷┐┌╩¦╚źĖéĀÄ┴”Ż¼ą▌╦╣ŅDų┴Ū¦╚~Ą─ų„ę¬║ĮŠĆžø▀\┴┐£p╔┘Ż¼╚½Ū“│¼┤¾ą═ę║╗»ÜŌ┤¼Ż©VLGCŻ®▀\ār┤¾Ę∙Ž┬Ą°ĪŻ...

2024-02-06 16:50:37

├└Ģ║═ŻīÅ┼·ą┬ĒŚ─┐Ż¼LNG┤¼▀\ār╗“īó│ąē║

┤¼▓░Įø╝o╣½╦ŠIntermodalį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼├└ć°š■Ė«øQČ©Ģ║═ŻīÅ┼·ą┬LNG│÷┐┌ĒŚ─┐Ż¼Įo╚½Ū“╠ņ╚╗ÜŌ╩ął÷ĦüĒ▓╗┤_Č©ąįĪŻ2023─ĻŻ¼├└ć°│¼įĮ░─┤¾└¹üå║═┐©╦■Ā¢│╔×ķ╚½ć°ūŅ┤¾LNG│÷┐┌╔╠...

2024-02-06 16:46:22

Ą┬┬Ę└’░l▓╝2024─ĻLPG║Į▀\╩ął÷š╣═¹

VLGC╩ął÷╗▒¼Ż¼2023─Ļ╚šūŌĮŲĮŠ∙×ķ├┐╚š49,500├└į¬Ż¼11į┬▀_ĄĮ78,000├└į¬Ą─Ė▀ĘÕĪŻ├└ć°LPG│÷┐┌äōŽ┬Üv╩Ęą┬Ė▀Ż¼ųą¢|│÷┐┌│ų└mÅŖä┼ĪŻ...

2024-01-04 14:59:18

Ą┬┬Ę└’Ż║2024─ĻīóĮ╗ĖČ72╦ęLNG┤¼╗“įņ│╔▀\┴”▀^╩Ż

ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®┤¼╚½─Ļ▀\┘M▒Ż│ųÅŖä┼ä▌Ņ^Ż¼═¼▒╚╔ŽØq╝s36%ĪŻ

23─ĻęįüĒŻ¼ė╔ė┌ÜWų▐│ų└mLNG▀M┐┌║═ŽÓæ¬┤aŅ^ą┬Į©║═öUĮ©Ż¼ÜWų▐LNGÄņ┤µäōŽ┬Üv╩Ęą┬Ė▀ĪŻČ¼╝ŠĄ─▀M┐┌┴┐ŽÓ▒╚ęį═∙Ż¼┬įėąŽ┬ĮĄĪŻ╚╗Č°Ż¼ÜWų▐š¹¾wĮøØ·▓╗Š░ÜŌ║═╣żśIŽ¹║─Ą─Ž┬ĮĄ╚į╚╗╩Ūę╗éĆųĄĄ├ĻPūóĄ─å¢Ņ}ĪŻ...

2024-01-03 13:54:30

5─Ļā╚╚½Ū“LNG┘Qęūīóį┘į÷25%

ć°ļH─▄į┤šōē»Ż©IEFŻ®Ą─ūŅą┬ł¾ĖµĪ░┤Ó╚§ŲĮ║ŌŻ║LNG┘QęūäėæB║═╩ął÷’LļUĪ▒’@╩ŠŻ¼2022─Ļ╚½Ū“LNG┘QęūäōŽ┬Üv╩Ęą┬Ė▀Ż¼ŅAėŗ5─Ļā╚īóį┘į÷ķL25%Ż¼▀_ĄĮ├┐─Ļ5ā|ćŹĪŻ...

2023-11-22 16:58:43

ę║╗»╩»ė═ÜŌ┤¼╩šęµ▒®ØqŻ║VLGCę╗─ĻŲ┌ūŌĮ▌^į÷ķL│¼▀^ę╗▒Č

╚½Ū“ę║╗»╩»ė═ÜŌ┤¼▓░Ą─╩šęµ─┐Ū░╠Äė┌Üv╩ĘūŅĖ▀╦«ŲĮŻ¼╬ęéā║åę¬┴╦ĮŌę╗Ž┬▀@▌å┼Ż╩ą▒│║¾Ą─įŁę“Ż¼ęį╝░┐╔─▄ī”┤¼▓░ārųĄ«a╔·Ą─ė░ĒæĪŻ...

2023-09-21 18:20:40

VLGC╩ął÷Ī░«É│Ż╗▒¼Ī▒Ż¼╚šūŌĮ▒ŲĮ³Üv╩ĘūŅĖ▀╝oõø

╩▄░═─├±R▀\║ėōĒČ┬Įo╚½Ū“╩ął÷ĦüĒĄ─ė░ĒæŻ¼╝ė╔Ž▀\▌öąĶŪ¾Ą─═·╩óŻ¼VLGC▀\▌ö┤¼Ą─╚šūŌĮŻ©Ą╚ą¦Ų┌ūŌūŌĮTCEŻ®į┌Į³╚š▀_ĄĮ┴╦13 4╚f├└į¬ ╠ņŻ¼▒ŲĮ³Üv╩ĘūŅĖ▀╝oõøĪŻ...

2023-09-13 15:24:14

šfę╗╠ūū÷ę╗╠ūŻ┐ÜWų▐▀M┐┌ČĒ┴_╦╣LNGį┘äōÜv╩Ęą┬Ė▀

Į±─ĻŪ░Ų▀éĆį┬Ż¼ÜW├╦Ė„ć°│Ō┘YĮ³53ā|ÜWį¬┤¾┴┐▀M┐┌┴╦ČĒ┴_╦╣ę║╗»╠ņ╚╗ÜŌŻ¼╝sš╝ÜW├╦ę║╗»╠ņ╚╗ÜŌ┐é▀M┐┌┴┐Ą─16%Ż¼▌^2021─Ļ┤¾Ę∙į÷ķL40%ĪŻ...

2023-08-30 17:08:56

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2