╚½Ū“LNG║Ż╔Ž▀\▌ö╩ął÷▓Į╚ļį÷┴┐Ģr┤·

2022-01-10 21:07:16

üĒį┤Ż║║Į▀\įušō

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW(w©Żng)

╬ęėąįÆ꬚f

Į³╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l(f©Ī)▓╝ĪČ╚½Ū“LNG║Ż╔Ž▀\▌ö╩ął÷ł¾ĖµŻ©2020-2021Ż®ĪĘĪŻ▒Šł¾Ėµ╗žŅÖ┴╦2020-2021─Ļ╚½Ū“LNG║Ż╔Ž▀\▌ö╩ął÷ūŅą┬░l(f©Ī)š╣äėæB(t©żi)Ż¼ĮY(ji©”)║Ž╚½Ū“Įø(j©®ng)Ø·┘Q(m©żo)ęūū▀ä▌Ż¼ĻP(gu©Īn)ūó┴╦╚½Ū“LNG┘Q(m©żo)ęūĖ±ŠųĪóLNG┤¼▓░▀\┴”ŪķørĪóLNG▀\▌ö╩ął÷▀\ārū▀ä▌ĪóLNGį┘ÜŌ╗»─▄┴”║═Įė╩ššŠĮ©įO(sh©©)Ą╚ŪķørŻ¼š╣═¹┴╦╬┤üĒLNG║Ż▀\╩ął÷░l(f©Ī)š╣Ą─ą┬╠ž³c┼cą┬┌ģä▌ĪŻ▒ŠŲ┌ł¾Ėµų„ę¬ė^³c╚ńŽ┬Ż║

ę╗Īó╚²┤¾ų„ę¬ę“╦ž═Ųäė╚½Ū“LNG║Ż▀\┴┐į÷ķLÅŖä┼

Ė∙ō■(j©┤)┐╦└Ł┐╦╔ŁöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻLNG║Ż▀\┴┐▀_3.91ā|揯¼į÷╦┘ė╔2020─ĻĄ─1.10%╔Ž╔²ų┴5.76%ĪŻ╚²┤¾ų„ę¬ę“╦žų·═Ų╚½Ū“LNG║Ż▀\┴┐į÷ķLÅŖä┼Ż║

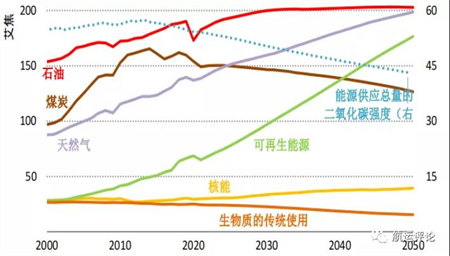

Ż©1Ż®Įø(j©®ng)┘Q(m©żo)Łh(hu©ón)Š│ĘĆ(w©¦n)Č©Å═(f©┤)╠K│ų└m(x©┤)Ė─╔ŲŽ┬ė╬Ž¹┘MąĶŪ¾ĪŻĖ∙ō■(j©┤)ć°ļH─▄į┤╩Ż©IEAŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╚½Ū“─▄į┤ąĶŪ¾╩▄ą┬╣┌ę▀ŪķĄ─ė░Ēæ▒®Ą°╝s6%ĪŻ2021─ĻŻ¼ļSų°╚½Ū“ę▀ŪķŠÅ║═║¾Įø(j©®ng)Ø·čĖ╦┘╗ž╔²Ż¼╚½Ū“ų„ę¬Įø(j©®ng)Ø·¾wÅ═(f©┤)╣żÅ═(f©┤)«a(ch©Żn)Ż¼┤╠╝ż─▄į┤Ž¹║─ąĶŪ¾Ż¼LNGĪó├║╠┐ĪóįŁė═Ą╚─▄į┤Ž¹║─ąĶŪ¾╗ž┼»Ż¼╗∙▒Š╗ž╔²ų┴ę▀ŪķŪ░╦«ŲĮĪŻ

Ż©2Ż®─▄į┤ūāĖ’ų·═ŲLNG║Ż▀\┴┐▀M╚ļį÷┴┐Ģr┤·ĪŻĖ∙ō■(j©┤)ć°ļH─▄į┤╩ĪČ╚½Ū“─▄į┤▓┐ķT2050─Ļā¶┴Ń┼┼Ę┼┬ĘŠĆłDĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Å──┐Ū░ĄĮ2050─ĻŻ¼╠ņ╚╗ÜŌė├┴┐īó┤¾Ę∙į÷ķLŻ¼├║╠┐ė├┴┐Ž┬ĮĄŻ¼╩»ė═▓Į╚ļŲĮ┼_Ų┌ĪŻ╠ņ╚╗ÜŌąĶŪ¾┴┐īóÅ─2020─ĻĄ─3.9╚fā|┴óĘĮ├ūį÷╝ėĄĮ2030─ĻĄ─4.6╚fā|┴óĘĮ├ūŻ¼▀MČ°į÷ų┴2050─ĻĄ─5.7╚fā|┴óĘĮ├ūĪŻČ°╠ņ╚╗ÜŌ╣▄Ą└Į©įO(sh©©)╚įīó╩▄ĄĮĖ„ĘNę“╦žųŲ╝sŻ¼ė╚Ųõ╩Ū▒▒├└ų┴▀h¢|ęį╝░─ŽüåĄžģ^(q©▒)Ą─LNG▌ö╦═Ż¼īóĢ■╚½▓┐ę└┘ć║Ż▀\īŹ¼F(xi©żn)Ż¼LNG║Ż▀\╩ął÷īó▓Į╚ļį÷┴┐Ģr┤·ĪŻ

ūóŻ║╝╚Č©š■▓▀ŪķŠ░’@╩Š┴╦¼F(xi©żn)ėą╝╚Č©š■▓▀ī”─▄į┤▓┐ķTĄ─ė░Ēæ

1░¼Į╣Č·Ą╚ė┌╩«╚fā|Į╣Č·

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°ļH─▄į┤╩Ż©IEAŻ®

łD1 ╝╚Č©š■▓▀ŪķŠ│Ž┬─▄į┤╣®æ¬(y©®ng)┐é┴┐╝░Č■č§╗»╠╝┼┼Ę┼ÅŖČ╚Ą─ŅA(y©┤)£y

Ż©3Ż®£ž╩ęÜŌ¾w£p┼┼š■▓▀┤▀äė╠ņ╚╗ÜŌŽ¹┘MąĶŪ¾╝żį÷

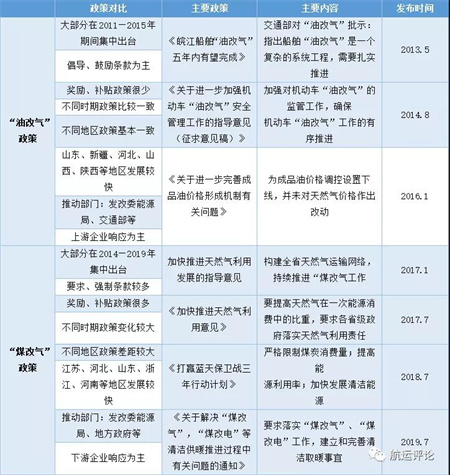

ĪČ░═└Ķģf(xi©”)Č©ĪĘ╔·ą¦║¾Ż¼įĮüĒįĮČÓĄ─ć°╝ęķ_╩╝ųŲČ©£ž╩ęÜŌ¾w£p┼┼æ(zh©żn)┬įĪŻ2021─ĻÜW├╦╬»åTĢ■(EC)╣½▓╝ų╝į┌īŹ¼F(xi©żn)2030─Ļ55%£p┼┼─┐ś╦Ą─ę╗öłūėÜŌ║“┴óĘ©╠ß░Ė(“Fit for 55”)▓▌ĖÕŻ¼Å─┴óĘ©īė├µ═Ųäė║Į▀\ŠG╔½░l(f©Ī)š╣Ż¼IMOęč╗∙▒Š═Ļ│╔║Į▀\╠╝£p┼┼Ą─Č╠Ų┌┤ļ╩®Ż©2018-2023─ĻŻ®Ą─ųŲČ©Ż¼░³└©Č╠Ų┌╝╝ąg(sh©┤)ąį┤ļ╩®║═ć°╝ęąąäėėŗäØĄ╚š■ų╬ąį┤ļ╩®Ż¼ų╝į┌īŹ¼F(xi©żn)IMOęÄ(gu©®)Č©Ą─2030─Ļ£p┼┼─┐ś╦ĪŻLNGū„×ķ╠╝£p┼┼Ą─▀^Č╔ąį─▄į┤Ż¼Į³ą®─ĻąĶŪ¾čĖ╦┘į÷╝ėĪŻŠ═ųąć°Č°čįŻ¼ę╗ĘĮ├µŻ¼ę“Łh(hu©ón)▒ŻĄ─ę¬Ū¾Ż¼Į³Äū─ĻĖ„Ąž“├║Ė─ÜŌ”Īó“ė═Ė─ÜŌ”ęÄ(gu©®)─Ż║▄┤¾Ż¼╠ņ╚╗ÜŌąĶŪ¾čĖ╦┘į÷╝ėŻ╗┴Ēę╗ĘĮ├µŻ¼ę“’L(f©źng)ļŖĪó╣ŌĘ³Ą╚┐╔į┘╔·─▄į┤ķgą¬ąįĪó▓©äėąį╠ž³cŻ¼╠ņ╚╗ÜŌ│╔×ķ┼õ╠ū─▄į┤ęįéõ▓╗Ģrų«ąĶĪŻ

▒Ē1 ųąć°“ė═Ė─ÜŌ”┼c“├║Ė─ÜŌ”š■▓▀

┘Y┴Žš¹└ĒŻ║╔Ž║Żć°ļH║Į▀\蹊┐ųąą─

Č■Īó║Ż▀\LNG┘Q(m©żo)ęū╩ął÷Ę▌Ņ~ų─ĻöUÅł

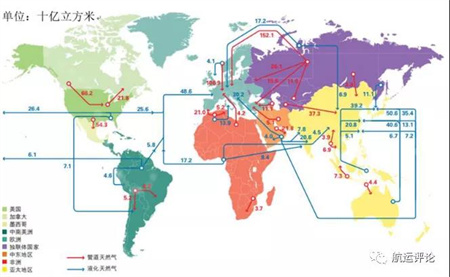

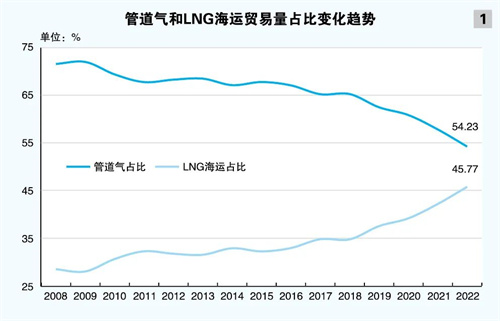

Å─╚½Ū“╠ņ╚╗ÜŌ┘Q(m©żo)ęūĘĮ╩ĮüĒ┐┤Ż¼╠ņ╚╗ÜŌ┘Q(m©żo)ęūĘų×ķ╣▄Ą└║═║Ż▀\LNG┘Q(m©żo)ęūā╔ĘNĘĮ╩ĮĪŻ2020─Ļ╣▄Ą└╠ņ╚╗ÜŌ┘Q(m©żo)ęū┐é┴┐×ķ7758ā|┴óĘĮ├ūŻ¼║Ż▀\LNG┘Q(m©żo)ęū┴┐×ķ4879ā|┴óĘĮ├ūŻ¼║Ż▀\LNG┘Q(m©żo)ęū┴┐š╝┐é╠ņ╚╗ÜŌ┘Q(m©żo)ęū┴┐Ą─39.2%ĪŻĮ³Äū─ĻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼║Ż▀\LNG┘Q(m©żo)ęūš╝▒╚į┌▓╗öÓ╠ßĖ▀Ż¼2018─Ļš╝▒╚34.9%Īó2019─Ļš╝▒╚37.7%Ż¼2020─Ļ╩▄ę▀Ūķø_ō¶ė░Ēæ╚į▒Ż│ųĘĆ(w©¦n)Č©öUÅłŻ©39.2%Ż®Ż¼é╚(c©©)├µĘ┤ė││÷║Ż▀\LNG┘Q(m©żo)ęūÅŖä┼į÷ķLä▌Ņ^ĪŻÅ─╚½Ū“╠ņ╚╗ÜŌ┘Q(m©żo)ęū┴„Ž“üĒ┐┤Ż¼╚½Ū“╣▓ėąŠ┼┤¾LNG┘Q(m©żo)ęū┬ĘŠĆŻ¼╠½ŲĮč¾ā╚(n©©i)▓┐Ą─┘Q(m©żo)ęū╩Ū╚½Ū“ūŅ┤¾Ą─LNG┘Q(m©żo)ęū┴„äė┬ĘŠĆŻ¼▀@ų„ę¬╩Ūę“×ķ╩└Įń╔ŽūŅ┤¾Ą─LNG▀M┐┌Ąžģ^(q©▒)Ż©└²╚ńŻ¼ųąć°Īó╚š▒Š┼cĒnć°Ż®ęį╝░ūŅ┤¾Ą─LNG│÷┐┌ć°Ż©░─┤¾└¹üåŻ®Ęų▓╝į┌╠½ŲĮč¾Ąžģ^(q©▒)ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ĪČBP╩└Įń─▄į┤Įy(t©»ng)ėŗ─ĻĶbĪĘŻ©2021Ż®

łD2 2020─Ļ╚½Ū“╠ņ╚╗ÜŌ┴„Ž“łD

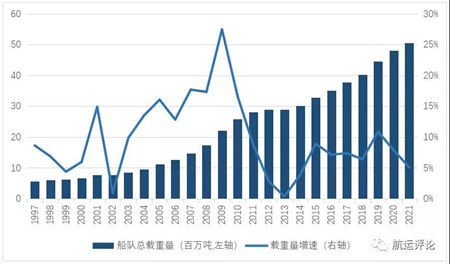

╚²ĪóLNG┤¼▓░▀\┴”į÷╦┘┬įėąĘ┼ŠÅŻ¼┤¼▓░┤¾ą═╗»┌ģä▌├„’@

Įžų┴2021─ĻĄūŻ¼╚½Ū“║Ż╔ŽLNG┤¼ĻĀ▀\┴”×ķ50.51╚f▌dųžćŹŻ¼LNG┤¼▓░öĄ(sh©┤)┴┐╔Ž╔²ų┴621╦ęŻ¼═¼▒╚į÷ķL5.08%Ż¼į÷╦┘┐é¾w▒Ż│ųĘĆ(w©¦n)Č©Ż¼Ą½┼c2019─ĻĪó2020─ĻŽÓ▒╚į÷╦┘╗ž┬õ├„’@Ż¼ų„ę¬ė╔ė┌╚½Ū“ę▀Ūķ┤¾┴„ąąė░ĒæLNG▀\▌öŲ¾śI(y©©)═Č┘Yą┼ą─ĪŻÅ─▀\┴”ĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼┤¾ą═╗»ĪóīŻśI(y©©)╗»ųØu│╔×ķČ©ųŲ┤¼▓░Ą─ĘĮŽ“ĪŻį┌ųTČÓ¾wĘeĄ─┤¼▓░ųąŻ¼│¼14╚f┴óĘĮ├ūęį╔ŽĄ─LNG▀\▌ö┤¼▓░öĄ(sh©┤)┴┐š╝▒╚ūŅ┤¾Ż¼ų„ę¬╩Ūę“×ķ┤¾ą═┤¼▓░ėąų°Ė³Ą═Ą─å╬╬╗▀\▌ö│╔▒ŠŻ¼▀\▌öą¦┬╩Ė³Ė▀Ż¼▀\▌d┴┐Ė³┤¾Ą─ā×(y©Łu)³cĪŻ2010ų┴2021─ĻķgŻ¼14╚f┴óĘĮ├ūęį╔ŽĄ─┤¾ą═LNG┤¼▓░Ą─öĄ(sh©┤)┴┐į÷╝ė┴╦298╦ęĪŻ2021─Ļ14╚f┴óĘĮ├ūęį╔ŽĄ─┤¾ą═LNG┤¼▓░š╝┤¼▓░┐éöĄ(sh©┤)Ą─74.4%ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┐╦└Ł┐╦╔Ł

łD3 1996─Ļ-2021─ĻLNG┤¼ĻĀ┐é▌dųž┴┐╝░į÷╦┘

╦─ĪóLNG▀\ār│╔ų▄Ų┌ąį▓©äė╔Ž╔²

2021─ĻŻ¼╚½Ū“LNG╔╠ŲĘ╩ął÷╣®▓╗æ¬(y©®ng)Ū¾Ż¼╝ėų«╚½Ū“┤¾═©├ø═ŲäėLNG╔╠ŲĘārĖ±┤¾Ę∙╔ŽØqĪŻ├└ć°ę║╗»╠ņ╚╗ÜŌārĖ±▌^╚ź─Ļ═¼Ų┌╔ŽØq140%Ż¼ÜWų▐║═üåų▐Ą─ę║╗»╠ņ╚╗ÜŌārĖ±▌^╚ź─Ļ═¼Ų┌╔ŽØqĘųäe▀_527%║═536%Ż¼äō(chu©żng)Ž┬┴╦ūį2008─ĻęįüĒę║╗»╠ņ╚╗ÜŌārĖ±Ą─ūŅĖ▀ĘÕĪŻ╩▄┤╦ė░ĒæŻ¼LNG▀\ār│╔ų▄Ų┌ąį▓©äė╔Ž╔²Ż¼├┐─Ļ10į┬ū¾ėęŻ¼╩▄╠ņÜŌė░ĒæŻ¼╚½Ū“ų„ę¬Įø(j©®ng)Ø·¾w╚ļČ¼Ż¼ė├ÜŌąĶŪ¾┤¾Ę∙į÷╝ėŻ¼LNG▀\ārę▓ļSų«╦«Øq┤¼Ė▀ĪŻęįĖ±└ŁĄ┬╦╣═©—¢|Š®║ĮŠĆĄ─å╬│╠▀\┘M×ķ└²Ż¼2021─Ļ1į┬▀\ār▀_ĄĮ╚½─ĻūŅĖ▀³cŻ¼×ķ176558├└į¬/╠ņŻ¼┼c2020─Ļ7į┬Ą═³cŽÓ▒╚į÷ķL┴╦738%Ż¼2021─Ļ10į┬ėųķ_╩╝┐ņ╦┘╔Ž╔²ĪŻ┤╦═Ō┤¼ė├╚╝ė═ārĖ±Ą─╔ŽØqę▓╩Ū═ŲäėLNG▀\ār╔ŽØqĄ─ų„ę¬ę“╦žĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┐╦└Ł┐╦╔Ł

łD4 2018-2021─Ļų„ę¬LNG║Ż╔Ž▀\▌ö║ĮŠĆĄ─å╬│╠▀\┘M

╬ÕĪóüåų▐īóų„ī¦(d©Żo)╚½Ū“ą┬Į©║═öUĮ©į┘ÜŌ╗»«a(ch©Żn)─▄

Įžų┴2020─ĻĄū╚½Ū“LNGį┘ÜŌ╗»┐é?c©©)▌┴┐▀_ĄĮ947MTPAŻ¼į┌2020─Ļėą8éĆĮė╩▄šŠ═Č«a(ch©Żn)Ż¼┐é?c©©)▌┴┐×?5.9MTPAĪŻ2021─Ļ╣▓ėą11éĆą┬Ą─ĖĪäė┤aŅ^║═22éĆą┬Ą─Ļæ╔Ž┤aŅ^š²į┌Į©įO(sh©©)ųąŻ¼į┌Į©į┘ÜŌ╗»┐é«a(ch©Żn)─▄īó▀_ĄĮ157MTPAŻ¼Ųõųą74%╬╗ė┌üåų▐ĪŻō■(j©┤)Global DataĄ─öĄ(sh©┤)ō■(j©┤)ŅA(y©┤)£yŻ¼üåų▐īóų„ī¦(d©Żo)╚½Ū“ą┬Į©║═öUĮ©į┘ÜŌ╗»«a(ch©Żn)─▄Ż©ų„ę¬╩Ūę“×ķėąųąć°║═╚š▒Šā╔┤¾LNG▀M┐┌ć°Ż®Ż¼ĄĮ2025─Ļīóš╝╚½Ū“ą┬į÷«a(ch©Żn)─▄Ą─74%ĪŻÜWų▐īó│╔×ķ╚½Ū“LNGį┘ÜŌ╗»─▄┴”į÷╝ėĄ─Ą┌Č■┤¾žĢ½Iš▀Ż¼ĄĮ2025─ĻŻ¼ÜWų▐īóš╝╚½Ū“LNGį┘ÜŌ╗»─▄┴”į÷╝ė┐é┴┐Ą─9%ū¾ėęĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┐╦└Ł┐╦╔Ł

łD5 ╚½Ū“LNGį┘ÜŌ╗»┐é«a(ch©Żn)─▄

┴∙Īó2022─ĻLNG║Ż╔Ž▀\▌ö╩ął÷š╣═¹

š╣═¹2022─ĻŻ¼Å─╩ął÷╣®ąĶüĒ┐┤Ż¼ėą└¹ę“╦ž░³└©Ż║Ż©1Ż®╚½Ū“Įø(j©®ng)┘Q(m©żo)Łh(hu©ón)Š│┐é¾w▒Ż│ųĘĆ(w©¦n)Č©į÷ķLŻ¼2022─Ļ╚½Ū“─▄į┤Ž¹┘M╚įīó▒Ż│ų═·╩óŻ¼Ė∙ō■(j©┤)├└ć°─▄į┤╩ūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŅA(y©┤)ėŗ2022─Ļć°ļH╩»ė═║═Ųõ╦¹ę║¾w╚╝┴ŽŽ¹║─┴┐×ķ100.46░┘╚f═░/╠ņŻ¼═¼▒╚2021─Ļį÷╝ė┴╦3.55░┘╚f═░/╠ņŻ╗Ż©2Ż®2021─ĻķgÜWų▐Ąžģ^(q©▒)Ą─LNGÄņ┤µę╗ų▒╠Äė┌▌^Ą═╦«ŲĮŻ¼Äņ┤µčažøĦäėLNGąĶŪ¾╔ŽØqŻ¼═¼Ģrū„×ķÜWų▐ųžę¬╠ņ╚╗ÜŌ╣®æ¬(y©®ng)┤¾äė├}Ą─üå±RĀ¢-ÜWų▐╣▄Ą└į┌2021─Ļ╩┬╣╩Ņl░l(f©Ī)Ż¼ī¦(d©Żo)ų┬┴╦ÜWų▐╣▄Ą└╠ņ╚╗ÜŌ▀M┐┌▓╗ūŃŻ¼▀MČ°═ŲäėLNG║Ż▀\▀\▌öąĶŪ¾į÷ķLŻ╗Ż©3Ż®─▄į┤ūāĖ’▒│Š░Ž┬Ż¼LNGū„×ķŪÕØŹ─▄į┤Ą─ąĶŪ¾īó▀Mę╗▓ĮßīĘ┼Ż¼╚ńįĮüĒįĮČÓĄ─┐šÜŌ┘|(zh©¼)┴┐å¢Ņ}┤┘╩╣Ēnć°Ą╚¢|▒▒üå╩ął÷▓╔╚Īą┬Ą──▄į┤š■▓▀Ż¼ęį£p╔┘├║╠┐░l(f©Ī)ļŖ┴┐Ż╗Ż©4Ż®╚½Ū“Łh(hu©ón)▒Żš■▓▀╩šŠoŻ¼ČÓć°š■Ė«═Ų│÷ų¦│ų╠ņ╚╗ÜŌš■▓▀Ż¼╠ßš±LNGŽ¹┘MąĶŪ¾Ż¼Į³ą®─Ļųąć°Īó╠®ć°ĪóįĮ─ŽĄ╚ČÓéĆć°╝ęļŖ┴”║═╠ņ╚╗ÜŌ╩ął÷┐é¾węÄ(gu©®)äØĄ─åóäė▀^│╠ųąŻ¼╠ņ╚╗ÜŌĄ─ū„ė├Ė³═╗│÷Ż¼īóį┌ųąķLŲ┌╠ß╔²╚╝ÜŌ░l(f©Ī)ļŖ║═╩╣ė├▒╚└²ĪŻ

▓╗└¹ę“╦ž░³└©Ż║Ż©1Ż®2020-2021─ĻŻ¼╚½Ū“ų„ę¬Įø(j©®ng)Ø·¾wīŹąąīÆ╦╔Ą─žøÄ┼š■▓▀┤╠╝żĮø(j©®ng)Ø·Ż¼ī¦(d©Żo)ų┬╚½Ū“═©├ø┬╩▀hĖ▀ė┌Š»ĮõŠĆŻ¼═Ųäė╬’ār╔ŽØqŻ¼LNGĄ╚┤¾ū┌╔╠ŲĘārĖ±Ė▀Ų¾Ż¼2022─Ļ├└┬ō(li©ón)ā”ėą╝ėŽó┐s▒ĒŅA(y©┤)Ų┌Ż¼žøÄ┼š■▓▀┌ģŠoŻ¼┤¾ū┌╔╠ŲĘārĖ±│ąē║Ż╗Ż©2Ż®╩»ė═╣®æ¬(y©®ng)Ą─į÷ķLŻ¼ė═ÜŌārĖ±│ąē║ĪŻ─┐Ū░Ż¼╚½Ū“╝sę╗░ļĄ─LNGČ©ārÆņŃ^ė═ārŻ¼ė═ārĄ─▓©äėę╗Č©│╠Č╚ė░ĒæLNGārĖ±ĪŻć°ļH─▄į┤╩ūŅĮ³░l(f©Ī)▓╝öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ń╣¹ÜW┼Õ┐╦┼cĘŪÜW┼Õ┐╦«a(ch©Żn)ė═ć°Ą─£p«a(ch©Żn)ūŅĮK═Ļ╚½ĮŌ│²Ż¼╔│╠ž║═ČĒ┴_╦╣Ą─įŁė═«a(ch©Żn)┴┐┐╔─▄▀_ĄĮÜv╩ĘĖ▀╬╗ĪŻ╝ėų«├└ć°Īó╝ė─├┤¾Īó░═╬„Ą╚ć°įŁė═«a(ch©Żn)┴┐╔Ž╔²Ż¼2022─Ļ╚½Ū“╚šŠ∙įŁė═╣®æ¬(y©®ng)īóĢ■┤¾Ę∙į÷╝ė640╚f═░Ż¼Ė▀ė┌2021─Ļ150╚f═░Ą─į÷Ę∙ĪŻŅA(y©┤)ėŗ2022─ĻļSų°╣®ąĶĖ³┌ģŲĮ║ŌŻ¼ė═ÜŌārĖ±┐╔─▄│÷¼F(xi©żn)╗ž┬õŻ╗Ż©3Ż®ć°ļHė═ÜŌārĖ±ī”ę▀Ūķ┌ģä▌Ė▀Č╚├¶ĖąŻ¼╚½Ū“ę▀Ūķū▀ä▌┤µį┌▌^┤¾▓╗┤_Č©ąįŻ¼ę▀Ūķūā╗»ė░ĒæąĶŪ¾ŅA(y©┤)Ų┌▀MČ°ę²░l(f©Ī)ė═ÜŌārĖ±▓©äėŻ¼═¼Ģrę▀ŪķĄ─▓╗┤_Č©ąįė░ĒæLNG«a(ch©Żn)─▄║═«a(ch©Żn)┴┐öUš╣Ż¼╣®æ¬(y©®ng)╩▄Ž▐Ą─Šų├µīóĢ■ŠS│ų▌^ķLę╗Č╬ĢrķgŻ╗Ż©4Ż®LNGģ^(q©▒)ė“╣®æ¬(y©®ng)▓╗ŲĮ║Ōī¦(d©Żo)ų┬╚½Ū“╩ął÷│ų└m(x©┤)Ęų╗»Ż¼╚½Ū“LNG╩ął÷ų„ę¬Ęų×ķ├└ć°║Ó└¹ųąą─ĪóÜWų▐Īóüåų▐╚²┤¾╩ął÷Ż¼2021─Ļ├└ć°ć°ā╚(n©©i)╠ņ╚╗ÜŌ«a(ch©Żn)┴┐┤¾Ę∙▄S╔²Ż¼╚š«a(ch©Żn)┴┐┐╔─▄▀_ĄĮäō(chu©żng)╝oõøĄ─1000ā|┴óĘĮėó│▀Ż¼╚¶ŠS│ųįō«a(ch©Żn)┴┐╗“?q©▒)¦ų?022─Ļ├└ć°╠ņ╚╗ÜŌ╩ął÷│÷¼F(xi©żn)╣®▀^ė┌Ū¾ĀŅæB(t©żi)Ż╗═¼ĢrÜWų▐╠ņ╚╗ÜŌ╩ął÷╣®æ¬(y©®ng)╩▄Ž▐Ż¼╝ėų«Äņ┤µ╠Äė┌Üv╩ĘĄ═╬╗Ż¼LNG╔╠ŲĘārĖ±ę▓į┌ę╗┬Ęū▀Ė▀Ż¼2022─Ļģ^(q©▒)ė“LNGārĖ±╝░▀\ār╗“?q©▒)ó▀Mę╗▓ĮöU┤¾Ęų╗»Ż╗Ż©5Ż®LNG┤¼▓░▀\┴”į÷╦┘Ę┼ŠÅŻ¼╗“?q©▒)ó╝ėäĪLNG║Ż╔Ž▀\▌ö╣®ąĶĻP(gu©Īn)ŽĄĪŻ╩▄ą┬╣┌ę▀Ūķė░ĒæŻ¼2020-2021─Ļ╚½Ū“LNG┤¼ĻĀ┐é▀\┴”į÷ķLį÷╦┘▀B└m(x©┤)2─Ļ▀f£pŻ¼ė╔2019─ĻĄ─10.9%╗ž┬õų┴2021─ĻĄ─5.1%Ż¼į┌ąĶŪ¾┤¾Ę∙╗ž┼»Ą─ŪķørŽ┬╣®æ¬(y©®ng)Ę┼ŠÅ╗“?q©▒)ó╝ėäĪLNG║Ż▀\╩ął÷╣®▓╗æ¬(y©®ng)Ū¾ĪŻ

ŠC╔Ž╦∙╩÷Ż¼ŅA(y©┤)ėŗ2022─Ļ╚½Ū“LNG║Ż▀\╩ął÷▀\ār└^└m(x©┤)▒Ż│ųĖ▀╬╗ų▄Ų┌ąį▓©äė╔ŽØqŻ¼▓╗═¼ģ^(q©▒)ė“▒Ē¼F(xi©żn)Ęų╗»ĪŻ

▒Š╬─ū„š▀Ż║╔Ž║Żć°ļH║Į▀\蹊┐ųąą─ ĻÉéźĮ▄ Åłµ╝µŁ ┘┌╬„Ēś

ś╦║ׯ║ LNG

×ķ─Ń═Ų╦]

LNG▀\▌ö┤¼╩ął÷╗žŅÖ┼cš╣═¹

Į³Äū─Ļ£ž╩ęÜŌ¾w£p┼┼š■▓▀║═ČĒקø_═╗╩ŪLNG▀\▌ö┤¼▒Ē¼F(xi©żn)ÅŖä┼Ą─ų„ę¬įŁę“Ż¼Ūę▀@ą®└¹║├╗“?q©▒)óčė└m(x©┤)öĄ(sh©┤)─ĻŻ¼«ö╚╗ę▓ę¬Ģr┐╠ĻP(gu©Īn)ūó╠µ┤·─▄į┤Ą╚ųTČÓ▓╗└¹ę“╦ž

...

2024-02-27 17:33:14

Ą┬┬Ę└’Ż║Į³Ų┌ČÓųžę“╦žų┬LPG║Į▀\╩ął÷│÷¼F(xi©żn)äė╩Ä

ūį2023─Ļ8į┬ęįüĒŻ¼ė╔ė┌ÜŌ║“Ė╔║Ąī¦(d©Żo)ų┬░═─├±R▀\║ė═©║ĮŽ▐ųŲŻ¼▀@ĮoLPG║Į▀\╩ął÷ĦüĒ┴╦’@ų°ė░ĒæĪŻė╔ė┌VLGC▒╗Ų╚▓╔╚ĪĖ³ķLĄ─║ĮŠĆŻ¼┤¼Ų┌čėķLŻ¼▀@╩╣Ą├┤¼▓░╣®æ¬(y©®ng)╩▄ĄĮŽ▐ųŲĪŻų«║¾╝t║ŻŠųä▌╔²╝ēŻ¼VLGCĄ─▀\ār▀B└m(x©┤)╔ŽØqĪŻ...

2024-02-21 14:36:48

▀\ār╠°╦«96%ŻĪĘų╬÷ĤŻ║VLGC╩ął÷Č╠Ų┌▓╗Ģ■║├▐D(zhu©Żn)

├└ć°▒¹═ķārĖ±╔ŽØq╩╣Ą├ī”üå╠½Ąžģ^(q©▒)Ą─▒¹═ķ│÷┐┌╩¦╚źĖéĀÄ┴”Ż¼ą▌╦╣ŅDų┴Ū¦╚~Ą─ų„ę¬║ĮŠĆžø▀\┴┐£p╔┘Ż¼╚½Ū“│¼┤¾ą═ę║╗»ÜŌ┤¼Ż©VLGCŻ®▀\ār┤¾Ę∙Ž┬Ą°ĪŻ...

2024-02-06 16:50:37

├└Ģ║═ŻīÅ┼·ą┬ĒŚ─┐Ż¼LNG┤¼▀\ār╗“?q©▒)ó│ąē?/a>

┤¼▓░Įø(j©®ng)╝o╣½╦ŠIntermodalį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼├└ć°š■Ė«øQČ©Ģ║═ŻīÅ┼·ą┬LNG│÷┐┌ĒŚ─┐Ż¼Įo╚½Ū“╠ņ╚╗ÜŌ╩ął÷ĦüĒ▓╗┤_Č©ąįĪŻ2023─ĻŻ¼├└ć°│¼įĮ░─┤¾└¹üå║═┐©╦■Ā¢│╔×ķ╚½ć°ūŅ┤¾LNG│÷┐┌╔╠...

2024-02-06 16:46:22

Ą┬┬Ę└’░l(f©Ī)▓╝2024─ĻLPG║Į▀\╩ął÷š╣═¹

VLGC╩ął÷╗▒¼Ż¼2023─Ļ╚šūŌĮŲĮŠ∙×ķ├┐╚š49,500├└į¬Ż¼11į┬▀_ĄĮ78,000├└į¬Ą─Ė▀ĘÕĪŻ├└ć°LPG│÷┐┌äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż¼ųą¢|│÷┐┌│ų└m(x©┤)ÅŖä┼ĪŻ...

2024-01-04 14:59:18

Ą┬┬Ę└’Ż║2024─ĻīóĮ╗ĖČ72╦ęLNG┤¼╗“įņ│╔▀\┴”▀^╩Ż

ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®┤¼╚½─Ļ▀\┘M▒Ż│ųÅŖä┼ä▌Ņ^Ż¼═¼▒╚╔ŽØq╝s36%ĪŻ

23─ĻęįüĒŻ¼ė╔ė┌ÜWų▐│ų└m(x©┤)LNG▀M┐┌║═ŽÓæ¬(y©®ng)┤aŅ^ą┬Į©║═öUĮ©Ż¼ÜWų▐LNGÄņ┤µäō(chu©żng)Ž┬Üv╩Ęą┬Ė▀ĪŻČ¼╝ŠĄ─▀M┐┌┴┐ŽÓ▒╚ęį═∙Ż¼┬įėąŽ┬ĮĄĪŻ╚╗Č°Ż¼ÜWų▐š¹¾wĮø(j©®ng)Ø·▓╗Š░ÜŌ║═╣żśI(y©©)Ž¹║─Ą─Ž┬ĮĄ╚į╚╗╩Ūę╗éĆųĄĄ├ĻP(gu©Īn)ūóĄ─å¢Ņ}ĪŻ...

2024-01-03 13:54:30

5─Ļā╚(n©©i)╚½Ū“LNG┘Q(m©żo)ęūīóį┘į÷25%

ć°ļH─▄į┤šōē»Ż©IEFŻ®Ą─ūŅą┬ł¾ĖµĪ░┤Ó╚§ŲĮ║ŌŻ║LNG┘Q(m©żo)ęūäėæB(t©żi)║═╩ął÷’L(f©źng)ļUĪ▒’@╩ŠŻ¼2022─Ļ╚½Ū“LNG┘Q(m©żo)ęūäō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż¼ŅA(y©┤)ėŗ5─Ļā╚(n©©i)īóį┘į÷ķL25%Ż¼▀_ĄĮ├┐─Ļ5ā|ćŹĪŻ...

2023-11-22 16:58:43

ę║╗»╩»ė═ÜŌ┤¼╩šęµ▒®ØqŻ║VLGCę╗─ĻŲ┌ūŌĮ▌^į÷ķL│¼▀^ę╗▒Č

╚½Ū“ę║╗»╩»ė═ÜŌ┤¼▓░Ą─╩šęµ─┐Ū░╠Äė┌Üv╩ĘūŅĖ▀╦«ŲĮŻ¼╬ęéā║åę¬┴╦ĮŌę╗Ž┬▀@▌å┼Ż╩ą▒│║¾Ą─įŁę“Ż¼ęį╝░┐╔─▄ī”┤¼▓░ārųĄ«a(ch©Żn)╔·Ą─ė░ĒæĪŻ...

2023-09-21 18:20:40

VLGC╩ął÷Ī░«É│Ż╗▒¼Ī▒Ż¼╚šūŌĮ▒ŲĮ³Üv╩ĘūŅĖ▀╝oõø

╩▄░═─├±R▀\║ėōĒČ┬Įo╚½Ū“╩ął÷ĦüĒĄ─ė░ĒæŻ¼╝ė╔Ž▀\▌öąĶŪ¾Ą─═·╩óŻ¼VLGC▀\▌ö┤¼Ą─╚šūŌĮŻ©Ą╚ą¦Ų┌ūŌūŌĮTCEŻ®į┌Į³╚š▀_ĄĮ┴╦13 4╚f├└į¬ ╠ņŻ¼▒ŲĮ³Üv╩ĘūŅĖ▀╝oõøĪŻ...

2023-09-13 15:24:14

šfę╗╠ūū÷ę╗╠ūŻ┐ÜWų▐▀M┐┌ČĒ┴_╦╣LNGį┘äō(chu©żng)Üv╩Ęą┬Ė▀

Į±─ĻŪ░Ų▀éĆį┬Ż¼ÜW├╦Ė„ć°│Ō┘YĮ³53ā|ÜWį¬┤¾┴┐▀M┐┌┴╦ČĒ┴_╦╣ę║╗»╠ņ╚╗ÜŌŻ¼╝sš╝ÜW├╦ę║╗»╠ņ╚╗ÜŌ┐é▀M┐┌┴┐Ą─16%Ż¼▌^2021─Ļ┤¾Ę∙į÷ķL40%ĪŻ...

2023-08-30 17:08:56

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy(t©»ng)-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śI(y©©)śė▒Š2022

ųą┤¼äė┴”µé(zh©©n)ĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy(t©»ng) ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚(n©©i)

┤·╦╣├ū▒├śI(y©©)╝╝ąg(sh©┤)(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy(t©»ng)

josun ┤¼ė├┐šš{(di©żo)«a(ch©Żn)ŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░l(f©Ī)äėÖC ░l(f©Ī)ļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«a(ch©Żn)ŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«a(ch©Żn)ŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2

")