LNG║Ż╔Ž▀\▌ö╩ął÷│ų└m╗¤ß

2023-02-07 16:34:53

üĒį┤Ż║║Į▀\įušō

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

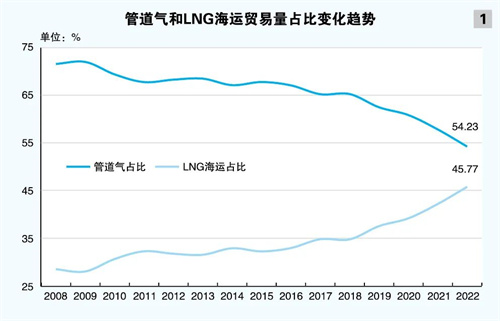

łD1 2000-2022─Ļ╚½Ū“║Ż╔ŽLNG▀\▌ö┴┐╝░į÷╦┘ öĄō■üĒį┤Ż║┐╦└Ł┐╦╔ŁŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─š¹└Ē

Į³╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l▓╝ĪČ╚½Ū“LNG║Ż╔Ž▀\▌ö╩ął÷ł¾ĖµŻ©2021-2022Ż®ĪĘĪŻį┌╚½Ū“ĮøØ·į÷╦┘Ę┼ŠÅĪ󥞊ēø_═╗│ų└mĪóą┬╣┌ę▀Ūķ┤¾┴„ąąĄ─┤¾▒│Š░Ž┬Ż¼2021-2022─ĻLNG║Ż▀\╩ął÷▒Ē¼FÅŖä┼Ż¼╚½Ū“LNG▀\▌ö╩ął÷▀\ārę╗┬Ę┐±’jŻ¼LNG▀\┴”╣®æ¬Č╠╚▒Ż¼ą┬┤¼ėåå╬═╗ŲŲÜv╩Ęą┬Ė▀Ż¼ĖĪ╩Į┤µā”║═į┘ÜŌ╗»čbų├Ż©FSRUŻ®«a─▄śOŲõŠoÅłŻ¼LNGĮė╩š╗∙ĄAįO╩®┐ņ╦┘öUÅłŻ¼ŅAėŗ2023─Ļ▀@ę╗┌ģä▌╚įĢ■│ų└mĪŻ

ę╗Īó╚½Ū“LNG║Ż▀\┴┐│ų└mį÷ķL

2022─ĻLNG║Ż▀\┴┐▀_ĄĮ┴╦8.988ā|┴óĘĮ├ūŻ¼į÷╦┘▀_4.65%Ż¼┐é¾w▒Ż│ųĘĆČ©į÷ķLĪŻų„ę¬ėąā╔ĘĮ├µę“╦žŻ║ę╗╩Ū£ž╩ęÜŌ¾w£p┼┼š■▓▀│ų└m┤╠╝ż╠ņ╚╗ÜŌŽ¹┘MąĶŪ¾ĪŻĪČ░═└ĶģfČ©ĪĘ╔·ą¦║¾Ż¼2021─ĻÜW├╦╬»åTĢ■Ż©ECŻ®╣½▓╝ų╝į┌īŹ¼F2030─Ļ55%£p┼┼─┐ś╦Ą─ÜŌ║“┴óĘ©╠ß░ĖŻ╗╚╗Č°═Ļ╚½ŪÕØŹĄ─╠µ┤·─▄į┤╝╝ąg╔·«aęÄ─Ż▌^ąĪ╗“š▀░lš╣▓ó▓╗│╔╩ņŻ¼┤┘╩╣LNG│╔×ķČ╠Ų┌ā╚▌^×ķ└ĒŽļĄ─▀^Č╔─▄į┤Ż¼īó┤▀╔·LNG▀\┴”ąĶŪ¾Ą─į÷╝ėĪŻČ■╩ŪČĒקø_═╗Ų╚╩╣ÜW├╦║Ż▀\LNGąĶŪ¾╝żį÷ĪŻČĒקø_═╗║¾Ż¼ÜWų▐ī”ČĒ▓╔╚ĪųŲ▓├┤ļ╩®Ż¼Ž„£pČĒ┴_╦╣─▄į┤▀M┐┌Ż¼═Ō╝ėČĒ┴_╦╣Ž“ÜWų▐▌ö╦═╠ņ╚╗ÜŌĄ─ūŅ┤¾╣▄Ą└įŌĄĮŲŲē─Ż¼╝s1670ā|┴óĘĮ├ūĄ─╣▄Ą└ÜŌ▀\▌ö▒╗Ų╚Ė─×ķ╦«┬ĘŻ¼ļpųžę“╦ž»B╝ėŻ¼ī¦ų┬ÜWų▐ę║╗»╠ņ╚╗ÜŌąĶŪ¾├═į÷Ż¼2022─ĻÜWų▐ć°╝ęę║╗»╠ņ╚╗ÜŌ▀M┐┌┴┐┐éėŗį÷╝ė60%ęį╔ŽŻ¼▀_ĄĮ1.25ā|ćŹĪŻČ╠Ų┌ā╚╣▄Ą└ą▐Å═║═ČĒÜW┘QęūĻPŽĄĄ─╗ųÅ═▌^×ķ└¦ļyŻ¼ę║╗»╠ņ╚╗ÜŌ║Ż▀\┴┐Ą─į÷╝ėį┌╬┤üĒŽÓ«öķLĄ─ę╗Č╬Ģrķgā╚īó│ų└mĪŻ

Č■ĪóLNG┤¼▓░▀\┴”ŠoÅłŻ¼▀\ārŠ▐Ę∙š╩Ä

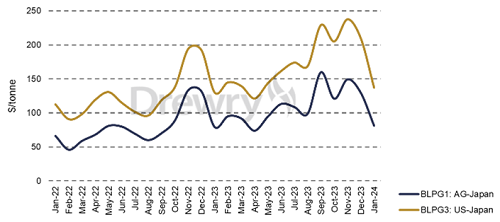

Įžų┴2022─ĻĄūŻ¼╚½Ū“║Ż╔ŽLNG┤¼▓░öĄ┴┐į÷ų┴713╦ęŻ¼▒╚╔Ž─Ļį÷╝ė29╦ęŻ¼┤¼ĻĀ▀\┴”×ķ57.44╚f▌dųžćŹŻ¼═¼▒╚į÷╝ė13.73%ĪŻ╚╗Č°Ż¼“▒▒Ž¬1╠¢”╣▄Ą└įŌĄĮŲŲē─║¾Ż¼ÜWų▐45%Ą─╠ņ╚╗ÜŌ╣▄Ą└▀\▌öīóĖ─×ķ║Ż▀\╗“Ųõ╦¹╠µ┤·─▄į┤ĪŻ║Ż╔ŽLNG▀\▌öąĶŪ¾īó┤¾Ę∙į÷╝ėŻ¼ LNG┤¼ę╗┤¼ļyŪ¾Ż¼ī¦ų┬ūŌĮārĖ±»é┐±╔ŽØqĪŻ2022─Ļ11į┬Ż¼16╚f┴óĘĮ├ūĄ─LNG┤¼Ą─╝┤Ų┌ūŌ┤¼┘M┬╩ĄĮ▀_╚½─ĻūŅĖ▀Ż¼▒╚2021─Ļ═¼Ų┌╔ŽØq118.3%Ż¼▀_ĄĮŲĮŠ∙├┐╠ņ42.63╚f├└į¬Ż©╚½─ĻŲĮŠ∙╦«ŲĮ×ķ13.15╚f├└į¬Ż®ĪŻļS║¾ė╔ė┌ÜWų▐Äņ┤µ’¢║═Ą╚ę“╦žī¦ų┬LNG║Ż▀\ąĶŪ¾Č╠Ų┌╩š┐sŻ¼LNG║Ż▀\ārĖ±čĖ╦┘╗ž┬õŻ¼ų┴12į┬ĄūĄ°ų┴16.3╚f├└į¬/╠ņĪŻ

łD2 1996─Ļ-2022─ĻLNG┤¼ĻĀ┐é▌dųž┴┐╝░į÷╦┘ öĄō■üĒį┤Ż║┐╦└Ł┐╦╔ŁŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─š¹└Ē

łD3 LNG╝┤Ų┌ūŌ┤¼┘M┬╩ öĄō■üĒį┤Ż║┐╦└Ł┐╦╔ŁŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─š¹└Ē

╚²ĪóLNGą┬┤¼ėåå╬äōÜv╩Ęą┬Ė▀Ż¼ųąć°┤¼ÅS«a─▄╝żį÷

öĄō■’@╩ŠŻ¼LNG┤¼ą┬┤¼Ą─ėåå╬┴┐ūį2019─ĻęįüĒę╗ų▒ŠS│ųį┌▌^Ė▀╦«ŲĮĪŻ2020─ĻĪó2021─Ļ║═2022─ĻĄ─ą┬┤¼ėåå╬Ęųäe×ķ54╦ęĪó85╦ę║═170╦ęŻ¼Ųõųą14╚f┴óĘĮ├ūęį╔ŽĄ─┤¾ą═LNG┤¼ėåå╬Ęųäe×ķ50╦ęĪó75╦ę║═165╦ęĪŻ2022─ĻĄ─ėåå╬╗▒¼Ż¼╚½─Ļą┬į÷ėåå╬│¼│÷▀^╚źā╔─Ļėåå╬ų«║═Ż¼äōÜv╩Ęą┬Ė▀ĪŻųąć°LNG┤¼▓░╔·«aŠĆ┐ņ╦┘į÷╝ėŻ¼2022─Ļų«Ū░Ż¼ų╗ėą£¹¢|ųą╚AŠ▀ėą┤¾ą═LNG╔·«aŠĆŻ╗Įžų┴2022─Ļ10į┬Ę▌Ż¼ėąĮŁ─Žįņ┤¼Īó┤¾┤¼ųž╣żĪóōPūėĮŁ┤¼śIĪóšą╔╠╣żśIŽ╚║¾─├ĄĮ▀M▄Ŗ┤¾ą═LNG▀\▌ö┤¼Į©įņ╩ął÷Ą─═©ąąūCĪŻ2022─ĻŻ¼ųąć°įņ┤¼ÅS╣▓½@Ą├┴╦45╦ęLNG▀\▌ö┤¼ėåå╬Ż¼440╚fCGTŻ¼ārųĄ╝s98ā|├└į¬Ż¼╚½Ū“š╝▒╚│¼26.5%Ż¼£¹¢|ųą╚A½@Ą├ėåå╬öĄūŅČÓŻ¼▀_37╦ęŻ╗┤¾▀Bįņ┤¼ÅS║═ĮŁ─Žįņ┤¼ÅSĖ„½@6╦ęėåå╬Ż╗ōPūėĮŁįņ┤¼ÅS½@Ą├2╦ęėåå╬ĪŻ

łD4 2010-2022─ĻLNGėåå╬öĄ┴┐╝░▌dųžćŹ öĄō■üĒį┤Ż║┐╦└Ł┐╦╔ŁŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─š¹└Ē

╦─Īóüåų▐LNGĮė╩ššŠĮ©įOį÷╦┘Ę┼ŠÅŻ¼ÜW├╦į┘ÜŌ╗»─▄┴”┐ņ╦┘╠ß╔²

ĄĮ2022─Ļ11į┬Ż¼╚½Ū“į┘ÜŌ╗»─▄┴”▀_ĄĮ┴╦1010.4MTPAŻ¼═¼▒╚į÷╝ė3.6%ĪŻ╚½Ū“LNGĮė╩ššŠų„ę¬Į©┴óį┌üåų▐░ÕēKŻ¼üåų▐Ą─į┘ÜŌ╗»─▄┴”▀_ĄĮ┴╦564.6MTPAŻ¼═¼▒╚į÷╝ė0.86%Ż╗ÜWų▐āH×ķ185.4MTPAŻ¼═¼▒╚į÷╝ė3.4%ĪŻ╩▄ÜWų▐╣▄Ą└╠ņ╚╗ÜŌ╣®æ¬┴┐╝▒äĪŽ┬ĮĄŻ¼ÜWų▐Ė„ć°╝ė┐ņ░▓čbĖĪ╩Į┤µā”║═į┘ÜŌ╗»čbų├Ż©FSRUŻ®Ż¼Ųõ▒╚Ļæ╔ŽLNG▀M┐┌ĮKČ╦Į©įOĖ³┐ņĪŻĄ┬ć°«öŪ░š²į┌═Ų▀M5éĆą┬Ą─FSRUĒŚ─┐║═ā╔éĆĻæ╔ŽLNG▀M┐┌įO╩®ĒŚ─┐Ą─Į©įOŻ¼Ųõųą╬╗ė┌▒▒║Ż═■┴«Ė█Ą─╩ūéĆ║Ż╔ŽĮė╩ššŠŻ©FSRUŻ®ęčė┌11į┬Į©│╔Ż╗ŽŻ┼DėŗäØą┬Į©5éĆFSRUĒŚ─┐Ż¼─┐ś╦╩Ū│╔×ķ¢|─ŽÜWĄžģ^Ą─╠ņ╚╗ÜŌ╣®æ¬ųąą─ĪŻ║╔╠mĪóęŌ┤¾└¹ĪóÉ█Ā¢╠mĪóĘ©ć°ĪóĘę╠mĪóÉ█╔│─ßüåĪó╚¹Ųų┬Ę╦╣║═▓©╠mĄ╚ć°╝ęŠ∙į┌ėŗäØĮ©įOFSRUĒŚ─┐Ż¼┤¾┴┐Ą─FSRUąĶŪ¾ī¦ų┬«a─▄╣®æ¬ŠoÅłŻ¼Į╗žøŲ┌čėķLĪŻ

łD5 2000-2022─Ļ╚½Ū“LNGį┘ÜŌ╗»┐é«a─▄ öĄō■üĒį┤Ż║┐╦└Ł┐╦╔ŁŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─š¹└Ē

╬ÕĪó2023─ĻLNG║Ż╔Ž▀\▌ö╩ął÷š╣═¹

š╣═¹2023─ĻŻ¼Č╠Ų┌üĒ┐┤Ż¼ć°ļHĮø┘QŁhŠ│ę└┼fć└Š■Ż¼╚½Ū“═©├ø┬╩╚į╠Äė┌Ė▀╬╗Ż¼├└┬ōā”╝ėŽó▀M│╠╔ą╬┤ĮY╩°Ż¼ć°ļH─▄į┤Ž¹┘MąĶŪ¾├µ┼R▌^┤¾Ž┬ąąē║┴”ĪŻ╝ėų«ČĒקø_═╗▒│Š░Ž┬Ż¼╚½Ū“─▄į┤┘Qęū░lš╣æBä▌╚į┤µį┌▌^┤¾▓╗┤_Č©ąįĪŻĄ½║Ż▀\LNG╚ĪŠå┴╦ÜWų▐Ą─╣▄Ą└ÜŌ▀\▌öĘĮ╩ĮŻ¼Č╠Ų┌ā╚╚įīó├µ┼R▀\┴”Č╠╚▒Ą─Šų├µŻ¼»B╝ė╝Š╣Øę“╦žŻ¼2023─ĻėąęįŽ┬ŅAŲ┌Ż║

Ż©1Ż®LNG║Ż▀\┴┐╚įīó│ų└m╔Ž╔²ĪŻČĒקø_═╗▒│Š░Ž┬Ż¼ÜWų▐├µ┼RĄ──▄į┤╬ŻÖCČ╠Ų┌ā╚ļyęįĖ─ūāŻ¼ÜWų▐īóĢ■║═│²├└ć°ų«═ŌĄ─Ė³ČÓ╠ņ╚╗ÜŌ│÷┐┌ć°║×ėå╠ņ╚╗ÜŌ┘QęūģfūhŻ¼ęįĘĆČ©─▄į┤╣®æ¬Ż¼Į^┤¾ČÓöĄĄ─╠ņ╚╗ÜŌ▀\▌öīóĢ■▓╔╚Ī║Ż▀\ĘĮ╩ĮŻ¼▀Mę╗▓Į┤▀╔·LNG║Ż▀\┴┐ĪŻĖ∙ō■┐╦└Ł┐╦╔ŁŅA£yŻ¼2023─Ļ╩└Įń║Ż▀\ę║╗»╠ņ╚╗ÜŌ┘Qęū┴┐īó▀_ĄĮ9.33ā|┴óĘĮ├ūĪŻ

Ż©2Ż®LNG ▀\ārīóį┌Ė▀╬╗š╩ÄĪŻÜWų▐╠ņ╚╗ÜŌārĖ±╩▄╝Š╣ØĪóÄņ┤µ║═┘Y▒Šę“╦žė░Ēæ▌^┤¾ĪŻ2022─Ļ─ĻĄūŻ¼ę“ÜWų▐Äņ┤µ’¢║═Ż¼ŅAŲ┌Äņ┤µūŃē“ÜWų▐▀^Č¼Ż¼╠ņ╚╗ÜŌārĖ±│÷¼F┤¾Ę∙Ž┬Ą°ĪŻ2023─ĻŻ¼ļSų°▒▒░ļŪ“╠ņÜŌ╗ž┼»Ż¼╠ņ╚╗ÜŌŽ¹┘MąĶŪ¾┼cČ¼╝ŠŽÓ▒╚ėą╦∙Ė─╔ŲŻ¼Ą½╚į╠Äė┌╣®▓╗æ¬Ū¾Šų├µŻ¼Ž┬░ļ─ĻļSų°Äņ┤µŽ¹║─║═Č¼╝ŠüĒ┼RŻ¼╠ņ╚╗ÜŌŽ¹┘M║═LNG▀\▌öąĶŪ¾īóĢ■ų▓Įį÷╝ėŻ¼LNG▀\ārę▓īóļSų«▓©äėŻ¼│╩¼FŽ╚ęų║¾ōPū▀ä▌Ż¼š¹¾w╠Äė┌Ė▀╬╗š╩ÄĪŻ

Ż©3Ż®LNGą┬┤¼ėåå╬╚įīó▒Ż│ų═·╩óä▌Ņ^ĪŻČ╠Ų┌ā╚Ż¼ę“ÜWų▐Ą──▄į┤┘QęūĖ±ŠųŻ¼ī¦ų┬╚½Ū“LNG▀\▌ö╩ął÷╚į╠Äė┌▀\┴”Č╠╚▒ļAČ╬Ż¼2023─ĻLNGą┬┤¼ėåå╬īó▒Ż│ų═·╩óä▌Ņ^ĪŻĖ∙ō■┐╦└Ł┐╦╔ŁŅA£yŻ¼2023─Ļīóėą54╦ęLNG┤¼▓░Į╗ĖČĄĮLNG▀\▌ö╩ął÷Ż¼Ųõųą14╚f┴óĘĮ├ūęį╔ŽĄ─┤¼▓░ėą43╦ęĪŻ2023─Ļ╚½Ū“Ą─LNG┤¼ėåå╬īó▀_ĄĮ83╦ęŻ¼└^2022─Ļų«║¾│ų└m▒Ż│ų═·╩óä▌Ņ^ĪŻ

╔Ž║Żć°ļH║Į▀\蹊┐ųąą─ ║Į▀\ųąą─Į©įO蹊┐╦∙ ┌w┤õįŲ Åłµ╝µŁ

ś╦║ׯ║ LNG║Ż▀\

×ķ─Ń═Ų╦]

LNG▀\▌ö┤¼╩ął÷╗žŅÖ┼cš╣═¹

Į³Äū─Ļ£ž╩ęÜŌ¾w£p┼┼š■▓▀║═ČĒקø_═╗╩ŪLNG▀\▌ö┤¼▒Ē¼FÅŖä┼Ą─ų„ę¬įŁę“Ż¼Ūę▀@ą®└¹║├╗“īóčė└möĄ─ĻŻ¼«ö╚╗ę▓ę¬Ģr┐╠ĻPūó╠µ┤·─▄į┤Ą╚ųTČÓ▓╗└¹ę“╦ž

...

2024-02-27 17:33:14

Ą┬┬Ę└’Ż║Į³Ų┌ČÓųžę“╦žų┬LPG║Į▀\╩ął÷│÷¼Fäė╩Ä

ūį2023─Ļ8į┬ęįüĒŻ¼ė╔ė┌ÜŌ║“Ė╔║Ąī¦ų┬░═─├±R▀\║ė═©║ĮŽ▐ųŲŻ¼▀@ĮoLPG║Į▀\╩ął÷ĦüĒ┴╦’@ų°ė░ĒæĪŻė╔ė┌VLGC▒╗Ų╚▓╔╚ĪĖ³ķLĄ─║ĮŠĆŻ¼┤¼Ų┌čėķLŻ¼▀@╩╣Ą├┤¼▓░╣®æ¬╩▄ĄĮŽ▐ųŲĪŻų«║¾╝t║ŻŠųä▌╔²╝ēŻ¼VLGCĄ─▀\ār▀B└m╔ŽØqĪŻ...

2024-02-21 14:36:48

▀\ār╠°╦«96%ŻĪĘų╬÷ĤŻ║VLGC╩ął÷Č╠Ų┌▓╗Ģ■║├▐D

├└ć°▒¹═ķārĖ±╔ŽØq╩╣Ą├ī”üå╠½Ąžģ^Ą─▒¹═ķ│÷┐┌╩¦╚źĖéĀÄ┴”Ż¼ą▌╦╣ŅDų┴Ū¦╚~Ą─ų„ę¬║ĮŠĆžø▀\┴┐£p╔┘Ż¼╚½Ū“│¼┤¾ą═ę║╗»ÜŌ┤¼Ż©VLGCŻ®▀\ār┤¾Ę∙Ž┬Ą°ĪŻ...

2024-02-06 16:50:37

├└Ģ║═ŻīÅ┼·ą┬ĒŚ─┐Ż¼LNG┤¼▀\ār╗“īó│ąē║

┤¼▓░Įø╝o╣½╦ŠIntermodalį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼├└ć°š■Ė«øQČ©Ģ║═ŻīÅ┼·ą┬LNG│÷┐┌ĒŚ─┐Ż¼Įo╚½Ū“╠ņ╚╗ÜŌ╩ął÷ĦüĒ▓╗┤_Č©ąįĪŻ2023─ĻŻ¼├└ć°│¼įĮ░─┤¾└¹üå║═┐©╦■Ā¢│╔×ķ╚½ć°ūŅ┤¾LNG│÷┐┌╔╠...

2024-02-06 16:46:22

Ą┬┬Ę└’░l▓╝2024─ĻLPG║Į▀\╩ął÷š╣═¹

VLGC╩ął÷╗▒¼Ż¼2023─Ļ╚šūŌĮŲĮŠ∙×ķ├┐╚š49,500├└į¬Ż¼11į┬▀_ĄĮ78,000├└į¬Ą─Ė▀ĘÕĪŻ├└ć°LPG│÷┐┌äōŽ┬Üv╩Ęą┬Ė▀Ż¼ųą¢|│÷┐┌│ų└mÅŖä┼ĪŻ...

2024-01-04 14:59:18

Ą┬┬Ę└’Ż║2024─ĻīóĮ╗ĖČ72╦ęLNG┤¼╗“įņ│╔▀\┴”▀^╩Ż

ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®┤¼╚½─Ļ▀\┘M▒Ż│ųÅŖä┼ä▌Ņ^Ż¼═¼▒╚╔ŽØq╝s36%ĪŻ

23─ĻęįüĒŻ¼ė╔ė┌ÜWų▐│ų└mLNG▀M┐┌║═ŽÓæ¬┤aŅ^ą┬Į©║═öUĮ©Ż¼ÜWų▐LNGÄņ┤µäōŽ┬Üv╩Ęą┬Ė▀ĪŻČ¼╝ŠĄ─▀M┐┌┴┐ŽÓ▒╚ęį═∙Ż¼┬įėąŽ┬ĮĄĪŻ╚╗Č°Ż¼ÜWų▐š¹¾wĮøØ·▓╗Š░ÜŌ║═╣żśIŽ¹║─Ą─Ž┬ĮĄ╚į╚╗╩Ūę╗éĆųĄĄ├ĻPūóĄ─å¢Ņ}ĪŻ...

2024-01-03 13:54:30

5─Ļā╚╚½Ū“LNG┘Qęūīóį┘į÷25%

ć°ļH─▄į┤šōē»Ż©IEFŻ®Ą─ūŅą┬ł¾ĖµĪ░┤Ó╚§ŲĮ║ŌŻ║LNG┘QęūäėæB║═╩ął÷’LļUĪ▒’@╩ŠŻ¼2022─Ļ╚½Ū“LNG┘QęūäōŽ┬Üv╩Ęą┬Ė▀Ż¼ŅAėŗ5─Ļā╚īóį┘į÷ķL25%Ż¼▀_ĄĮ├┐─Ļ5ā|ćŹĪŻ...

2023-11-22 16:58:43

ę║╗»╩»ė═ÜŌ┤¼╩šęµ▒®ØqŻ║VLGCę╗─ĻŲ┌ūŌĮ▌^į÷ķL│¼▀^ę╗▒Č

╚½Ū“ę║╗»╩»ė═ÜŌ┤¼▓░Ą─╩šęµ─┐Ū░╠Äė┌Üv╩ĘūŅĖ▀╦«ŲĮŻ¼╬ęéā║åę¬┴╦ĮŌę╗Ž┬▀@▌å┼Ż╩ą▒│║¾Ą─įŁę“Ż¼ęį╝░┐╔─▄ī”┤¼▓░ārųĄ«a╔·Ą─ė░ĒæĪŻ...

2023-09-21 18:20:40

VLGC╩ął÷Ī░«É│Ż╗▒¼Ī▒Ż¼╚šūŌĮ▒ŲĮ³Üv╩ĘūŅĖ▀╝oõø

╩▄░═─├±R▀\║ėōĒČ┬Įo╚½Ū“╩ął÷ĦüĒĄ─ė░ĒæŻ¼╝ė╔Ž▀\▌öąĶŪ¾Ą─═·╩óŻ¼VLGC▀\▌ö┤¼Ą─╚šūŌĮŻ©Ą╚ą¦Ų┌ūŌūŌĮTCEŻ®į┌Į³╚š▀_ĄĮ┴╦13 4╚f├└į¬ ╠ņŻ¼▒ŲĮ³Üv╩ĘūŅĖ▀╝oõøĪŻ...

2023-09-13 15:24:14

šfę╗╠ūū÷ę╗╠ūŻ┐ÜWų▐▀M┐┌ČĒ┴_╦╣LNGį┘äōÜv╩Ęą┬Ė▀

Į±─ĻŪ░Ų▀éĆį┬Ż¼ÜW├╦Ė„ć°│Ō┘YĮ³53ā|ÜWį¬┤¾┴┐▀M┐┌┴╦ČĒ┴_╦╣ę║╗»╠ņ╚╗ÜŌŻ¼╝sš╝ÜW├╦ę║╗»╠ņ╚╗ÜŌ┐é▀M┐┌┴┐Ą─16%Ż¼▌^2021─Ļ┤¾Ę∙į÷ķL40%ĪŻ...

2023-08-30 17:08:56

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2