造船海工:跑出復蘇加速度

2024-05-24 18:00:35

來源:航運交易公報

編輯:

國際船舶網

我有話要說

2023年中國造船市場份額連續14年位居全球第一,海工產業連續6年保持全球第一。整體而言,造船海工市場表現超出預期。

2023年中國造船市場表現超出預期。根據中國船舶工業行業協會發布的2023年船舶工業數據及經濟運行情況,2023年中國造船完工量達4232萬DWT,同比增長11.8%。新承接訂單量為7120萬DWT,同比大增56.4%。截至12月底,手持訂單量達1.39億DWT,同比增長32%。中國造船市場份額連續14年位居世界第一。

中國在低迷的全球海工產業中表現依舊強勁。市場份額方面,中國連續6年保持全球第一海工大國的地位。

造船海工業風頭正勁

2023年,全球經濟低增長態勢、地緣沖突頻仍、美歐金融市場風險上升等多重挑戰并未阻擋中國造船業的前進步伐。中國造船廠在穩定健康發展的道路上繼續迎難而上,逆勢增長。

在全球市場中,中國造船業繼續占據主導地位。2023年中國造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的50.2%、66.6%和55.0%,以修正總噸計分別占47.6%、60.2%和47.6%,前述各項指標國際市場份額均保持世界第一。

根據中國主要造船上市公司2023年年報和2024年一季報數據(見表1、表2),在造船市場上,中國船舶(600150.SH)營業收入為748.39億元,同比增長25.81%;凈利潤達29.57億元,同比大增1614.73%,主要受益于2021年中之后新簽高價船訂單迎來交付高峰,疊加成本端鋼材價格于2023年開始回落至歷史中樞震蕩。此外,中國重工(601989.SH)、中國動力(600482.SH)、中船防務(600685.SH;00317.HK)2023年營業收入分別增長5.75%、17.82%和26.19%。凈利潤方面,2023年上述四家公司僅中船防務凈利潤同比下降93.02%,但今年一季度均實現大幅增長,漲幅分別為821.12%、103.63%、167.82%和157.65%,該板塊漲幅顯著主要受益于新船訂單和新船造價持續向好。

中國在低迷的全球海工產業中表現依舊強勁。根據2023年年報,中海油服(601808.SH;02883.HK)、振華重工(600320.SH)、海油工程(600583.SH)、亞星錨鏈(601890.SH)的營業收入與凈利潤均實現增長。2023年中集集團(000039.SZ;02039.HK)營業收入與凈利潤雙降,但海洋工程業務持續減虧,實現收入104.52億元,同比增長81.12%;凈虧損0.31億元,同比減虧3.03億元。2024年一季度,受益于國際油價企穩,各國增加油氣產量致力于確保能源安全,尤其投資需求驅動鉆井市場復蘇,上述五家上市公司凈利潤均實現同比增長。

市場份額方面,中國連續6年保持全球第一海工大國的地位,新加坡和韓國市場份額逐漸萎縮,歐洲則在海上風電領域取得快速發展。風電安裝船方面,中國企業包攬全球僅有的5艘風電安裝船訂單。全球手持34艘風電安裝船訂單中,中國占有30艘,占比高達88%。中國造船廠不僅在風電安裝船、起重船、大件運輸船和鋪纜船等海上風電相關船舶訂單上繼續取得突破,還在浮式生產儲卸油裝置(FPSO)和浮式液化天然氣船(FLNG)等高端海工裝備領域邁出重要步伐,顯示出中國海工企業加速由并跑向領跑轉變的強勁勢頭。

產能提升拉動市場份額

值得一提的是,中國造船完工量、新接訂單量和手持訂單量三大造船指標不僅位居世界第一,還首次全部超50%。其中,中國船舶造船三大指標位居全球各造船集團之首。集團2023年全年完工交付民品船舶81艘、753.49萬DWT,噸位數完成年計劃的122.80%,生產效率大幅提升。

作為中國船舶旗下重要公司,滬東中華在2023年取得多項突破。該公司全年完工交船累計17艘,為年度計劃的106%,其中中高端船型占比在90%以上。目前,升級版2.3萬TEU型雙燃料動力超大型集裝箱船和全球首創1.3萬TEU型雙燃料動力大型集裝箱船等新船型正在建造中。同時在建液化天然氣(LNG)運輸船達15艘,未來5年將陸續交付近50艘LNG運輸船。其自主設計建造的17.4萬立方米級大型LNG運輸船“峨眉”號較合同期提前9個半月命名交付,創下一年交付6艘LNG船的新紀錄。2023年也是滬東中華實施LNG產能倍增戰略的開局之年,在加快產品研發和建造的同時,其在核心配套領域也取得重大進展,進一步夯實了LNG產能倍增的基礎。新建殷瓦制作車間竣工投產是滬東中華LNG運輸船產業能力提升的重要工程,使其成為中國唯一能配套NO.96型LNG運輸船的殷瓦專項工藝車間,增強了其在LNG運輸船領域的核心競爭力。值得一提的是,卡塔爾百船計劃第二階段,滬東中華憑借實力拿下18艘LNG運輸船訂單,領跑全球。

此外,江南造船、南通中遠海運川崎、大連中遠海運川崎和江蘇揚子鑫福等企業在2023年也表現出色,合計交付20艘全球最大2.4萬TEU超大型集裝箱船,占全球份額的77.7%。其中,江蘇揚子鑫福交付的“MSC MARIELLA”輪箱位數達2.43萬TEU,創下新紀錄。

隨著中國造船業不斷推進技術創新,提升生產效率,勢必進一步拉動中國在全球造船市場的份額。

實現全譜系建造力

2023年,中國航海產品市場實現全面突破,各類船型在全球市場中占據領先地位。在全球18種主要船型中,中國有14種船型新接訂單量位列全球第一。其中,散貨船、油船、集裝箱船和汽車運輸船的新接訂單量分別占全球總量的79.6%、72.1%、47.8%和82.7%。

2023年持續鞏固港機、海工、船運等傳統核心業務的振華重工實現營業收入329.33億元,同比增長9.08%;凈利潤為5.20億元,同比上升39.80%。2023年振華重工為正力海發設計建造的3500噸自航自升式海上風電安裝平臺在南通開工,這是全球最大、綜合作業能力最強的同類型平臺,具備深水20兆瓦風機大直徑單樁及導向架基礎運輸、施工及風機安裝等功能;公司自主研發的雙40英尺集裝箱岸橋、雙向防搖系統等創新產品已成為全球港機發展的風向標。2024年一季度,振華重工項目工作量與交付量同比增長,盈利能力顯著提升,實現營業收入84.45億元,同比增長40.29%;凈利潤1.70億元,同比增長31.13%。

此外,惠生海工為意大利石油公司Eni年產240萬噸的FLNG項目已正式開工。中國首艘海陸一體化生產運營的智能FPSO“海洋石油123”順利交付,首座深遠海浮式風電平臺“海油觀瀾”號也成功并網投產。國產首艘大型郵輪“愛達·魔都號”正式交付運營,標志著中國已形成船海產品全譜系總裝建造能力,這一里程碑式的成就展示了中國在航海產品全譜系發展方面的雄厚實力和技術積累。

領跑綠色造船賽道

2023年,全球新造船市場加快綠色轉型,新接298艘使用替代燃料船舶,同比增長8%;其中甲醇動力船舶訂單數量飆升至138艘,首次超過LNG成為新造船中排名第一的可替代性燃料。

此外,氨燃料船舶和氫燃料電池船舶也在2023年取得突破,共有11艘采用氨燃料的船舶訂單。這些綠色船舶絕大多數由中國造船廠建造。2023年,中國造船業領跑綠色造船賽道,根據工業和信息化部的數據,中國新接綠色動力船舶訂單的國際市場份額達57%,實現對主流船型的全覆蓋。在散貨船、油船、集裝箱船三大領域,中國造船廠均斬獲全球首份氨雙燃料新船訂單。在散貨船方面,青島北海造船廠目前正在為新加坡航運公司Eastern Pacific Shipping(EPS)和比利時船東CMB建造全球首制21萬噸氨雙燃料散貨船;在集裝箱船方面,青島揚帆造船廠接獲全球首艘氨燃料集裝箱船的訂單,這艘名為“Yara Eyde”號的1400TEU冰級集裝箱船由挪威化肥公司雅苒國際(Yara International)、清潔航運集團CMB.TECH以及North Sea Container Line(NCL)共同訂造。油輪方面,馬來西亞國家航運公司(MISC Berhad)通過其油船子公司AET與馬來西亞國油間接全資子公司PETCO Trading Labuan Company Ltd(PTLCL)簽署了兩艘全球首制氨雙燃料阿芙拉型油船的定期租船合同。

此外,內河船舶的綠色化和智能化也取得重大進展。全球最大的700箱純電動集裝箱船和5400馬力純電拖輪已投入運營,中國首艘500千瓦氫燃料電池動力船“三峽氫舟1”號也已完成裝備研制并投入使用。

中國造船廠不僅在新造船領域表現出色,還在現有營運船舶的綠色改裝方面貢獻顯著,例如完成全球首個在現有船舶上安裝巨型特殊風帆翼的項目。

領跑綠色造船賽道的趨勢延續至今年。根據克拉克森的數據,1月全球共有96艘新船訂單,其中59艘采用替代燃料,總噸位達280萬總噸,占新船訂單總噸位的60.8%。在這一領域,中國造船廠承接其中的52%。

海洋裝備發展態勢良好

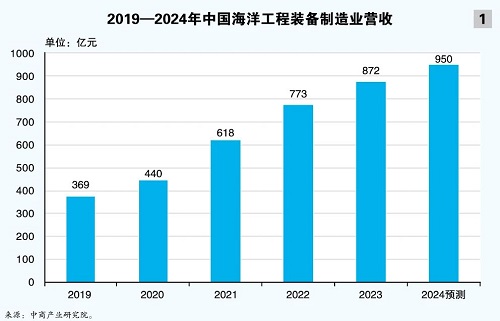

根據中商產業研究院發布的《2024—2029年中國海洋工程裝備行業深度分析及發展趨勢研究預測報告》顯示,2019—2023年,中國海洋工程裝備制造業營收穩步增長(見圖1), 2023年中國海洋工程裝備制造業全年實現營收872億元,同比增長5.9%。預計2024年仍保持上漲態勢,營收或將達950億元。

根據2023年年報,海洋工程裝備上游端海工動力系統代表企業中國動力(600482.SH)2023年實現營業收入451.03億元,同比增長17.82%,凈利潤實現7.79億元,同比大增132.18%。錨泊系統代表企業亞星錨鏈實現營業收入19.31億元,同比增長27.34%,凈利潤達2.37億元,同比增長58.71%。一季度中國動力與亞星錨鏈凈利潤同比分別增長167.82%和15.3%。中國動力表示,得益于中國造船業高速發展,船海產業實現新的突破,公司新簽合同275.98億元,同比增長47.32%;完成工業總產值182.44億元,同比增長36.49%。亞星錨鏈表示受益于2023年船舶和海洋油氣行業回暖,助推公司營收增長。

中游市場上,鉆井平臺代表中海油服2023年實現營業收入441.09億元,同比增長23.7%,排名上升3位;凈利潤達30.13億元,同比增長27.18%,排名上升5位。2024年一季度,中海油服實現營業收入101.48億元,同比增長20.01%,創公司一季度收入歷史新高;凈利潤達6.36億元,同比增長57.27%。根據中海油服預計,由于全球上游資本開支維持景氣,半潛式平臺為鉆井業務帶來新增量,測算未來上游勘探開發資本開支有望保持在1000億元以上。

隨著全球海洋開發步伐的加快,海洋工程裝備的技術水平和應用范圍也在不斷提升和拓展,海洋工程裝備行業將持續迎來廣闊發展機遇。

標簽: 造船海工

為你推薦

油散:從大船優勢到“大家都好”

油運企業在2023年的日子較散運企業風光——兼營油散的招商輪船的業績表現就不如專營油運的中遠海能。但是從2024年一季度的情況來看,管它油運散運、無論大船小船,大家都一起過上了好日子...

2024-05-22 19:36:50

超萬艘!電動船產業迎來爆發式增長船廠需警惕

電動船領域目前只是解決了基本技術和功能性問題,簡言之,就是可以讓船造出來、跑起來,但還有很多難點要去突破,比如電動船的長續航以及更高的安全性等問題。...

2024-05-22 19:23:42

中國船東新船訂單量領先希臘船東

船舶經紀人Xclusiv Shipbroking 在其最新周報中表示,該公司一直在密切跟蹤希臘船東和中國船東的新造船下單情況。在散貨船、油船、集裝箱船和天然氣運輸船四大主力船型中,中國的新船訂單量為544艘,希臘以525艘緊隨其后,日本排在第三位,比排名第四的新加坡多出200多艘...

2024-05-21 17:06:09

VesselsValue白皮書出爐:全球降溫干散貨升溫

對氣候變化和減碳的日益關注提高了用可再生能源替代煤炭的重要性,國際能源署(IEA)預計未來幾年煤炭需求將大幅下降。鑒于煤炭是干散貨需求的重要驅動力,這可能會對干散貨船東產生負面影響。...

2024-05-18 17:14:21

今年以來,綠色船舶訂單誰接的多?

2024年1-4月,全球船廠共承接綠色動力船舶(不含預留)169艘、900 8萬修正總噸,按修正總噸計,同比增加68 0%。具體看,滬東中華共承接18艘、206 1萬修正總噸,均為LNG動力,全球占比22 9%...

2024-05-15 09:18:29

全球第一!中國造船業綜合競爭力全面超越韓國

韓國產業研究院的全球造船業競爭力分析結果顯示,2023年在造船業價值鏈綜合競爭力方面,中國造船業連升兩位排名全球第一。...

2024-05-14 08:41:33

中韓造船業高下已分?

連日來,多家韓國媒體報道“韓國造船業已被中國造船業超越”的新聞,大有中韓造船業全方位競爭“高下已分”的態勢,但不少業界人士接受《船報》記者采訪時表示,韓媒不過是借機為呼吁韓國出臺新的刺激造船業發展的具體舉措“造勢”。...

2024-05-13 20:01:49

接近歷史最高!VLCC船價“過熱”?

在全球航運業的版圖中,超大型油輪(VLCC)市場近期表現尤為引人注目。過去幾個月,VLCC資產價格一直徘徊在接近歷史最高水平。...

2024-05-13 19:54:19

VLCC船市火熱

目前,VLCC(超大型原油運輸船)市場展現出樂觀前景。據Clarksons Securities(簡稱“克拉克森證券”)近日發布的預測,到2025年,該類型船舶日租金可能飆升。同時,對VLCC未來市場的樂觀態度也反應在近期的二手船買賣市場上。...

2024-05-11 11:18:02

又一新紀錄!今年前4月集裝箱船交付量破100萬TEU

據BIMCO稱,2023年交付的集裝箱船運力達到了230萬TEU,比之前的歷史最高紀錄高出37%。而今年截至目前,又創下了另一項紀錄,今年前4個月的交付量已超過100萬TEU,與之前的紀錄相比增長了近80%。...

2024-05-09 19:54:12

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2