2018年全球集裝箱船市場回顧與展望

2019-02-11 08:04:39

來源:世界海運

編輯:

國際船舶網

我有話要說

一、2018年全球集裝箱航運市場形勢

( 一 ) IMF下調經濟增長預期,集裝箱海運貿易量小幅下滑

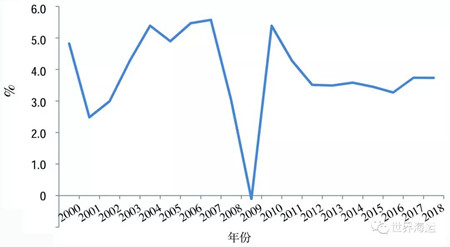

始于2016年的全球經濟復蘇在2018年呈現見頂跡象。受貿易保護主義抬頭、美國貨幣政策持續收緊以及地緣政治風險升溫等因素影響,全球經濟逐漸減速。IMF10月份發布2018年秋季《世界經濟展望報告》中將2018、2019年全球經濟增速預期下調至3.7%,均比4月的預測低0.2個百分點,這也是IMF2016年來首次下調全球增長前景預期。OECD在2018年9月的中期展望中認為,全球經濟增長“可能已經達到頂峰”,預測2018年和2019年全球經濟增長率將穩定在3.7%,略低于10年前金融危機前的水平。另外,11月OECD認為中美貿易戰升級可能會在2021年對全球經濟增長造成沉重打擊。2000年以來全球經濟增速走勢見圖1。

圖1 全球經濟增速走勢

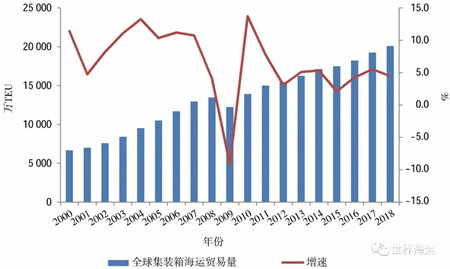

在貿易保護主義的陰霾下,全球貿易增速明顯下滑。2018年9月,世界貿易組織(WTO)下調了2018年和2019年全球貿易增速預測。該組織預計,2018年全球貿易增速為3.9%,低于4月份預測的4.4%。2018年10月,IMF也將2019年全球貿易增速由此前預測的4.5%大幅下調至4.0%,低于2017年的5.2%和2018年的4.2%。貿易保護主義產生貿易壁壘,擾亂全球供應鏈打擊投資者信心和市場環境。全球集裝箱海運貿易量與世界經濟高度相關,在全球經濟貿易形勢并不樂觀的情況下,2018年全球集裝箱海運貿易出現小幅下滑,全年集裝箱海運量為2.01億TEU,年度增速降至4.5%,較2017年下降一個百分點。2000年以來全球集裝箱海運貿易量情況見圖2。

圖2 2000年以來全球集裝箱海運貿易量情況

( 二 ) 全球集裝箱航運市場行情呈現波動態勢

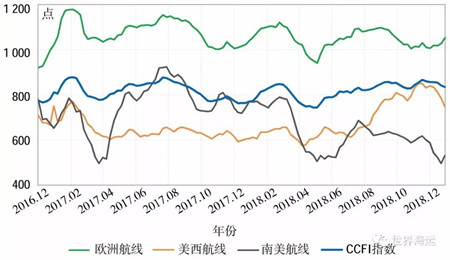

2018年,全球集裝箱航運市場行情走勢波動,中美貿易爭端、世界經濟增長速度放緩、船隊擴張加快等因素影響了相關航線供求關系改善力度。總體來說,2018年度CCFI持續穩定在740~850點之間,平均值為818點,同比微降0.2%;主要航線方面,歐洲航線、北美航線以及南美航線的運價指數平均值分別為1 050點、691點和629點,同比分別下滑4.3%、0.3%和16.5%。

12月份,集裝箱航運市場主要航線運價穩中有降,CCFI略微松動,月末收于855點,較月初的857點下跌0.2%,本月月均值為856點,同比上漲11.6%,環比下跌0.1%。歐洲航線方面,臨近新年,目的地市場需求升溫,出貨量穩步提升,航線運價指數由月初的1 007點上漲至月末的1 018點,漲幅1.1%;北美航線方面,隨著相關關稅政策暫停出臺消息的公布,以及運輸旺季步入尾聲,貨主集中出貨意愿降低,運力需求減弱,航線運價指數由月初的840點下跌至月末的813點,跌幅3.2%;南美航線方面,受運輸市場季節性波動和地區經濟形勢影響,航線貨量處于相對低位,航線運價指數由月初的588點下跌至月末的524點,跌幅10.9%。上海航交所集裝箱運費指數見圖3。

圖3 上海航交所集裝箱運費指數

( 三 )全球主要班輪公司業績出現下滑

2018年以來,受全球集裝箱航運市場行情以及燃料成本上升等因素影響,主要班輪公司經營業績出現一定程度下滑。從多家班輪公司的情況來看,2018年前三季度,達飛輪船盈利7 600萬美元,同比下降87.9%;中遠海集運的凈利潤為8.62億元人民幣,同比下降68.4%;長榮海運、陽明海運和萬海航運以及以星航運等班輪公司的凈利潤均出現大幅下滑。不過,2018年前三季度,赫伯羅特的凈利潤達到了1 250萬歐元,相比2017年同期的910萬歐元大幅增長,這主要得益于市場運價回升,運輸量大幅增加。全球主要班輪公司2018年最新經營業績情況見表1。

表1 全球主要班輪公司2018年最新經營業績情況

資料來源:日本MARINE NET。

( 四 ) 全球班輪行業整合力度不斷加快

2018年,全球班輪運輸行業整合力度繼續加快。2018年4月1日,ONE正式開啟運營;中遠海運完成收購香港東方海外;法國達飛輪船完成了對芬蘭集運物流公司Containerships的收購。值得關注的是,一直由歐洲班輪公司占據絕對競爭優勢市場格局被打破,中遠海運集運已經取代達飛輪船成為全球第三大班輪公司,中國班輪公司的競爭力也將進一步提升。在行業不斷整合的背景下,全球集裝箱航運市場的集中度進一步提高,根據法國海事咨詢機構AXS-Alphaliner的統計,截至2018年12月底,全球前10大班輪公司運力集中度高達82.0%,較去年同期的77.3%又增加了4.7個百分點,市場集中度進一步提升。全球前20大集裝箱班輪公司運力情況見表2。

表2 全球前20大集裝箱班輪公司運力情況

資料來源:AXS-Alphaliner。

( 五 ) 主要班輪公司多方舉措提升競爭力

赫伯羅特公布2023年戰略。2018年11月份,德國赫伯羅特公布2023年戰略,將重點聚焦改善客戶服務質量、實現選擇性的全球增長和整個周期內保持盈利。赫伯羅特表示,將從網絡、集裝箱調配、合作、碼頭協作以及采購五方面著手,修補不盈利的航線/支線,改善船隊組成,優化集裝箱和貨物轉運,增進與價值鏈上核心伙伴關系,提升港口掛靠,降低港口等待時間,加強采購管理等。預計到2021年,將實現成本節約3.5億美元至4億美元。

馬士基集團整合馬士基航運和丹馬士。為了更好地為客戶提供服務,并促進物流與服務業務板塊的增長潛能,馬士基集團整合了馬士基航運和丹馬士,從2019年1月1日起,丹馬士的供應鏈管理服務和馬士基航運的海運產品實現整合,連同各自的增值服務合并成為馬士基的產品和服務進行銷售。

韓國現代商船下單訂造20艘超大型集裝箱船。現代商船在成為韓國最大班輪公司之后,在韓國政府不遺余力的扶持下,成功下單建造了20艘超大型集裝箱船。此外,現代商船還公布了未來發展目標,即2022年時船舶運力可以翻一番,年收入將達到100億美元。

二、2018年全球集裝箱船造船市場形勢

( 一 ) 全球集裝箱船新船成交較為活躍

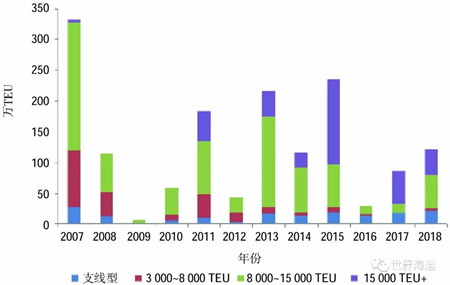

2018年,全球集裝箱船造船市場新船成交較為活躍,全年共成交新船194艘、121.4萬TEU,以艘數和TEU計,同比分別增長35.7%和42.1%。從具體成交船型情況來看,新巴拿馬型集裝箱船和支線型箱船需求活躍,成交規模分別達到54.6萬TEU和22.3萬TEU,同比分別增長289.7%和22.3%;另外,15 000 TEU以上的超巴拿馬型集裝箱船的成交規模為41.4萬TEU,同比下降22.1%。韓國現代商船下單訂造20艘、39.84萬TEU的超大型集裝箱船,總價值約為3.15萬億韓元(約合28.4億美元),成為今年以來集裝箱船造船市場成交的最大一筆新船訂單。2007年以來全球集裝箱船新船成交情況見圖4。

圖4 2007年以來全球集裝箱船新船成交情況

( 二 )集裝箱船新船價格實現穩步回升

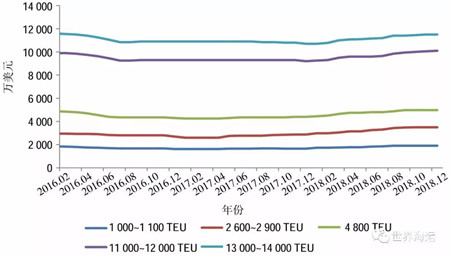

2018年以來,受原材料價格高位與勞動力成本上升影響以及主流船廠手持訂單情況已有所改善,低價搶單動力減弱,全球造船市場集裝箱船新船價格實現穩步回升態勢。截至2018年12月底,克拉克松集裝箱船新船價格指數為81點,較去年同期上漲11點,較2018年初上漲9點。從具體船型情況來看,截至2018年12月底,11 000~12 000 TEU和13 000~14 000 TEU超大型集裝箱船的新船價格分別為10 100萬美元和11 500萬美元,較去年同期分別增長9.8%和7.5%;中型和支線型集裝箱船價格方面,4 800 TEU、2 600~2 900 TEU和1 000~1 100 TEU型箱船的新船價格分別保持在4 975萬美元、3 500萬美元和1 900萬美元,較去年同期分別上漲13.1%、21.7%和15.2%。集裝箱船典型船型價格變化情況見圖5。

圖5 集裝箱船典型船型價格變化情況

( 三 ) 韓國政府重建航運業催生批量大單

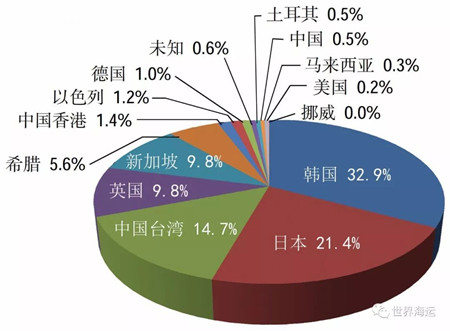

2018年,全球共有31家船東投資訂造集裝箱船新船,投資船東主要來自韓國、日本、中國臺灣、英國以及希臘等國家和地區。韓國船東在本國航運政策的大力支持下,全年共投放了23艘、40.3萬TEU的新船訂單,成為今年全球投放集裝箱船規模最多的船東國家,投資占比達到32.9%(以TEU計)。其次是日本船東和中國臺灣船東,分別訂造了26.2萬TEU和18.0萬TEU的新船,投資占比分別為21.4%和14.7%。從具體船東來看,現代商船、長榮海運、萬海航運和陽明海運等主流班輪公司均投放了大規模新船訂單,而正榮汽船、佐迪亞克和Costamare Shipping等獨立船東也積極投資新船。現代商船的此次船隊投資是韓國政府重建航運業五年計劃的一部分,該計劃將在未來3年內建造約200艘船舶,包括140艘散貨船和60艘集裝箱船。2018年全球主要集裝箱船船東國家/地區投資情況見圖6,2018年全球主要集裝箱船船東新船訂造情況見表3。

圖6 2018年全球主要集裝箱船船東國家/地區投資情況

表3 2018年全球主要集裝箱船船東新船訂造情況

資料來源:克拉克松。

( 四 ) 韓國船廠繼續領跑箱船市場,日本船廠不甘示弱

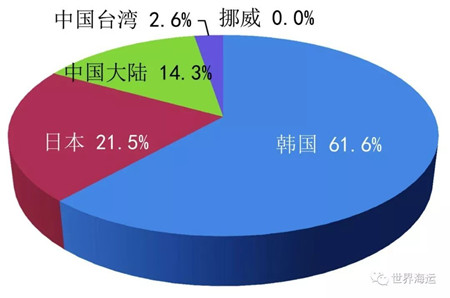

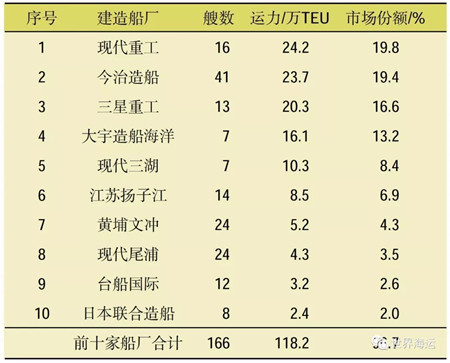

韓國船廠一直是全球集裝箱船尤其是超大型集裝箱船領域的佼佼者,2018年,韓國船廠繼續在集裝箱船新船承接方面保持了十分突出的競爭優勢,今年共獲得了68艘、75.3萬TEU的新船訂單,市場份額高達61.6%,現代重工、三星重工、大宇造船海洋和現代三湖等均將大批新船訂單收入囊中。日本船廠方面,近年來,日本船廠在集裝箱船建造市場尤其是超大型箱船市場上不甘示弱,今年累計承接新船訂單51艘、26.3萬TEU,以TEU計(下同),市場份額達到21.5%,今治造船、日本聯合造船等船廠均積極承接新船訂單,其中,今治造船承接的新船訂單達到41艘、23.7萬TEU,僅次于韓國現代重工位居全球第二位,其承接船型主要包括萬箱級以上超大型集裝箱船和支線型集裝箱船。中國船廠方面,2018年共承接集裝箱船新船訂單62艘、17.5萬TEU,市場份額為14.3%,其中,江蘇揚子江承接了希臘知名航運公司Costamare Shipping 5艘12 690 TEU集裝箱船訂單,成為今年我國唯一承接萬箱級以上超大型箱船訂單的船廠;黃埔文沖的承接船型全部為支線型集裝箱船。2018年全球集裝箱船新船訂單承接國家/地區分布情況見圖7,2018年全球集裝箱船新船承接船廠情況見表4。

圖7 2018年全球集裝箱船新船訂單承接國家/地區分布情況

表4 2018年全球集裝箱船新船承接船廠情況

資料來源:克拉克松。

三、后市展望

( 一 ) 全球集裝箱航運市場將趨穩向好,新船需求“兩極化”特點顯著

2019年,全球集裝箱海運量將繼續保持增長,但增速有所放緩,預計增速為4.4%。運力方面,根據手持訂單的交付期安排以及對拆解的預期,預計2019年全球集裝箱船船隊增速為3.2%,低于同期海運量增速,全球集裝箱航運市場供求關系將實現改善,市場行情將整體呈現趨穩向好態勢,但風險仍然存在。環保因素、巴拿馬運河拓寬、中小型箱船船隊老齡化等因素,將一定程度利好于集裝箱船新造船市場;但是“貿易霸凌主義”對美國相關航線帶來不利影響。同時,從具體船型需求來看,未來全球集裝箱船市場新船需求的“兩極化”特點將更趨顯著,支線箱船、新巴拿馬型箱船以及超大型箱船仍將是未來市場的需求主力。

( 二 ) 全球集運聯盟格局或將發生改變

目前,全球集裝箱航運市場呈現OCEAN Alliance、THE Alliance和“2M+現代商船”三大聯盟主宰的形勢。不過,近期OECD下的國際交通論壇(ITF)對集裝箱行業的三大聯盟提出了嚴厲批評,并建議逐步取消允許班輪公司遵守歐盟標準競爭立法的特殊豁免權。ITF認為,當前的班輪聯盟已經過于龐大和強大。德魯里仔細研究了集裝箱運輸行業以及適用于班輪公司的特殊集體豁免規定后表示,歐盟委員會將很快審查這些規定,未來可能與現在有很大的不同。另外,韓國最大的班輪公司現代商船考慮將在2020年4月與2M聯盟的合作到期之后,加入一個新的航運聯盟。有關機構分析,現代商船可能會加入由中遠海運集運、達飛輪船和長榮海運組成的海洋聯盟。在此背景下,預計未來全球集裝箱航運市場聯盟化格局可能會發生一系列的變化,班輪公司之間新的合作方式或將悄然誕生。

標簽: 集裝箱船市場

為你推薦

德路里:預計未來五周內44個航次取消,運費或將上漲

從24年4月22日到5月26日這五周內,主要的東西向主航線——跨太平洋、跨大西洋以及亞洲-北歐和地中海航線——已經宣布了44個航次取消,取消航次總數占計劃644個航次的7%。...

2024-04-22 13:56:27

紅海危機推高集裝箱船交易價格及運費

自今年年初以來,幾乎所有細分船型和船齡的二手集裝箱船價格都大幅上漲。二手箱船價格在2022年第一季度末達到創紀錄的峰值后穩步下跌。然而,自2024年1月以來,價格再次上升,老舊船的漲幅尤其顯著...

2024-04-19 17:47:51

Drewry世界集裝箱指數WCI本周下降3%

Drewry世界集裝箱指數WCI,于本周(截至4月18日)下跌1%至2,719美元 FEU,較2022年同期上漲53%,比2019年(疫情前)1,420美元 FEU的平均水平高100%。

...

2024-04-19 15:37:19

美國3月集裝箱進口繼續強勁增長

航運界網消息,Descartes數據顯示,2024年3月美國集裝箱進口量比2月環比增長0 4%,與去年同期相比增長了15 7%,考慮到春節對3月下旬的影響,這顯示出異常強勁的增長。

...

2024-04-17 19:02:44

全球班輪公司運力百強最新排名(2024年4月)

根據Alphaliner最新公布的數據,截止4月5日,全球在運營集裝箱船數量共計6891艘,總運力為293 16萬TEU,折合約3 48億載重噸。其中,前三大班輪公司總運力占全球市場的46 58%。...

2024-04-14 08:54:00

Drewry世界集裝箱指數WCI本周微跌1%

Drewry世界集裝箱指數WCI,于本周(截至4月11日)下跌1%至2,795美元 FEU,較2022年同期上漲64%,比2019年(疫情前)1,420美元 FEU的平均水平高100%。...

2024-04-12 15:37:13

SCFI止跌回升!集運公司控艙穩運價“見效”

在集運公司積極控艙的努力下,SCFI指數上周終止7連跌,運價開始回升。根據上海航交所4月3日發布的最新數據,上海出口集裝箱運價指數(SCFI)指數上周上漲14 45點至1745 43點,周漲幅為0 83%,終止7連跌,其中四大主力航線中,歐洲和地中海航線持續小幅回升,美國線運價...

2024-04-08 08:05:37

航線價格普降,Drewry世界集裝箱指數WCI本周下跌3%

Drewry世界集裝箱指數WCI,于本周(截至4月4日)下跌3%至2,836美元 FEU,較2022年同期上漲66%,比2019年(疫情前)1,420美元 FEU的平均水平高100%。...

2024-04-05 15:17:48

康士廉電子產品(上海)有限公司,consilium,vdrF2

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2

江蘇揚子江船業樣本2023中文