ć°ļH╝»▀\╩ął÷╗žŅÖ┼cš╣═¹

2022-02-06 20:10:43

üĒį┤Ż║ųąć°║Įäš(w©┤)ų▄┐»

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW(w©Żng)

╬ęėąįÆ꬚f

2021─Ļ│ų└m(x©┤)Ą─╣®ąĶÕe┼õŻ¼ą╬│╔┴╦╚½│╠╣®æ¬(y©®ng)µ£ŽĄĮy(t©»ng)ąį▀\┴”Č╠╚▒Ż¼ę╗Č©│╠Č╚╔Ž┼ż▐D(zhu©Żn)┴╦╝»▀\śI(y©©)ķLŲ┌ęįüĒ╣®┤¾ė┌Ū¾Ą─├¼Č▄Ż¼ąąśI(y©©)└¹ØÖäō(chu©żng)Üv╩ĘūŅĖ▀╝o(j©¼)õøĪŻ

2022─Ļīó╩Ū│õØM╠¶æ(zh©żn)Ą─ę╗─ĻŻ¼Įø(j©®ng)┘Q(m©żo)Å═(f©┤)╠KĄ─▓╗┤_Č©ąįį÷╝ėŻ¼ąĶŪ¾į÷ķLų▓Į╗žÜwĄĮę▀ŪķŪ░╦«ŲĮĪŻ▓╗▀^Ż¼╩ął÷╣®ąĶĻP(gu©Īn)ŽĄ╗“└^└m(x©┤)ī”▀\ārą╬│╔ų¦ō╬Ż¼ąąśI(y©©)ėą═¹▒Ż│ųė»└¹ĪŻ

2021─Ļ╗žŅÖŻ║▀\ār╔ŽōP ąąśI(y©©)└¹ØÖäō(chu©żng)ą┬Ė▀

Įø(j©®ng)┘Q(m©żo)ÅŖä┼Å═(f©┤)╠K ╝»▀\žø┴┐į÷ķL

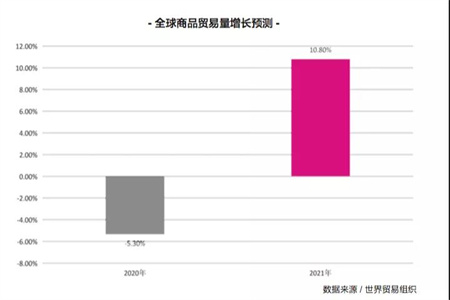

2021─ĻŻ¼╚½Ū“ę▀Ūķ╚įį┌öU╔óŻ¼Ą½ļSų°ę▀├ńĄ─ÅVĘ║ĮėĘNęį╝░Ė„ć°Įø(j©®ng)Ø·ų▓ĮĘ┼ķ_Ż¼╚½Ū“Įø(j©®ng)┘Q(m©żo)┐ņ╦┘ą▐Å═(f©┤)ĪŻĖ∙ō■(j©┤)ć°ļHžøÄ┼╗∙ĮĮM┐ŚŻ©IMFŻ®2021─Ļ10į┬Ą─ŅA(y©┤)£yŻ¼2021─Ļ╚½Ū“Įø(j©®ng)Ø·ė|Ąū╗ž╔²Ż¼ŅA(y©┤)ėŗį÷ķL5.9%ĪŻ╩└Įń┘Q(m©żo)ęūĮM┐ŚŻ©WTOŻ®ūŅą┬ł¾ĖµätŅA(y©┤)ėŗŻ¼2021─Ļ╚½Ū“╔╠ŲĘ┘Q(m©żo)ęūį÷ķL10.8%ĪŻ

ųą├└ā╔┤¾Įø(j©®ng)Ø·¾wÅ─╣®ąĶā╔é╚(c©©)Ż¼į┌╚½Ū“Įø(j©®ng)┘Q(m©żo)Å═(f©┤)╠Kųą░l(f©Ī)ō]Ħäėū„ė├ĪŻ

ųąć°╔·«a(ch©Żn)ĘĆ(w©¦n)Č©Ż¼│÷┐┌ÅŖä┼Ż¼śO┤¾ĄžŠSūo┴╦╚½Ū“«a(ch©Żn)śI(y©©)µ£ĘĆ(w©¦n)Č©Ż¼Å─╣®Įoé╚(c©©)×ķ╚½Ū“Įø(j©®ng)┘Q(m©żo)Å═(f©┤)╠K╠ß╣®┴╦ėą┴”ų¦ō╬ĪŻ├└ć°į┌ę▀ŪķŲ┌ķgĘeśOžöš■š■▓▀Ą─ų¦│ųŽ┬Ż¼Įø(j©®ng)Ø·┬╩Ž╚╗ųÅ═(f©┤)Ż¼└ŁäėąĶŪ¾į÷ķLĪŻ

╩▄ęµė┌┤╦Ż¼2021─ĻŻ¼┐ń╠½ŲĮč¾║ĮŠĆ¢|ąąžø┴┐īŹ¼F(xi©żn)┐ńįĮ╩Įį÷ķLŻ¼▓óėąą¦Ä¦äė┴╦╚½─Ļ╝»▀\╩ął÷žø┴┐┌s│¼ę▀ŪķŪ░╦«ŲĮĪŻ

ōĒČ┬Ž¹║─▀\┴” ėąą¦▀\┴”▓╗ūŃ

2021─ĻĄ─▀\┴”╩ął÷Ż¼│╩¼F(xi©żn)│÷“╚²ČÓ”“ā╔╔┘”Ą─╠ž³cĪŻ

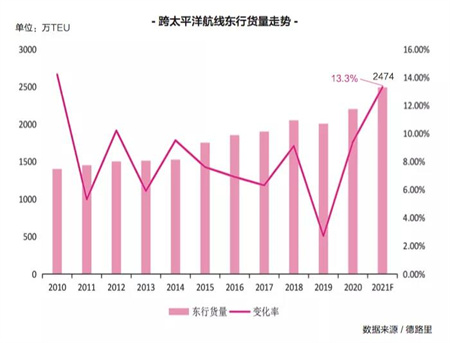

“╚²ČÓ”╩ŪųĖŻ║Ą┌ę╗Ż¼ą┬┤¼Į╗ĖČČÓĪŻ2021─ĻŻ¼╩ął÷ą┬Į╗ĖČ▀\┴”│¼▀^100╚fTEUŻ¼═¼▒╚į÷ķL20%ęį╔ŽĪŻĄ┌Č■Ż¼║ĮŠĆ═Č┤¼ČÓĪŻįSČÓ┤¾ą═žøų„į┌2021─Ļę▓╝Ŗ╝Ŗ╝ė╚ļĖ╔ŠĆ▀\ĀIĪŻĖ∙ō■(j©┤)AlphalinerĄ─Įy(t©»ng)ėŗŻ¼Įžų┴2021─Ļ12į┬│§Ż¼ÜW├└║ĮŠĆŲĮŠ∙ų▄▀\┴”═¼▒╚į÷ķL17.8%ĪŻĄ┌╚²Ż¼ą┬į÷ėåå╬ČÓĪŻ│÷ė┌┤¼ĻĀ░l(f©Ī)š╣Ą─ų„ė^ąĶ꬯¼ęį╝░╩ął÷▀\┴”Č╠╚▒Ą─┐═ė^¼F(xi©żn)īŹŻ¼į┌ąąśI(y©©)Ė▀╦«ŲĮė»└¹Ą─┤╠╝żŽ┬Ż¼2021─ĻŽŲŲą┬ę╗▌åįņ┤¼¤ß│▒Ż¼ą┬į÷ėåå╬┴┐äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻ

“ā╔╔┘”ät╩ŪųĖ▓ĮŌ▀\┴”╔┘║═ķeų├▀\┴”╔┘ĪŻį┌ę▀Ūķ│ų└m(x©┤)Ž“╣®æ¬(y©®ng)µ£?zh©│n)®ē║Īó▀\┴”┘Yį┤śOČ╚ŽĪ╚▒Ą─▒│Š░Ž┬Ż¼╝»▀\╩ął÷└Ž┼f┤¼▓░▓ĮŌÄū║§Įą═ŻŻ¼╚½─Ļ▓ĮŌ▀\┴”äō(chu©żng)Üv╩Ęą┬Ą═ĪŻ═¼ĢrŻ¼╩ął÷ķeų├▀\┴”ę▓▓╗öÓŽ┬ĮĄĪŻ2021─Ļ─Ļ─®Ż¼ķeų├▀\┴”Ż©▓╗║¼ē]ą▐Ż®╝s15╚fTEUŻ¼āHš╝╚½Ū“┤¼ĻĀ┐é▀\┴”Ą─0.5%Ż¼╠Äė┌Üv╩ĘĄ═╬╗ĪŻ

▒M╣▄2021─Ļ╚½Ū“╝»▀\╩ął÷▀\┴”ėą╦∙į÷ķLŻ¼┤¼▓░ę▓Äū║§╚½▓┐═Č╚ļ▀\ĀIŻ¼Ą½ė╔ė┌┤aŅ^ōĒČ┬║═░ÓŲ┌╬╔üyŻ¼ėąą¦▀\┴”▓╗ūŃĪŻ

Ė∙ō■(j©┤)Ą┬┬Ę└’ŅA(y©┤)ėŗŻ¼2021─ĻŽ┬░ļ─ĻŻ¼┐ń╠½ŲĮč¾║ĮŠĆę“░ÓŲ┌čėš`įņ│╔Ą─┐š░ū║Į┤╬Ż¼ŽÓ«ö(d©Īng)ė┌¢|ąąėąą¦▀\┴”├┐į┬£p╔┘Į³9%ĪŻ═¼Ų┌Ż¼į┌╬„▒▒ÜW║═Ąžųą║Ż║ĮŠĆ╔ŽŻ¼ŲĮŠ∙├┐į┬ėą2.5%║═4.1%Ą─▀\┴”ę“═Ż║ĮČ°ōp╩¦ĪŻŅA(y©┤)ėŗ2021─Ļ╚½─ĻŻ¼╝»▀\╩ął÷ę“╣®æ¬(y©®ng)µ£Č┬╚¹ōp╩¦Ą─▀\┴”Ż¼╝s×ķėąą¦▀\┴”Ą─17%ĪŻ

▀\ārę╗┬Ę╔ŽōP ╣®æ¬(y©®ng)µ£ōĒČ┬╩Ū═Ų╩ų

2021─ĻŻ¼╝»▀\╩ął÷▀\ārčė└m(x©┤)┴╦2020─ĻŽ┬░ļ─ĻęįüĒĄ─╔ŽōPæB(t©żi)ä▌ĪŻĘų╝ŠČ╚┐┤Ż¼Ą┌ę╗╝ŠČ╚▀\ār╗∙▒Š┼c2020─Ļ─Ļ─®│ųŲĮĪŻÅ─Ą┌Č■╝ŠČ╚ķ_╩╝Ż¼ļSų°Ė█┐┌ōĒČ┬│ų└m(x©┤)░l(f©Ī)Į═Ż¼▀\ārę╗┬Ęū▀Ė▀Ż¼ų▒ų┴Ą┌╚²╝ŠČ╚─®ĪŻĄ┌╦─╝ŠČ╚│§Ż¼▀\ār└^└m(x©┤)▒Ż│ųį┌Ė▀╬╗ĪŻ─Ļ─®ļSų°ŖW├▄┐╦╚ųūā«É▓ĪČŠĄ─öU╔óŻ¼ī”╬’┴„╣®æ¬(y©®ng)µ£?zh©│n)®ē║Ż¼▀\ār│÷¼F(xi©żn)┬N╬▓ĪŻ▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼╣®æ¬(y©®ng)µ£ōĒČ┬╩Ū▀\ār╔ŽØqĄ─ūŅ┤¾═Ų╩ųĪŻ

Įžų┴2021─Ļ─Ļ─®Ż¼ųąć°│÷┐┌╝»čbŽõ▀\ārųĖöĄ(sh©┤)Ż©CCFIŻ®║═╔Ž║Ż│÷┐┌╝»čbŽõ▀\ārųĖöĄ(sh©┤)Ż©SCFIŻ®ŠC║ŽųĖöĄ(sh©┤)Ż¼Ęųäeł¾ė┌3344³c║═5047³cŻ¼2021─Ļ─Ļā╚(n©©i)Ż¼Ęųäe╔ŽØq101.6%║═81.3%ĪŻ▀\ārĄ─╔ŽØqĦäėąąśI(y©©)╩š╚ļšŠ╔Žą┬Ė▀ĪŻĖ∙ō■(j©┤)Ą┬┬Ę└’Ą─═Ų╦ŃŻ¼2021─Ļų„ę¬░Ó▌å╣½╦Š┐é╩š╚ļŻ¼īó│¼▀^4000ā|├└į¬ĪŻ

ąąśI(y©©)└¹ØÖäō(chu©żng)ą┬Ė▀ üåų▐░Ó▌å╣½╦Š╩▄ęµ

▀\▌öąĶŪ¾▒Ż│ųĖ▀╬╗Īóėąą¦▀\┴”╣®▓╗æ¬(y©®ng)Ū¾║═╩ął÷▀\ār│ų└m(x©┤)╔ŽØqŻ¼×ķąąśI(y©©)ė»└¹äō(chu©żng)įņ┴╦Š▐┤¾┐šķgĪŻĖ∙ō■(j©┤)AlphalinerĄ─Įy(t©»ng)ėŗŻ¼2021─ĻĄ┌╚²╝ŠČ╚Ż¼ąąśI(y©©)ŲĮŠ∙ĀIśI(y©©)└¹ØÖ┬╩Ė▀▀_56.1%Ż¼ūį2020─Ļ─Ļ│§ÆĻ├ōė»╠ØŲĮ║ŌŠĆ║¾Ż¼ę╗┬ĘĖ▀ĖĶ├═▀MĪŻĄ┬┬Ę└’ätŅA(y©┤)ėŗŻ¼2021─ĻąąśI(y©©)ĀIśI(y©©)└¹ØÖėą═¹▀_ĄĮŪ░╦∙╬┤ėąĄ─1900ā|├└į¬ĪŻ

┐ń╠½ŲĮč¾║ĮŠĆ╩Ū▀^╚źę╗─Ļ▀\ārØqĘ∙ūŅ├„’@Ą─║ĮŠĆų«ę╗Ż¼▀\┴”ŽÓī”╝»ųąė┌┤╦Ą─üåų▐░Ó▌å╣½╦ŠŻ¼Ė³ČÓ╩▄╗▌ė┌▒Š▌åąąŪķ╔ŽØqŻ¼│╔×ķ╣®æ¬(y©®ng)µ£“Č┬”ŠųųąĄ─ūŅ┤¾┌A╝ęĪŻķLśsĪóĻ¢├„Ą╚░Ó▌å╣½╦ŠŻ¼2021─ĻĄ┌╚²╝ŠČ╚ĀIśI(y©©)└¹ØÖ┬╩Š∙│¼▀^60%ĪŻį┌╚½Ū“Ū░╬Õ┤¾░Ó▌å╣½╦ŠųąŻ¼ųą▀h║Ż▀\Ą─ė»└¹─▄┴”│ų└m(x©┤)ūĘ┌sÜWų▐╚²┤¾░Ó▌å╣½╦ŠĪŻ2021─ĻĄ┌╚²╝ŠČ╚Ż¼ųą▀h║Ż┐žĀIśI(y©©)└¹ØÖ┬╩Į³50%ĪŻ

2022─Ļš╣═¹Ż║╣®ąĶų¦ō╬▀\ār ōĒČ┬╚įīóčė└m(x©┤)

Įø(j©®ng)Ø·Å═(f©┤)╠K┌ģä▌čė└m(x©┤) Ą½ÅŖČ╚╗“£p╚§

2021─ĻŻ¼╚½Ū“Įø(j©®ng)Ø·Å═(f©┤)╠K│╩¼F(xi©żn)│÷▓╗Š∙║Ō║═Ė▀═©├øĄ─╠ž³cĪŻ▀M╚ļ2022─ĻŻ¼╚½Ū“Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─┌ģä▌ėą═¹čė└m(x©┤)Ż¼Ą½ę▀ŪķĘ┤Å═(f©┤)Ż¼īóūĶĄKÅ═(f©┤)╠K▀M│╠ĪŻ┤╦═ŌŻ¼═©├øī¦(d©Żo)ų┬Ą─╔·«a(ch©Żn)│╔▒Š║═╚½Ū“╬’ār╔ŽØqŻ¼┐╔─▄┴ŅųŲįņśI(y©©)Å═(f©┤)╠K║═Ž¹┘Mį÷ķL│ąē║ĪŻ═¼ĢrŻ¼░l(f©Ī)▀_ć°╝ęš■▓▀ų▓Į╩šŠo│╔×ķ┤¾Ė┼┬╩╩┬╝■Ż¼Ųõžō├µęń│÷ą¦æ¬(y©®ng)┐╔─▄Įo▓┐ĘųĮø(j©®ng)Ø·¾wĦüĒø_ō¶Ż¼╝ėäĪ╚½Ū“Įø(j©®ng)Ø·░l(f©Ī)š╣Ą─▓╗ŲĮ║ŌĪŻ

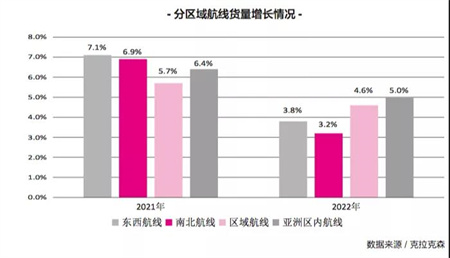

╚½Ū“┘Q(m©żo)ęūĘĮ├µŻ¼į┌2021─ĻĖ▀╗∙öĄ(sh©┤)ę“╦žĄ─ū„ė├Ž┬Ż¼2022─Ļ╚½Ū“╔╠ŲĘ┘Q(m©żo)ęūį÷╦┘īóėą╦∙╗ž┬õĪŻĖ∙ō■(j©┤)WTOĄ─ŅA(y©┤)£yŻ¼2022─Ļ╚½Ū“╔╠ŲĘ┘Q(m©żo)ęūį÷ķL4.7%Ż¼▌^2021─ĻŽ┬ĮĄ6éĆ░┘Ęų³cŻ¼╗žĄĮę▀ŪķŪ░╦«ŲĮĪŻ

ąĶŪ¾▒Ż│ųĖ▀╬╗ ģ^(q©▒)ė“╩ął÷ę²ŅI(l©½ng)į÷ķL

2022─ĻŻ¼╝»▀\╩ął÷▀\▌öąĶŪ¾Ą─į÷ķL─_▓ĮŻ¼╗“ļSų°╚½Ū“┘Q(m©żo)ęūį÷ķLä▌Ņ^£p╚§Ż¼Č°ėą╦∙Ę┼ŠÅĪŻį┌ę▀Ūķė░ĒæÜWų▐Įø(j©®ng)Ø·Å═(f©┤)╠KŻ¼ęį╝░├└ć°═©├ø▒¼▒ĒŻ¼Ūę2021─Ļ▀M┐┌ąĶŪ¾Ė▀╗∙öĄ(sh©┤)ę“╦žĄ─╣▓═¼ė░ĒæŽ┬Ż¼2022─ĻÜW├└Ė╔ŠĆąĶŪ¾į÷ķLī”╚½Ū“žø┴┐Ą─└Łäėū„ė├Ż¼╗“?q©▒)ó▀ģļHĘ┼ŠÅĪŻ

┴Ēę╗ĘĮ├µŻ¼ŖW├▄┐╦╚ųūā«É▓ĪČŠĄ─┐ņ╦┘é„▓źŻ¼į┌┤“ē║Ę■äš(w©┤)śI(y©©)Å═(f©┤)╠KĄ─═¼ĢrŻ¼┐╔─▄└^└m(x©┤)ī”╔╠ŲĘ┘Q(m©żo)ęūą╬│╔ų¦│ųĪŻ»B╝ė├└ć°┴Ń╩█╔╠ÄņõN▒╚╠Äė┌Üv╩ĘĄ═╬╗Ż¼╝»▀\╩ął÷ąĶŪ¾╚įėąį÷ķLØō┴”ĪŻĘų╬÷ÖCśŗ(g©░u)ŅA(y©┤)ėŗŻ¼2022─Ļ╚½Ū“╝»čbŽõžø┴┐īóį┌2021─ĻĄ─╗∙ĄA(ch©│)╔ŽŻ¼▀Mę╗▓Įį÷ķL4%Ī½6%ĪŻļm╚╗į÷╦┘ėą╦∙╗ž┬õŻ¼Ą½┐é┴┐╚į▒Ż│ųį┌▌^Ė▀╦«ŲĮĪŻ

Ęųģ^(q©▒)ė“┐┤Ż¼2022─Ļ─Ļ│§Ż¼ĪČģ^(q©▒)ė“╚½├µĮø(j©®ng)Ø·╗’░ķĻP(gu©Īn)ŽĄģf(xi©”)Č©ĪĘŻ©RCEPŻ®š²╩ĮīŹ╩®Ż¼ėą═¹═Ųäėģ^(q©▒)ė“╩ął÷│╔×ķę²ŅI(l©½ng)╚½Ū“žø┴┐į÷ķLĄ─ų„ę¬äė┴”ĪŻļSų°RCEP│╔åTć°ų«ķgūįė╔┘Q(m©żo)ęū│╠Č╚Ą─╠ß╔²Ż¼üåų▐ģ^(q©▒)ā╚(n©©i)║ĮŠĆžø┴┐ėą═¹ļSų«į÷ķLĪŻ┐╦└Ł┐╦╔ŁŅA(y©┤)ėŗŻ¼2022─ĻŻ¼üåų▐ģ^(q©▒)ā╚(n©©i)║ĮŠĆąĶŪ¾īóį÷ķL5%Ż¼Ä¦äėŲõ╦¹ģ^(q©▒)ė“║ĮŠĆžø┴┐š¹¾wį÷ķL4.6%ĪŻ

╣®æ¬(y©®ng)µ£Ų┐ŅiļyŲŲ ōĒČ┬╚įīóčė└m(x©┤)

╝»čbŽõ╬’┴„╣®æ¬(y©®ng)µ£╔µ╝░┤¼▓░Īó┤aŅ^║═ā╚(n©©i)Ļæ▀\▌ö?sh©┤)╚ČÓéĆŁh(hu©ón)╣Ø(ji©”)Ż¼«ö(d©Īng)Ū░╩ął÷├µ┼RĄ─╣®æ¬(y©®ng)µ£╬ŻÖCŻ¼╩Ūį┌ę▀Ūķ│ų└m(x©┤)ė░ĒæŽ┬Ż¼īėīė▀f▀M╩ĮĄ─╣®ąĶÕe┼õī¦(d©Żo)ų┬Ą─ŽĄĮy(t©»ng)ąį▀\┴”Č╠╚▒ĪŻ2022─ĻŻ¼▀@ą®Ų┐Ņiå¢Ņ}╚į▌^ļyšęĄĮ═╗ŲŲ┐┌ĪŻ

▀\┴”īė├µŻ¼ų„ę¬Ęų╬÷ÖCśŗ(g©░u)ŅA(y©┤)ėŗŻ¼2022─Ļą┬Į╗ĖČĄ─▀\┴”į┌100╚fTEUū¾ėęŻ¼▌^2021─Ļ┬įėą£p╔┘ĪŻ╚½─Ļ▀\┴”į÷ķL4%ū¾ėęŻ¼┬įĄ═ė┌2021─Ļ4.3%Ą─╦«ŲĮŻ¼▀@ęŌ╬Čų°╩ął÷┐╔ė├▀\┴”ėą╦∙£p╔┘ĪŻ

┤aŅ^īė├µŻ¼╝┤īóĄĮüĒĄ─├└╬„┤aŅ^ä┌┘Yšä┼ąŻ¼īó│╔×ķūŅ┤¾Ą─“╗ęŽ¼┼Ż”╩┬╝■ĪŻ╚ń╣¹šä┼ą▓╗Ģ│Ż¼║¾└m(x©┤)▀BµiĘ┤æ¬(y©®ng)╗“┴Ņ╣®æ¬(y©®ng)µ£╬ŻÖCč®╔Ž╝ė╦¬ĪŻ

ā╚(n©©i)Ļæ▀\▌öīė├µŻ¼Ė█┐┌┼õ╠ū╗∙ĄA(ch©│)įO(sh©©)╩®▓╗ūŃĄ─ŅB╝▓Ż¼ļyęį┐ņ╦┘Ė─╔ŲŻ¼▀@īó└^└m(x©┤)ųŲ╝s╣®æ¬(y©®ng)µ£╗žÜw│ŻæB(t©żi)ĪŻä┌äė┴”īė├µŻ¼ę▀ŪķĄ─┐ņ╦┘öU╔óŻ¼┴Ņ┐©▄ć╦ŠÖCČ╠╚▒å¢Ņ}▀Mę╗▓ĮÉ║╗»ĪŻ┼c┤╦═¼ĢrŻ¼ų„ę¬┤¼åTüĒį┤ć°ę▀ŪķÉ║╗»Ż¼ę▓╝ėäĪ┴╦╚½Ū“┤¼åTČ╠╚▒ĪŻ

ė╔ė┌╣®æ¬(y©®ng)µ£Łh(hu©ón)Łh(hu©ón)ŽÓ┐█Ż¼ų╗ėą╩Ķ═©├┐ę╗éĆŁh(hu©ón)╣Ø(ji©”)Ż¼╣®æ¬(y©®ng)µ£├¼Č▄▓┼ėą┐╔─▄ŠÅĮŌĪŻ─┐Ū░üĒ┐┤Ż¼╚½Ū“╝»▀\śI(y©©)╣®æ¬(y©®ng)µ£ōĒČ┬Ą─ŪķørŻ¼┐╔─▄ꬥĮ2023─Ļ▓┼Ģ■ėą╦∙Ė─╔ŲĪŻ

╣®ąĶĻP(gu©Īn)ŽĄų¦ō╬▀\ār ║Ž╝s▀\ār╔ŽØq

ŠC║Ž┐╝æ]śI(y©©)ā╚(n©©i)ų„ę¬Ęų╬÷ÖCśŗ(g©░u)ī”2022─Ļ╣®ąĶį÷ķLĄ─ŅA(y©┤)£yŻ¼ęį╝░╣®æ¬(y©®ng)µ£ōĒČ┬Ą─ŪķørŻ¼2022─Ļ┤¾Ė┼┬╩╚įīó╩ŪąĶŪ¾į÷ķLĖ▀ė┌▀\┴”į÷ķLĄ─ę╗─ĻĪŻį┌╣®ąĶĻP(gu©Īn)ŽĄĄ─ų¦ō╬Ž┬Ż¼╩ął÷š¹¾w▀\ārėą═¹▒Ż│ųį┌Ė▀╬╗Ż¼į÷ķLäė─▄╗“į┌╝┤Ų┌▀\ār║═║Ž╝s▀\ārųą▐D(zhu©Żn)ōQĪŻ

╝┤Ų┌▀\ār╗“į┌Ė▀╬╗▓©äėš{(di©żo)š¹ĪŻ─┐Ū░Ż¼╝┤Ų┌▀\āręč▀_ĄĮ║▒ęŖĄ─Ė▀╦«ŲĮŻ¼┐╝æ]ĄĮ¼F(xi©żn)žø╩ął÷ārĖ±ī”╣®Ū¾ĻP(gu©Īn)ŽĄĄ─├¶ĖąČ╚║▄┤¾Ż¼║¾Ų┌▀\ār┐╔─▄Ģ■ļSų°╣®æ¬(y©®ng)µ£å¢Ņ}ų▓ĮŠÅĮŌČ°│÷¼F(xi©żn)╦╔äėĪŻ┼c┤╦═¼ĢrŻ¼▒O(ji©Īn)╣▄ÖCśŗ(g©░u)ī”Ė▀▀\ārĮoėĶ┴╦Ė▀Č╚ĻP(gu©Īn)ūóŻ¼į┘╝ė╔ŽĖ▀╗∙öĄ(sh©┤)ę“╦žė░ĒæŻ¼2022─Ļ╝┤Ų┌▀\ār┐╔─▄└^└m(x©┤)į┌Ė▀╬╗▓©äėš{(di©żo)š¹Ż¼Ą½čė└m(x©┤)Ė▀╦┘į÷ķLėąę╗Č©ļyČ╚ĪŻ

║Ž╝s▀\ār│╔×ķ═Ųäė▀\ār╔ŽØqĄ─┴Ēę╗éĆų„ę¬äė┴”ĪŻę▀Ūķ▒®░l(f©Ī)ęįüĒŻ¼┐═æ¶ī”╣®æ¬(y©®ng)µ£░▓╚½ĘĆ(w©¦n)Č©Ą─ąĶŪ¾Ż¼╔Ž╔²ĄĮŪ░╦∙╬┤ėąĄ─Ė▀Č╚ĪŻė╚Ųõį┌Įø(j©®ng)Üv┴╦2021─Ļ╝»▀\╩ął÷╗▒¼ąąŪķ║¾Ż¼┐═æ¶āAŽ“ė┌═©▀^║×ėåķLŲ┌║Ž╝sŻ¼½@Ą├┼ō╬╗▒ŻšŽŻ¼▀@Įo║Ž╝s▀\ārą╬│╔┴╦ėą└¹ų¦ō╬ĪŻ

ŅA(y©┤)ėŗ2022─Ļ║Ž╝s▀\ārīó│╩¼F(xi©żn)│÷ārĖ±Ė▀Īó╝sŲ┌ķLĄ─╠ž³cĪŻ

╣®æ¬(y©®ng)µ£╬ŻÖC ═Ųäė║Į▀\śI(y©©)ūāĖ’

╗žŅÖ╝»▀\śI(y©©)▒Š▌å▀\ār╔ŽØqŻ¼ę▀Ūķ▒®░l(f©Ī)╩Ūī¦(d©Żo)╗╦„Ż¼╣®æ¬(y©®ng)µ£╬╔üy╩Ū┤▀╗»ä®ĪŻÅ──│ĘNĮŪČ╚┐┤Ż¼ę▀ŪķĮo╚½Ū“╣®æ¬(y©®ng)µ£Ä¦üĒĄ─╔Ņīė┤╬ė░ĒæŻ¼ę▓▀Mę╗▓Į═Ųäė┴╦ąąśI(y©©)Ą─░l(f©Ī)š╣┼cūāĖ’ĪŻ

ąąśI(y©©)╗žÜwārųĄę²ŅI(l©½ng)ĪŻ═©├øī¦(d©Żo)ų┬Ą─Ė„ŅÉ╔·«a(ch©Żn)ę¬╦žārĖ±╔Ž╔²Ż¼╩╣Ą├▒Š▌åų▄Ų┌ų«║¾Ż¼║Į▀\ārĖ±ųąśą├„’@╔ŽęŲŻ¼┼cĖ▀▀\ārŽÓŲź┼õĄ─ā×(y©Łu)┘|(zh©¼)Ę■äš(w©┤)Ż¼īó│╔×ķŠSŽĄ┐═æ¶║═░Ó▌å╣½╦ŠĻP(gu©Īn)ŽĄĄ─ųžę¬╝~ĦĪŻ╩ął÷ĖéĀÄīóĖ³╝ėŠ█Į╣ŲĘ┘|(zh©¼)╠ß╔²║═ārųĄį÷ųĄĪŻ

▓ó┘Åš¹║Ž┐v╔Ņ═Ų▀MĪŻārųĄę²ŅI(l©½ng)▀ē▌ŗŽ┬Ż¼╝»▀\śI(y©©)Ą─ĖéĀÄų„æ(zh©żn)ł÷Ż¼īó╝ė╦┘Å─Ė▀Č╚═¼┘|(zh©¼)╗»Ą─║Ż▀\Ę■äš(w©┤)Ż¼▐D(zhu©Żn)Ž“Ė³Š▀▓Ņ«É╗»║═Č©ųŲ╗»Ą─╚½│╠ŠC║Ž╬’┴„▀\▌öĘ■äš(w©┤)ĪŻ2021─Ļ─Ļ─®Ż¼ų„┴„╣½╦ŠŅlŅl╩š┘Å╬’┴„Ų¾śI(y©©)ĪŻ╬┤üĒŻ¼ąąśI(y©©)▓ó┘Åš¹║Žīó└^└m(x©┤)čžų°«a(ch©Żn)śI(y©©)µ£╔ŽŽ┬ė╬┐v╔Ņ═Ų▀MĪŻ

öĄ(sh©┤)ūų╝╝ąg(sh©┤)┼cśI(y©©)äš(w©┤)╝ė╦┘╚┌║ŽĪŻį┌ąąśI(y©©)ĖéĀÄ▐D(zhu©Żn)Ž“╚½│╠ŠC║Ž╬’┴„▀\▌öĘ■äš(w©┤)Ą─▀^│╠ųąŻ¼öĄ(sh©┤)ūų╝╝ąg(sh©┤)┼c║Į▀\śI(y©©)äš(w©┤)Ą─╚┌║Žīó╠ß╦┘Ż¼Å─Č°▀Mę╗▓Įį÷ÅŖ░Ó▌å╣½╦Šī”╬’┴„Ė„Łh(hu©ón)╣Ø(ji©”)┘Yį┤Ą─šŲ┐ž─▄┴”║═š{(di©żo)┼õ─▄┴”Ż¼┘x─▄śI(y©©)äš(w©┤)äō(chu©żng)ą┬░l(f©Ī)š╣Ż¼│╔×ķŲ¾śI(y©©)Ą─║╦ą─ĖéĀÄ┴”ĪŻ

£p┼┼├ō╠╝│╔×ķą┬ų„Ņ}ĪŻäō(chu©żng)╝o(j©¼)õøĄ─└¹ØÖ╦«ŲĮŻ¼╩╣Ą├║Į▀\śI(y©©)Ž“┴Ń╠╝┼┼Ę┼▀^Č╔Ą─┐šķgĖ³┤¾ĪŻ┼c┤╦═¼ĢrŻ¼░Ó▌å╣½╦Š┼c┐═æ¶į┌£p╔┘╣®æ¬(y©®ng)µ£╠╝┼┼Ę┼ĘĮ├µŻ¼ę▓ų▓Įą╬│╔─¼Ų§┼c╣▓ūRĪŻ║Į▀\śI(y©©)Ą═╠╝▐D(zhu©Żn)ą═Ą─ĢrÖCęčĮø(j©®ng)│╔╩ņŻ¼ąąśI(y©©)Ž“Ą═─▄║─ĪóĄ═┼┼Ę┼╔·«a(ch©Żn)ĘĮ╩ĮĄ─▐D(zhu©Żn)ą═Ż¼īó╩Ū┤¾ä▌╦∙┌ģĪŻ

ś╦(bi©Īo)║ׯ║ ╝»▀\╩ął÷

×ķ─Ń═Ų╦]

Ą┬┬Ę└’Ż║ŅA(y©┤)ėŗ╬┤üĒ╬Õų▄ā╚(n©©i)44éĆ║Į┤╬╚ĪŽ¹Ż¼▀\┘M╗“?q©▒)ó╔ŽØq

Å─24─Ļ4į┬22╚šĄĮ5į┬26╚š▀@╬Õų▄ā╚(n©©i)Ż¼ų„ꬥ─¢|╬„Ž“ų„║ĮŠĆĪ¬Ī¬┐ń╠½ŲĮč¾Īó┐ń┤¾╬„č¾ęį╝░üåų▐-▒▒ÜW║═Ąžųą║Ż║ĮŠĆĪ¬Ī¬ęčĮø(j©®ng)ą¹▓╝┴╦44éĆ║Į┤╬╚ĪŽ¹Ż¼╚ĪŽ¹║Į┤╬┐éöĄ(sh©┤)š╝ėŗäØ644éĆ║Į┤╬Ą─7ŻźĪŻ...

2024-04-22 13:56:27

SCFIųĖöĄ(sh©┤)▀BØq╚²ų▄ŻĪ╝»▀\╩ął÷ĄŁ╝Š▓╗ĄŁ

╝»▀\╩ął÷Č■╝ŠČ╚ĄŁ╝Š▓╗ĄŁŻ¼SCFIųĖöĄ(sh©┤)▀B└m(x©┤)╚²ų▄╔ŽōPĪŻ...

2024-04-22 08:16:38

╝t║Ż╬ŻÖC═ŲĖ▀╝»čbŽõ┤¼Į╗ęūārĖ±╝░▀\┘M

ūįĮ±─Ļ─Ļ│§ęįüĒŻ¼Äū║§╦∙ėą╝ÜĘų┤¼ą═║═┤¼²gĄ─Č■╩ų╝»čbŽõ┤¼ārĖ±Č╝┤¾Ę∙╔ŽØqĪŻČ■╩ųŽõ┤¼ārĖ±į┌2022─ĻĄ┌ę╗╝ŠČ╚─®▀_ĄĮäō(chu©żng)╝o(j©¼)õøĄ─ĘÕųĄ║¾ĘĆ(w©¦n)▓ĮŽ┬Ą°ĪŻ╚╗Č°Ż¼ūį2024─Ļ1į┬ęįüĒŻ¼ārĖ±į┘┤╬╔Ž╔²Ż¼└Ž┼f┤¼Ą─ØqĘ∙ė╚Ųõ’@ų°...

2024-04-19 17:47:51

Drewry╩└Įń╝»čbŽõųĖöĄ(sh©┤)WCI▒Šų▄Ž┬ĮĄ3%

Drewry╩└Įń╝»čbŽõųĖöĄ(sh©┤)WCIŻ¼ė┌▒Šų▄Ż©Įžų┴4į┬18╚šŻ®Ž┬Ą°1%ų┴2,719├└į¬ FEUŻ¼▌^2022─Ļ═¼Ų┌╔ŽØq53%Ż¼▒╚2019─ĻŻ©ę▀ŪķŪ░Ż®1,420├└į¬ FEUĄ─ŲĮŠ∙╦«ŲĮĖ▀100%ĪŻ

...

2024-04-19 15:37:19

├└ć°3į┬╝»čbŽõ▀M┐┌└^└m(x©┤)ÅŖä┼į÷ķL

║Į▀\ĮńŠW(w©Żng)Ž¹ŽóŻ¼DescartesöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ3į┬├└ć°╝»čbŽõ▀M┐┌┴┐▒╚2į┬Łh(hu©ón)▒╚į÷ķL0 4%Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚į÷ķL┴╦15 7%Ż¼┐╝æ]ĄĮ┤║╣Ø(ji©”)ī”3į┬Ž┬č«Ą─ė░ĒæŻ¼▀@’@╩Š│÷«É│ŻÅŖä┼Ą─į÷ķLĪŻ

...

2024-04-17 19:02:44

SCFIųĖöĄ(sh©┤)ā╔▀BØqŻĪā╔┤¾ę“╦ž└ŁĄ═▀hč¾ŠĆ▀\ār

▒M╣▄╦─┤¾ų„┴”║ĮŠĆ▀\ār²RĄ°Ż¼Ą½SCFIųĖöĄ(sh©┤)╔Žų▄╚į╚╗└^└m(x©┤)╔ŽōPĪŻ...

2024-04-15 08:20:16

╚½Ū“░Ó▌å╣½╦Š▀\┴”░┘ÅŖūŅą┬┼┼├¹Ż©2024─Ļ4į┬Ż®

Ė∙ō■(j©┤)AlphalinerūŅą┬╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų╣4į┬5╚šŻ¼╚½Ū“į┌▀\ĀI╝»čbŽõ┤¼öĄ(sh©┤)┴┐╣▓ėŗ6891╦ęŻ¼┐é▀\┴”×ķ293 16╚fTEUŻ¼š█║Ž╝s3 48ā|▌dųžćŹĪŻŲõųąŻ¼Ū░╚²┤¾░Ó▌å╣½╦Š┐é▀\┴”š╝╚½Ū“╩ął÷Ą─46 58%ĪŻ...

2024-04-14 08:54:00

Drewry╩└Įń╝»čbŽõųĖöĄ(sh©┤)WCI▒Šų▄╬óĄ°1%

Drewry╩└Įń╝»čbŽõųĖöĄ(sh©┤)WCIŻ¼ė┌▒Šų▄Ż©Įžų┴4į┬11╚šŻ®Ž┬Ą°1%ų┴2,795├└į¬ FEUŻ¼▌^2022─Ļ═¼Ų┌╔ŽØq64%Ż¼▒╚2019─ĻŻ©ę▀ŪķŪ░Ż®1,420├└į¬ FEUĄ─ŲĮŠ∙╦«ŲĮĖ▀100%ĪŻ...

2024-04-12 15:37:13

SCFIų╣Ą°╗ž╔²ŻĪ╝»▀\╣½╦Š┐ž┼ōĘĆ(w©¦n)▀\ārĪ░ęŖą¦Ī▒

į┌╝»▀\╣½╦ŠĘeśO┐ž┼ōĄ─┼¼┴”Ž┬Ż¼SCFIųĖöĄ(sh©┤)╔Žų▄ĮKų╣7▀BĄ°Ż¼▀\ārķ_╩╝╗ž╔²ĪŻĖ∙ō■(j©┤)╔Ž║Ż║ĮĮ╗╦∙4į┬3╚š░l(f©Ī)▓╝Ą─ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼╔Ž║Ż│÷┐┌╝»čbŽõ▀\ārųĖöĄ(sh©┤)Ż©SCFIŻ®ųĖöĄ(sh©┤)╔Žų▄╔ŽØq14 45³cų┴1745 43³cŻ¼ų▄ØqĘ∙×ķ0 83%Ż¼ĮKų╣7▀BĄ°Ż¼Ųõųą╦─┤¾ų„┴”║ĮŠĆųąŻ¼ÜWų▐║═Ąžųą║Ż║ĮŠĆ│ų└m(x©┤)ąĪĘ∙╗ž╔²Ż¼├└ć°ŠĆ▀\ār...

2024-04-08 08:05:37

║ĮŠĆārĖ±ŲšĮĄŻ¼Drewry╩└Įń╝»čbŽõųĖöĄ(sh©┤)WCI▒Šų▄Ž┬Ą°3%

Drewry╩└Įń╝»čbŽõųĖöĄ(sh©┤)WCIŻ¼ė┌▒Šų▄Ż©Įžų┴4į┬4╚šŻ®Ž┬Ą°3%ų┴2,836├└į¬ FEUŻ¼▌^2022─Ļ═¼Ų┌╔ŽØq66%Ż¼▒╚2019─ĻŻ©ę▀ŪķŪ░Ż®1,420├└į¬ FEUĄ─ŲĮŠ∙╦«ŲĮĖ▀100%ĪŻ...

2024-04-05 15:17:48

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy(t©»ng)-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śI(y©©)śė▒Š2022

ųą┤¼äė┴”µé(zh©©n)ĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy(t©»ng) ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚(n©©i)

┤·╦╣├ū▒├śI(y©©)╝╝ąg(sh©┤)(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy(t©»ng)

josun ┤¼ė├┐šš{(di©żo)«a(ch©Żn)ŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░l(f©Ī)äėÖC ░l(f©Ī)ļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«a(ch©Żn)ŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«a(ch©Żn)ŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2

")