ųąć°┤¼ģfŻ║╩└Įńą┬įņ┤¼╩ął÷Ą─įu╩÷┼cš╣═¹

2024-01-22 19:52:08

üĒį┤Ż║ųąć°┤¼▓░╣żśIąąśIģfĢ■

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

Ū░čį

2023─ĻŻ¼╩└Įńą┬įņ┤¼╩ął÷ė╔Å═╠K┌ģŽ“ĘĆČ©Ż¼ą┬┤¼ārĖ±į┘äōą┬Ė▀Ż¼ų„┴”┤¼ą═Š∙║Ō░l┴”Ż¼ųąķLŲ┌įņ┤¼ąĶŪ¾│ų└mŽ“║├ĪŻ┤¼▓░╣żśI└^└m▒Ż│ų┴╦┴╝║├░lš╣ä▌Ņ^Ż¼ų„ę¬ųĖś╦╚½├µį÷ķLĪó╩ął÷Ę▌Ņ~╚½├µ╠ß╔²Īó┤¼║Ż«aŲĘ╚½├µ═╗ŲŲĪóŠG╔½▐Dą═╚½├µ╠ß╦┘ĪŻ

2024─Ļ╩Ū═Ļ╣żĖ▀ār┤¼╚½├µĮ╗ĖČĄ─ę╗─ĻŻ¼┤¼▓░╣żśIėŁüĒ└^2023─Ļą¦ęµĖ─╔Ų║¾╚½├µ╠ß╔²Ą─ę╗─ĻĪŻūį2021─Ļą┬įņ┤¼╩ął÷ķ_åóą┬ę╗▌å░lš╣ų▄Ų┌ęįüĒŻ¼╩ął÷Å═╠K┌ģŽ“Ė▀╬╗ŲĮĘĆŻ¼ų„┴„┤¼ÅSĮėå╬▓╗öÓ═╗ŲŲŻ¼─┐Ū░╩ų│ųėåå╬▒Ż│ų3─Ļęį╔ŽŻ¼«aśI░lš╣ęčĮø┐ńįĮ“┴┐Ą─║åå╬└█Ęe”▀@ę╗ųžę¬ĻP┐┌Ż¼š²į┌▀~Ž“╚½«aśIŠ∙║Ōį÷ķL▓óīŹ¼Fę²ŅI╚½Ū“║Ż╩┬╣żśI░lš╣Ą─ą┬ļAČ╬ĪŻęįöĄūų╝╝ąg×ķ╩╣─▄╣żŠ▀ĪóØMūŃŠG╔½į÷ķLę¬Ū¾Ą─ą┬ą═╣żśI╗»Ą└┬ĘŻ¼╩Ū┤¼▓░╣żśIĖ▀┘|┴┐░lš╣Ą─┬ĘÅĮ▀xō±ĪŻ╚½Ū“ī”╬┤üĒŲš▒ķĄ─┐┤Ę©╩ŪŻ¼┤¼▓░╣żśI░lš╣š²├µ┼R╩ął÷╗∙▒Š├µĘĆČ©Č°▓╗┤_Č©ąįį÷ČÓĪóäōą┬æ¬ė├╝ė┐ņČ°▐DōQ│╔▒Šį÷╝ėĪó╚┌═©┬ōäė╔Ņ╚ļČ°ģfūhęÄätś╦£╩╚▒╩¦Ą╚įSČÓŽÓ╗źųŲ╝sĪóŽÓ╗ź├¼Č▄Ą─ę“╦žĪŻī”ė┌ųąć°┤¼▓░╣żśIČ°čįŻ¼Ė³ųžę¬Ą─╚╬äš╩ŪūźūĪėą└¹ĢrÖCŻ¼│╦ä▌Č°╔ŽŻ¼į┌Ė▀┘|┴┐░lš╣Ą└┬Ę╔ŽąąĘĆų┬▀hĪŻ

ę╗Īóą┬įņ┤¼╩ął÷ė╔“▒¼░l”Ž““ĘĆČ©”▀^Č╔

╩└Įńą┬įņ┤¼╩ął÷Å─2021─ĻĄ─“▒¼░lĮėå╬”ų▓ĮŽ“2022Īó2023─ĻĄ─“ĘĆČ©Įėå╬”▐DūāĪŻ2023─ĻŻ¼ą┬įņ┤¼╩ął÷╚²┤¾ųĖś╦═¼▒╚į÷ķLŻ¼ų„┴”┤¼ą═Š∙║Ō░l┴”Ż¼ŠG╔½╝╝ąg┼cčbéõ╝ė┐ņæ¬ė├Ż¼«aśIĖ±Šų▀Mę╗▓Įņ¢╣╠ĪŻ

Ż©ę╗Ż®╩ął÷└^└m▒Ż│ųŽ“║├ä▌Ņ^Ż¼ą┬┤¼ārĖ±į┘äōą┬Ė▀

1.╚²┤¾ųĖś╦═¼▒╚į÷ķL

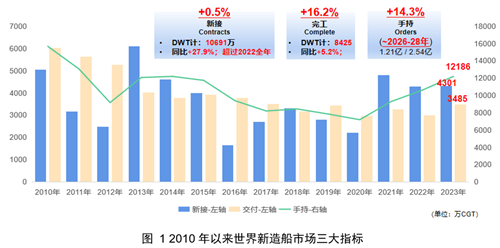

ą┬Įėėåå╬ĘĮ├µŻ¼2023─Ļ╩└Įńą┬Įėėåå╬┴┐4301╚fCGTĪó10691╚fDWTŻ¼═¼▒╚Ęųäeį÷ķL0.5%Īó27.9%Ż╗CGTėŗŻ¼ą┬Įėėåå╬┴┐╗∙▒Š│ųŲĮŻ¼DWTėŗät┤¾Ę∙į÷ķLĪŻ═Ļ╣żĮ╗ĖČĘĮ├µŻ¼╩└ĮńĮ╗ĖČ┤¼▓░3485╚fCGTĪó8425╚fDWTŻ¼═¼▒╚Ęųäeį÷ķL16.2%Īó5.2%Ż¼┤¾Ę∙į÷ķLĄ─═¼ĢrŻ¼ę▓äōŽ┬2017─ĻęįüĒĄ─ą┬Ė▀Ż╗╩ų│ųėåå╬ĘĮ├µŻ¼Įžų┴2023─Ļ12į┬Ż¼╩└Įń╩ų│ų┤¼▓░1.21ā|CGTĪó2.54ā|DWTŻ¼═¼▒╚Ęųäeį÷ķL14.3%Īó17.6%ĪŻ

2.ą┬įņ┤¼ārĖ±īęäōą┬Ė▀

▒Š▌å╩ął÷Å═╠KĦäėą┬įņ┤¼ārĖ±┐ņ╦┘╗ž┼»Ż¼▓ó┤¾Ę∙ū▀Ė▀ĪŻęį┐╦└Ł┐╦╔Łą┬įņ┤¼ārĖ±×ķ└²Ż¼2024─Ļ1į┬│§ą┬┤¼ārĖ±ųĖöĄ┼╩╔²ų┴180.36Ż¼═¼▒╚į÷ķL10.8%Ż¼┤¾Ę∙│¼▀^2022─ĻĄ─4.9%ØqĘ∙Ż¼äō2008─Ļ12į┬ęįüĒĄ─┤¼ārųĖöĄūŅĖ▀ųĄĪŻą┬įņ┤¼ārĖ±Ą─╔Ž╔²ę╗ĘĮ├µ░³║¼ą┬╝╝ągĪóą┬čbéõæ¬ė├║¾Ą─ārųĄ╠ß╔²Ż¼┴Ēę╗ĘĮ├µät╩ŪĖ³ČÓĘ┤ė││÷╩ął÷Ą─╣®ąĶĻPŽĄŻ¼ę▓╩Ū«öŪ░ą┬įņ┤¼╩ął÷ĘĆČ©Ž“║├Ą─ųžę¬ś╦ųŠĪŻ

Ż©Č■Ż®ų„┴”┤¼ą═Š∙║Ō░l┴”Ż¼ŠG╔½čbéõ┐ņ╦┘æ¬ė├

1.╬Õ┤¾┤¼ą═│╔Į╗Ę▌Ņ~Š∙║ŌŻ¼ė═┤¼Īó╔óžø▒Ē¼F┴┴č█

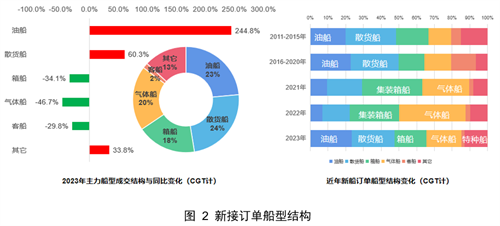

2023─Ļ╩ął÷┤¼ą═ĮYśŗŻ¼│²┐═┤¼═ŌŻ¼ė═Īó╔óĪó╝»ĪóÜŌĪó╠žĘN┤¼╬Õ┤¾ų„┴”┤¼ą═Ą─╩ął÷Ę▌Ņ~ŽÓ▓Ņ▓╗ČÓĪŻŲõųąŻ¼ė═┤¼į÷╦┘ūŅ┤¾Ż¼╔óžø┤¼Ę▌Ņ~ūŅĖ▀Ż¼╠žĘN┤¼ę▓▒Ż│ų┴╦▌^┐ņį÷ķLĪŻŲõ╦³ų„┴”┤¼ą═ät│÷¼Fžōį÷ķLĪŻ▒Š▌å╩ął÷Å═╠KęįüĒŻ¼┤¼ą═▌åäėĄ─╠ž³c├„’@Ż¼▀@┼c║Į▀\╩ął÷«öĢrĄ─Ų╚ŪąąĶŪ¾ėąų°├▄ŪąĻPŽĄŻ¼Č°─│ĘN┤¼ą═Ą─╝»ųąŽ┬å╬ėųĢ■ī”įō┤¼ą═Ą─░lš╣ų▄Ų┌«a╔·╬ó├Ņūā╗»Ż¼│╔×ķę╗▌åą┬ų▄Ų┌Ą─Ų³cĪŻ

2.ŠG╔½┤¼▓░ą┬Ž┬ėåå╬öĄ┴┐▓©äėŻ¼╣Ø─▄╝╝ągæ¬ė├’@ų°į÷ČÓ

2023─ĻŻ¼▓╔ė├┐╔╠µ┤·╚╝┴ŽĄ─┤¼▓░ėåå╬Ę▌Ņ~×ķ34.4%Ż©▀\┴”ėŗŻ®║═27.1%Ż©╦ęöĄėŗŻ®Ż¼▌^2022─Ļėąę╗Č©│╠Č╚Ą─╗ž┬õĪŻą┬┤¼ėåå╬ųąLNGäė┴”╚į╩Ūų„┴”Ż¼▓╔ė├╝ū┤╝äė┴”ėåå╬Ą─Ę▌Ņ~├„’@╠ß╔²ĪŻ═¼ĢrŻ¼▓╔ė├Ą─äė┴”ŅA┴¶Ż©ReadyŻ®╝╝ągą┬Įėėåå╬┤¾Ę∙į÷ķLĪŻį┌Į©┤¼▓░ųąėą251╦ę┤¼▓░▀xō±╝ū┤╝ReadyŻ¼ėą252┤¼▓░▀xō±░▒ReadyĪŻ┤╦═ŌŻ¼▓╔ė├╚ń┐šÜŌØÖ╗¼Īó’LĘ½Īó¤ß╗ž╩š╣▄└ĒĄ╚ą┬ą═╣Ø─▄╝╝ągĄ─┤¼▓░├„’@į÷ČÓŻ¼2023─Ļ╝s25%Ą─ą┬┤¼ėåå╬╩╣ė├╔Ž╩÷ę╗ĒŚ╗“ČÓĒŚ╣Ø─▄╝╝ągĪŻ

Ż©╚²Ż®ųąć°öU┤¾ŅIŽ╚ā×ä▌Ż¼╚½Ū“╝»ųąČ╚ėą╦∙Ž┬ĮĄ

1.ųąć°ųĖś╦ŅIŽ╚╚½Ū“Ż¼ČÓą═«aŲĘĘ▌Ņ~╬╗ŠėĄ┌ę╗

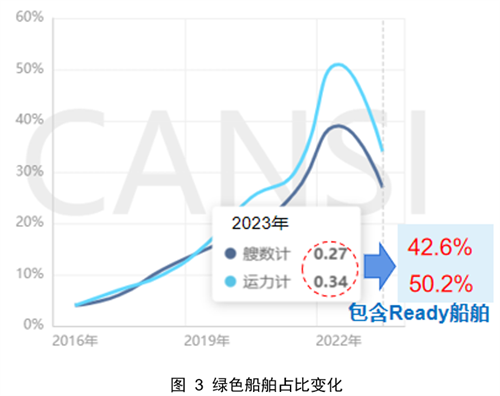

2023─ĻŻ¼ųąć°įņ┤¼═Ļ╣ż┴┐Īóą┬Įėėåå╬┴┐Īó╩ų│ųėåå╬┴┐ęį▌dųžćŹėŗĘųäeš╝╩└Įń┐é┴┐Ą─50.2%Īó66.6%║═55%Ż¼▌^2022─ĻĘųäeį÷ķL2.9Īó16.8║═6éĆ░┘Ęų³cŻ¼Ę▌Ņ~╩ū┤╬╚½▓┐│¼▀^50%ĪŻęįą▐š²┐éćŹėŗĘųäeš╝47.3%Īó59.7%║═47.3%Ż¼═¼śė▒Ż│ų╚½Ū“ŅIŽ╚ĪŻ═¼ĢrŻ¼18ĘNų„ę¬┤¼ą═ųą14ĘN┤¼ą═Ą─╩ął÷Ę▌Ņ~½@Ą├Ą┌ę╗ĪŻŻ©µ£ĮėŻ║ę╗łDūxČ«žŁ2023─Ļ╚½─Ļ┤¼▓░ĮyėŗöĄō■Ż®

2.«aśI╝»ųąČ╚ėą╦∙Ž┬ĮĄ

2023─ĻŻ¼ęįCGTėŗŻ¼ųąĒnā╔ć°ą┬Įėėåå╬Ę▌Ņ~×ķ83.6%Ż¼▌^2022─ĻŽ┬ĮĄ2.6éĆ░┘Ęų³cĪŻ╚š▒ŠĘ▌Ņ~ėą╦∙į÷ķLŻ¼Å─2022─ĻĄ─7.7%╔Ž╔²ĄĮ2023─ĻĄ─10.4%ĪŻÅ─Ų¾śIŠSČ╚┐┤Ż¼╚½Ū“Ū░10├¹įņ┤¼╝»łFĮėå╬š╝▒╚×ķ68%Ż¼▌^2022─Ļ75.2%Ž┬ĮĄ7.2éĆ░┘Ęų³cĪŻųąć°įņ┤¼Ų¾śIĖéĀÄ┴”▓╗öÓį÷ÅŖŻ¼ėą7╝ęŲ¾śI▀M╚ļą┬Įėėåå╬Ū░10ÅŖŻ¼ųąć°┤¼▓░╝»łFėąŽ▐╣½╦Šįņ┤¼╚²┤¾ųĖś╦╬╗Šė╚½Ū“Ė„įņ┤¼╝»łFų«╩ūĪŻ╝»ųąČ╚Ž┬ĮĄĄ─įŁę“╝╚ėąę╗ŠĆ┤¼Ų¾ėåå╬┌ģŽ“’¢║═Ż¼ėųėą┤¼ą═ūā╗»ĮoųąąĪą═įņ┤¼Ų¾śIĖ³ČÓÖCĢ■ĪŻ

Č■ĪóųąķLŲ┌╩ął÷┐┤ąĶŪ¾Ż¼įņ┤¼╗∙▒Š├µĘĆČ©Ž“║├

ąĶŪ¾ŅA£yųąŻ¼░č╬š“ų„ūā┴┐”ūā╗»╩Ū┼ąöÓųąķLŲ┌╩ął÷ū▀ä▌Ą─╗∙▒Š╣▓ūRĪŻųąć°┤¼ģfį┌2023─ĻĄ─ŽĄ┴ąĘų╬÷ųąųĖ│÷Ż¼ė░Ēæą┬ę╗▌å╩ął÷ų▄Ų┌ūā╗»Ą─ę¬╦žų▓Įė╔“ĮøØ·░lš╣→║Ż▀\į÷ķL→įņ┤¼ąĶŪ¾”Ą─å╬ĘĮ├µĀ┐ę²Ž“╝╚░³║¼ų▒ĮėĄ─ĮøØ·ūā┴┐Ż¼ėų╚┌╚ļęÄätĪó╝╝ągĪó╣®ĮoĄ╚ČÓųž“ą┬ūā┴┐”╣▓═¼ū„ė├Č°▐DūāĪŻĮ³ā╔─ĻĄ─╩ął÷░lš╣“×ūC┴╦▀@ĘNūā╗»Ż¼ę▓ŅA╩Šų°╬┤üĒųąķLŲ┌╩ął÷░lš╣Ą─╗∙▒Š▀ē▌ŗŻ¼╝┤“ĮøØ·Ų½╚§Ż¼ęÄätį÷ÅŖŻ¼╣®Įo▒ŻĄūŻ¼Ä¦äė┐é╣®ąĶĄ─Š∙║ŌĘĆČ©”ĪŻ

Ż©ę╗Ż®ĮøØ·į÷╦┘ŅAŲ┌Ž┬ąąŻ¼║Ż▀\ąĶŪ¾▓╗Š∙Ż¼ą┬įņ┤¼ų▄Ų┌Ž“╔ŽØō┴”ėąŽ▐

1.╩└ĮńĮøØ·░lš╣Ą─ŅAŲ┌Ų½╚§

į┌ČÓųž╠¶æ»B╝ėų«Ž┬Ż¼╚½Ū“ĮøØ·└^└m├µ┼R│ų└m═©├ø║═į÷ķLŪ░Š░Ą═├įĄ─└¦Š│ĪŻų„ę¬ÖCśŗŅA£y2024─Ļ╚½Ū“ĮøØ·į÷╦┘īó└^└mĘ┼ŠÅŻ¼ĮøØ·║Žū„┼c░lš╣ĮM┐ŚŻ©OECDŻ®ŅA£yį÷ķL2.7%Ż¼ć°ļHžøÄ┼╗∙ĮĮM┐ŚŻ©IMFŻ®ŅA£yį÷ķL2.9%Ż¼╩└ĮńŃyąąŅA£yį÷ķL2.4%ĪŻ┴Ē═ŌŻ¼į┌äéäéķ]─╗Ą─▀_╬ų╦╣šōē»╔ŽŻ¼│¼▀^░ļöĄęį╔ŽŻ©56%Ż®Ą─╩ūŽ»ĮøØ·īW╝ęŅAėŗ╚½Ū“ĮøØ·Į±─Ļīóū▀╚§ĪŻ▀@ą®ŅAŲ┌’@ų°Ą═ė┌▒Š╩└╝oęįüĒĄ─į÷╦┘Š∙ųĄĪŻĘ┼č█Ė³ķLŠSČ╚Ż¼Ė³ČÓÖCśŗę▓ŅA£y╩└ĮńĮøØ·īó▀M╚ļ3%ū¾ėęĄ─Ą═į÷ķLģ^ķgĪŻ

2.║Ż▀\į÷┴┐ėąŽ▐Ż¼╝ÜĘųąĶŪ¾▓╗Š∙

╩└ĮńĮøØ·░lš╣ą╬ä▌Ā┐äė║Ż▀\┘Qęū┴┐Ą─ūā╗»Ż¼═Ųäė║Ż▀\┘Qęū┴┐┐ņ╦┘į÷ķLĄ─ėą└¹ę“╦ž▓╗ūŃĪŻŅAėŗĄĮ2030─Ļ─ĻŠ∙║Ż▀\┘Qęūį÷╦┘┼c╚½Ū“GDPį÷╦┘ŽÓĘ┬Ż¼į÷╦┘īóĄ═ė┌3%ĪŻĮ³╚²─ĻüĒŻ¼║Į▀\╝ÜĘų╩ął÷ć└ųžĘų╗»Ż¼╝»▀\ĪóĖ╔╔óžø▀\Īóę║žø▀\▌öĪó╠ž▀\Ą╚ŅIė“Č╝ĮøÜv┴╦╗“š²į┌ĮøÜvĖ„ūįĄ─“Ė▀╣Ō╗“ø]┬õ”Ż¼┐═▀\į┌ĮøÜv“║«Č¼”║¾ų▓Į’@¼F│÷ĘeśO█EŽ¾ĪŻ╬┤üĒŻ¼ĮøØ·į÷╦┘Ų½╚§Ż¼║Ż▀\į÷┴┐ėąŽ▐Ż¼»B╝ė═╗░l╩┬╝■Ż¼║Į▀\╩ął÷╝ÜĘųŅIė“ąĶŪ¾▓╗Š∙īó│╔×ķ“│ŻæB”ĪŻ

Ż©Č■Ż®£p┼┼ą┬ęÄ┬õĄžŻ¼┤¼ĻĀĖ³ą┬╠ß╦┘Ż¼═Ųäėų▄Ų┌Ž“╔ŽĄ─äė┴”į÷ÅŖ

1.IMO£p┼┼─┐ś╦┤¾Ę∙╠ßŪ░Ż¼ÜW├╦£p┼┼Ę©ęÄīŹ╩®Ż¼┤¼ĻĀ▐Dą═ē║┴”Ų╚Ūą

2023─Ļ╩Ū║Į▀\£ž╩ęÜŌ¾w£p┼┼ėųę╗éĆ└’│╠▒«ų«─ĻĪŻć°ļH║Ż╩┬ĮM┐ŚŻ©IMOŻ®š{š¹“£p┼┼─┐ś╦”Ż¼ĄĮ2050─Ļū¾ėę▀_ĄĮā¶┴Ń┼┼Ę┼Ż╗╠µ┤·╚╝┴ŽĄ─æ¬ė├▀M│╠╝ė╦┘Ż¼ĄĮ2030─Ļš╝▒╚ų┴╔┘▀_ĄĮ5%Ż¼▓ó┴”ĀÄ▀_ĄĮ10%ĪŻÜW├╦┴óĘ©╝ė╦┘║Į▀\├ō╠╝Ż¼īó║Į▀\śI╝{╚ļĪČÜW├╦┼┼Ę┼Į╗ęū¾wŽĄųĖ┴ŅŻ©EU ETSŻ®ĪĘŻ¼┴óĘ©ĪČÜW├╦║Ż▀\╚╝┴ŽŚl└²Ż©FuelEU MaritimeŻ®ĪĘŻ¼╝Ü╗»ĪČ┐╔į┘╔·─▄į┤ųĖ┴ŅŻ©RED IIIŻ®ĪĘĪŻ2024─Ļ1į┬1╚šŻ¼║Į▀\śI╝{╚ļEU ETSš²╩Įķ_╩╝╔·ą¦ĪŻÜW├╦Ž╚ė┌IMOĄ╚Ųõ╦³ĮM┐Śķ_╩╝ćLįć═©▀^╩ął÷╩ųČ╬╝ė╦┘═Ųäė║Į▀\├ō╠╝▀M│╠ĪŻ

2.┤¼²gĮYśŗ▓Į╚ļĖ³╠µģ^ķgŻ¼ūį╚╗Ė³ą┬»B╝ė£p┼┼Ą╣▒ŲĦäėą┬└Ž┤¼▓░▐DōQ

Å─Üv╩Ę╔Ž┐┤Ż¼├┐┤╬┤¼▓░Ą─╝»ųąŽ┬å╬║═Į╗ĖČĢ■ķ_åóę╗▌åą┬ų▄Ų┌ĪŻ▒Š╩└╝o│§Ą──Ū▌å┤¾ų▄Ų┌│╔Š═┴╦Üv╩Ęėåå╬Ą─śOųĄŻ¼Į╗ĖČ┴╦«öŪ░┤¼ĻĀųąĮ³ę╗░ļĄ─┤¼▓░ĪŻÅ─2008─Ļ┤¾ęÄ─ŻĮ╗ĖČķ_╩╝ŠÓĮ±Ż¼ęčėą16─ĻŻ╗╚ń╣¹į┘┐╝æ]«öŪ░«a─▄Ūķørį┘╝ė3─ĻĮ╗┤¼Ų┌Ż¼¼Fėą┤¼ĻĀųą┤¾┴┐▒Š╩└╝oŪ░10─ĻĮ╗ĖČĄ─┤¼▓░┤¼²gęčĮøĮėĮ³╗“│¼▀^20─ĻĪŻ▀@ą®┤¼▓░ūį╔Ēę▓ę¬▀M╚ļūį╚╗Ė³ą┬ų▄Ų┌ĪŻį┘┐╝æ]ĄĮ£p┼┼ęÄät╝ė╦┘┬õĄžŻ¼¤ošō╩Ū╝╝ąg▀Ć╩Ū▀\ĀIųĖś╦Ż¼▀@ą®┤¼▓░║▄ļyØMūŃ2030─ĻļAČ╬┐╝║╦Ą─ę¬Ū¾ĪŻ╠ßŪ░ū÷║├╣سc▀xō±Ż¼▀Mąą┤¼ĻĀĖ³ą┬ęčĮø│╔×ķįĮüĒįĮČÓ║Į▀\╣½╦Šųžę¬Ą─æ┬įå¢Ņ}ĪŻ

3.£p┼┼┤ļ╩®╚šØu├„╬·Ż¼ŽÓĻP└¹ęµĘĮ╝ė╦┘▓╝Šų

├µī”║Į▀\£p┼┼Ą─ą┬ą╬ä▌Ż¼Ž╚õh┤¼¢|Īóų„┴„┤¼ÅS/ų„ÖCÅSĪó─▄į┤Š▐Ņ^ęčĮøķ_╩╝ų„ī¦Īó╠ß╣®╗“▓╝ŠųČÓĘNĘĮ░ĖĪŻ╣Ø─▄Łh▒Ż┤¼ą═Īó╝ū┤╝/░▒/╗ņäėĄ╚ČÓĘNäė┴”ą╬╩ĮĪó╠╝▓ČūĮĄ╚ČÓĘNĄ═╠╝Īó┴Ń╠╝Īóžō╠╝╝╝ągų▓Į│╔╩ņ╗“š²į┌╝ė╦┘╔╠śI╗»ĪŻśIĮńī”╝╝ąg┬ĘŠĆĄ─▀xō±╚įį┌╠Įėæ┼c╦╝┐╝Ż¼Ą½ĮŌøQĘĮ░ĖĄ─│╔╩ņČ╚ęčĮø┤¾Ę∙╠ßĖ▀Ż¼ų„ę¬╝»ųąį┌║¾Ų┌│╔▒Š╔ŽĄ─┐╝┴┐ĪŻ

Ż©╚²Ż®Į╗┤¼╦┘Č╚╝ė┐ņŻ¼«a─▄öUÅłėąŽ▐Ż¼▒ŻšŽų▄Ų┌Ž“╔ŽĄ─┌ģä▌ĘĆČ©

1.═Ļ╣żĮ╗ĖČ┴┐ĘĆ▓Į╠ß╔²Ż¼«a─▄└¹ė├┬╩┤¾Ę∙╗ž╔²

2023─ĻŻ¼╚½Ū“įņ┤¼śI═Ļ╣żĮ╗ĖČ┤¼▓░═¼▒╚į÷ķL16.2%Ż¼▀@éĆį÷Ę∙╩Ū╔Žę╗▌åĖ▀ĘÕ║¾ūŅ┤¾Ą─į÷Ę∙Ż¼ę▓╩╣Ą├╚½Ū“╗Ņ▄S«a─▄└¹ė├┬╩šŠ╔Ž┴╦ą┬Ė▀Č╚Ż¼┤¾ų┬£y╦ŃęčĮø▀_ĄĮ90%ĪŻųąć°┤¼ģf«a─▄└¹ė├▒O£yųĖöĄŻ©CCIŻ®2023─Ļ╚²╝ŠČ╚Ą─öĄųĄ10─ĻüĒ╩ū┤╬═╗ŲŲ800³cŻ¼Å─▀@ę╗é╚├µ┤_šJ«öŪ░«a─▄Ą─ŠoÅł│╠Č╚ĪŻ

2.╗Ņ▄S┤¼ÅSöĄ┴┐└^└m╬«┐sŻ¼╣®ąĶĻPŽĄļyėąĖ─ūā

╔Žę╗▌å┤¾ų▄Ų┌╩ął÷Įėå╬┼c«a─▄öUĮ©ŽÓ═¼▓ĮŻ¼▒Š▌å╩ął÷Å═╠KęįüĒŻ¼įņ┤¼ą┬«a─▄Ą─öUÅł╩«ĘųėąŽ▐Ż¼╔§ų┴╚½Ū“╗Ņ▄S┤¼ÅSĄ─öĄ┴┐▀Ć╠Äė┌Ž┬ąą═©Ą└ĪŻ▓╗▀^Ż¼╗Ņ▄S┤¼ÅSöĄ┴┐£p╔┘▓ó▓╗─▄ų▒ĮėĘ┤ė│«a─▄┐é┴┐Ą─ūā╗»Ż¼Ę┤Č°¼Fėą«a─▄ę“×ķ╣▄└ĒĮM┐ŚĄ├«öĪó╝╝ąg─▄┴”╠ß╔²Īó«a╣®¾wŽĄĘĆČ©Ą╚ę“╦ž═┌Š“│÷Ė³┤¾Ą─Øō┴”ĪŻĄ½╗Ņ▄S┤¼ÅSöĄ┴┐Ą─£p╔┘šf├„ā×┘|«a─▄Ą─“ŽĪ╚▒”Ż¼ę▓▒Ē├„«öŪ░Ą─╣®ąĶĻPŽĄČ╠Ų┌║▄ļyėą╦∙Ė─ūāĪŻ

3.«a─▄øQČ©Ė▀Č╚Ż¼ęÄ─ŻøQČ©Ę▌Ņ~

ą┬įņ┤¼╩ął÷Ą─ųąķLŲ┌ąĶŪ¾ĘĆČ©Ž“║├Ż¼øQČ©▒Š▌åų▄Ų┌ķLŲ┌ū▀ä▌Ą─╠ņŲĮĖ³ČÓāAŽ“┴╦“╣®æ¬Č╦”Ż¼╝┤«a─▄ßīĘ┼Ą─╔ŅČ╚øQČ©┴╦─ĻČ╚╩ął÷Ą─Ė▀Č╚Ż¼«a─▄Ą─ęÄ─ŻīŹ┴”øQČ©┴╦─ĻČ╚╩ął÷Ą─Ę▌Ņ~ĪŻÅ─2021─ĻęįüĒĄ─ą┬Įėėåå╬┴┐┼c«a─▄░lš╣┐╔ęį┐┤ĄĮŻ¼ā╔š▀ęčĮøį┌┌ģ═¼Ż©łD8Ż®ĪŻÅ─▀@ę╗³c╔Ž┐┤Ż¼╬┤üĒįņ┤¼śIĄ─ĖéĀÄ▓╗āH╩Ū╝╝ągŅIė“Ą─ĖéĀÄŻ¼▒Ż│ų«a─▄ęÄ─Ż║═ĘĆČ©śO×ķĻPµIĪŻėą┴╦«a─▄Ż¼Š═ėą┴╦╩ął÷Ż¼Ė³ėą┴╦Ę▌Ņ~ĪŻ

╚²ĪóČ╠Ų┌╩ął÷┐┤ĻPµIę“╦žŻ¼ą┼ą─Ž┬Ą─’LļUĘ└┐ž

Č╠Ų┌╩ął÷Ą─ŅA┼ą╩Ūę╗ĒŚśO×ķÅ═ļsĄ─╣żū„ĪŻĘĆČ©Ž“║├Ą─ųąķLŲ┌╩ął÷ąĶŪ¾╚ń║╬▐D╗»×ķČ╠Ų┌╩ął÷Ą─īŹ┘|ėåå╬╔µ╝░ĄĮĖ„ĘNĘĮ├µę“╦žĄ─ÖÓ║ŌĪŻ«öŪ░Ż¼╩└Įńš■Įøą╬ä▌Å═ļsČÓūāŻ¼═╗░l╩┬╝■Ņl░lŻ¼║Į▀\╩ął÷Ą─▓╗┤_Č©ąį’@ų°į÷╝ėĪŻśIĮńÅ─▓╗═¼ĮŪČ╚ĮŌūx┼cĘų╬÷Ż¼ėą└¹┼c▓╗└¹ę“╦žį┌╦▓ŽóķgŠ═░l╔·┴╦╗źōQĪŻ├µī”▀@ĘNÅ═ļsĄ─ą╬ä▌Ż¼ųąć°┤¼ģf▀xō±╗∙ė┌ųąķLŲ┌╩ął÷ąĶŪ¾Ą─╗∙▒Š├µüĒ┐┤Č╠Ų┌Ą─ų„ŠĆŻ¼╠ß╩Š’LļU┼c▓╗┤_Č©ąįŻ¼└^└m▀xō±ą┼ą─Ż¼ū÷║├└^└mŪ░ąąĄ─£╩éõėŁĮė2024ĪŻ

┌ģä▌1

ė═┤¼Īó╔óžø┤¼Īó┐═┤¼ŅAŲ┌Ė³║├Ż¼ųąąĪą═┤¼▓░ÖCė÷Ė³ČÓ

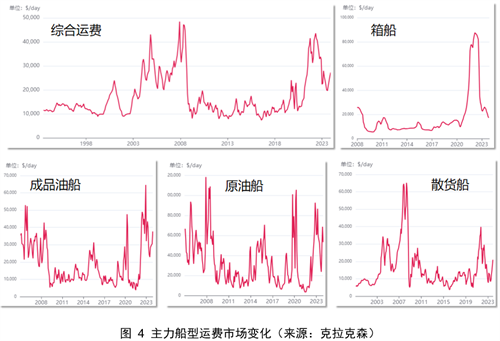

ė═Īó╔óĪó┐═╚²ą═┤¼▓░Ą─╣®ąĶ“┐šķgĖ³┤¾”ĪŻą┬įņ┤¼╩ął÷Å═╠KęįüĒŻ¼╝»čbŽõ┤¼ĪóÜŌ¾w┤¼Īó╠žĘN┤¼Īóė═┤¼Ą╚ų„┴”┤¼ą═ŽÓ└^░l┴”Ż¼│╔×ķę╗Č©ĢrŲ┌ā╚ę²ŅI╩ął÷į÷ķLĄ─äė┴”į┤ĪŻÅ─ąĶŪ¾╔Ž┐┤Ż¼ī”ė═┤¼Īó╔óžø┤¼Īó┐═┤¼▀\┴”ąĶŪ¾Ą─ŅAŲ┌Ė³║├Ż¼ė═┤¼╩šęµ╠Äė┌Üv╩ĘĖ▀╬╗Ż¼╔óžø┤¼╩šęµ║├ė┌Į³10─ĻŠ∙ųĄŻ¼┐═┤¼▌d┐═┴┐═¼▒╚┤¾Ę∙╗ž╔²ĪŻÅ─╣®Įo╔Ž┐┤Ż¼╩ų│ųėåå╬ųąŻ¼ė═┤¼Īó╔óžø┤¼š╝┤¼ĻĀ▒╚└²’@ų°Ą═ė┌Š∙ųĄŻ¼ŲõųąįŁė═┤¼š╝▒╚āHėą4.6%Ż¼╔óžø┤¼ę▓āH×ķ8.4%Ż¼šf├„į┌Į©▀\┴”ėąŽ▐ĪŻ

ųąąĪą═┤¼ĻĀĄ─“└Ž┤¼Ė³ČÓ”ĪŻŪ░╬─ęčĮøĘų╬÷┴╦╚½Ū“┤¼ĻĀĄ─┤¼²gĮYśŗŻ¼Ųõųą¼Fėą┤¼ĻĀųąąĪą═┤¼▓░┤¼²gĮYśŗŲ½┤¾ĪŻęį╦ęöĄėŗŻ¼5╚fDWTęįŽ┬Ą─ųąąĪą═┤¼▓░š╝┤¼ĻĀ▒╚└²Ė▀▀_66.1%Ż¼Č°Ųõųą┤¼²g│¼▀^15─ĻĄ─┤¼▓░š╝▒╚Ė³╩ŪĖ▀▀_38.7%Ż¼Ųõųą│¼20─Ļę▓ėą29.4%ĪŻ┴Ē═ŌŻ¼┐╝æ]ĄĮÜWų▐EU ETSęčĮø╔·ą¦Ż¼ÜWų▐┤¼¢|│¼▀^15─ĻĄ─┤¼▓░š╝▒╚š╝╚½Ū“┐é┤¼ĻĀ▒╚└²Ą─13.4%Ż¼Č°ŪęųąąĪą═Ė▀²g┤¼▓░▒╚└²Ų½Ė▀Ż¼×ķČ╠Ų┌╩ął÷╠ß╣®┴╦ÖCė÷ĪŻ

┌ģä▌2

═Ļ╣ż┴┐ĘĆ▓Įį÷╝ėŻ¼Įėå╬┴┐▒Ż│ųĘĆČ©

ųąć°┤¼ģf─Żą═ŅA£yŻ¼2024─Ļą┬┤¼═Ļ╣żĮ╗ĖČ┴┐ėą═¹═╗ŲŲ3700╚fCGTŻ¼Įėå╬┴┐ĘĆČ©į┌4000╚fCGTū¾ėęĪŻę╗ŠĆ┤¼ÅSį┌Į©┤¼▓░ėåå╬’¢ØMŻ¼“┐ņĮ╗┤¼”ęŌįĖ▌^ÅŖŻ¼ę▓š²į┌═©▀^ČÓĘN┤ļ╩®╔Ņ═┌«a─▄Øō┴”Ż¼╗Ņė├ąąśI┘Yį┤Ż¼▀Mę╗▓Į╠ß╔²Į╗┤¼─▄┴”ĪŻ

┌ģä▌3

┤¼ĻĀŠG╔½╗»▐Dą═╝ė╦┘Ż¼ųŲįņŠG╔½╗»╔²╝ē╝ė┐ņ

├ķ£╩┤¼▓░╚½ē█├³ų▄Ų┌£p┼┼Ż¼┐╔╠µ┤·╚╝┴ŽĪóą┬ą═╣Ø─▄╝╝ągæ¬ė├│╔×ķ«öŪ░ą┬Į©┤¼▓░Ą─ų„ę¬▀xĒŚĪŻ£p┼┼ęÄätų„ī¦Ž┬Ż¼ą┬įņ┤¼ėåå╬ųąęčėąĮėĮ³ę╗░ļĄ─┤¼▓░╩╣ė├╗“£╩éõ╩╣ė├┐╔╠µ┤·╚╝┴ŽŻ¼╝s╦─Ęųų«ę╗Ą─ėåå╬╩╣ė├ę╗ĒŚ╗“ČÓĒŚ╣Ø─▄╝╝ągĪŻįĮĮėĮ³2030─ĻŻ¼┤¼ĻĀŠG╔½╗»┌ģä▌īó╝ė╦┘ĪŻįņ┤¼śIį┌ŠG╔½▐Dą═╔Žų„äėąįš²į┌╝ėÅŖĪŻ2023─ĻŻ¼ųąć°š■Ė«ėĪ░lĪČ┤¼▓░ųŲįņśIŠG╔½░lš╣ąąäėŠV꬯©2024—2030─ĻŻ®ĪĘŻ¼╠ß│÷ŠG╔½«aŲĘĪó─▄į┤└¹ė├ą¦┬╩ĪóŠG╔½╣®æ¬µ£╣▄└Ē¾wŽĄĄ╚ą┬ę¬Ū¾ĪŻųąć°įņ┤¼śIę²ŅI╩└ĮńŠG╔½░lš╣▀M╚ļą┬ļAČ╬ĪŻ

┌ģä▌4

┤¼Ų¾ĮøĀIųĖś╦Ž“║├Ż¼╬┤üĒėą═¹│ų└mĖ─╔Ų

2023─ĻŻ¼ėą└¹ė┌įņ┤¼Ų¾śIą¦ęµ│ų└mĖ─╔ŲĄ─╩ął÷ŁhŠ│ŽÓī”śĘė^ĪŻą┬įņ┤¼╩ął÷ąĶŪ¾╗Ņ▄SŻ¼ą┬┤¼ārĖ±└^└mį÷ķLŻ¼┤¼ė├õō░ÕārĖ±į┌Ą═╬╗š╩ÄŻ¼╚╦├±Ä┼ģR┬╩ūā╗»┐é¾w╔Žėą└¹ė┌śI┐āĖ─╔ŲĪŻ═¼ĢrŻ¼╣ŪĖ╔┤¼Ų¾╝ė┐ņųŪĖ─öĄ▐D▓ĮĘźĪó╝ė┤¾╝╝ągäōą┬═Č╚ļĪó╝ėÅŖŠ½ęµ╣▄└Ē┴”Č╚Ż¼Ų¾śIą¦ęµĄ├ĄĮ├„’@Ė─╔ŲĪŻō■ĮyėŗŻ¼2023─Ļ1-11į┬Ż¼ųąć°ęÄ─Żęį╔Ž┤¼▓░╣żśIŲ¾śIīŹ¼Fų„ĀIśIäš╩š╚ļ═¼▒╚į÷ķL23%Ż¼└¹ØÖ═¼▒╚į÷ķL77.5%ĪŻų„ĀI╩š╚ļ└¹ØÖ┬╩▀_ĄĮ4.1%Ż¼═¼▒╚╠ßĖ▀1.3éĆ░┘Ęų³cĪŻ2024─ĻŻ¼ļSų°Ė³ČÓĖ▀ār┤¼▓░Į╗ĖČŻ¼┤¼▓░ąąśIą¦ęµ╦«ŲĮīó│ų└mĄ├ĄĮĖ─╔ŲĪŻ

▓╗┤_Č©ąį1

ī”Ę©ęÄł╠ąąą¦╣¹Ą─ė^═¹ė░Ēæ╩ął÷Ž┬å╬╣ØūÓ

║Ż╩┬ŅIė“ī”ė┌ÜW├╦╗“IMOęÄätł╠ąąą¦╣¹╚įį┌ė^═¹ĪŻIMO╩ął÷┤ļ╩®═Ų▀tĄĮ2025─ĻŻ¼ÜW├╦EU ETSųąĄ─“╠╝┼õŅ~”īŹ╩®╝Üät╔ą╬┤═Ļ╚½├„┤_ĪŻ░³║¼┤¼¢|į┌ā╚Ą─ŽÓĻP└¹ęµĘĮ╚įį┌ėæšōĪóė^═¹╔§ų┴«a╔·ę╗ą®Į╣æ]ĪŻČ°▀@ĘNė^═¹┐╔─▄Ģ■ļSų°2024╗“2025─Ļš■▓▀Ą─Š▀¾wīŹ╩®▐Dūā×ķĖ³├„┤_ĪóĖ³ĘeśOĄ─▐Dą═ąąäėŻ¼ę▓┐╔─▄ī¦ų┬Č╠Ų┌Ą─╩ął÷▓©äėĪŻ

▓╗┤_Č©ąį2

▀\┘M╩šęµ┼cįņ┤¼Īóė├┤¼│╔▒ŠĄ─ŲĮ║Ōė░Ēæ╩ął÷Ž┬å╬ĘeśOąį

▀\┘M╩šęµĄ─▓╗┤_Č©ąį┼cĖ▀┤¼ārĪóą┬ą═ŪÕØŹ╚╝┴Ž▌^Ė▀Ą─╩╣ė├│╔▒Šķg├¼Č▄ė░Ēæ┴╦▓┐Ęų┤¼¢|Ą─Ž┬å╬╣ØūÓĪŻųąć°┤¼ģfĘų╬÷šJ×ķŻ¼▓┐Ęų┤¼ą═į┌Ė▀┤¼ārŁhŠ│Ž┬Ą─│╔▒Š╗ž╩šŲ┌īóĢ■čėķLŻ¼┐╔─▄ė░Ēæ▓┐Ęų┤¼¢|Ą─Ž┬å╬øQą─ĪŻ▓╗▀^ĄĮ─┐Ū░×ķų╣Ż¼ųąąĪą═┤¼▓░Ą─│╔▒Š╗ž╩šę└╚╗┐╔ė^Ż¼ę▓Ę¹║ŽÜWų▐ģ^ė“▀\ĀI┤¼ą═Ą─╠ž³cŻ¼▀@ę▓╩Ū┐┤║├ųąąĪą═┤¼▓░Ą─┴Ēę╗ę“╦žĪŻ┴Ē═ŌŻ¼ŠC║Ž┐╝æ]«öŪ░ŠG╔½╝ū┤╝Ą╚ą┬ą═╚╝┴ŽĄ─╩╣ė├│╔▒ŠŻ¼║▄ļy┼cé„Įy╚╝┴Žą╬│╔ĖéĀÄ┴”ĪŻ

▓╗┤_Č©ąį3

═╗░l╩┬╝■Ą╚▓╗┤_Č©ąįę“╦žė░Ēæ«aśIĘĆČ©

ĄžŠēš■ų╬Īóūį╚╗×─║”Īóę▀Ūķ╝▓▓ĪĪóĮ╚┌ūāŠųĄ╚║Ļė^┤¾ŁhŠ│▓╗┤_Č©ąįį÷╝ėĪŻųą¢|ą╬ä▌╚šØuÅ═ļsŻ¼ČĒקø_═╗╚įį┌└^└mŻ¼│»ĒnŠųä▌į┘Č╚ŠoÅłĪŻĖ╔║ĄĪó║ķ╦«ĪóĄžšĪó’L▒®Ą╚Ė„ĘNśOČ╦╠ņÜŌŅl░lŻ¼╚½Ū“╣®æ¬µ£ĻPµI╣سcįŌ╩▄ø_ō¶Ą─┤Ó╚§ąįį÷╝ėĪŻ┴Ē═ŌŻ¼▀M╚ļ2024─ĻŻ¼├└į¬╝░ŲõĮĄŽóŅAŲ┌│╔×ķ“ų„┴„”Ż¼Ė„ć°žøÄ┼ģR┬╩Īó└¹┬╩ęį╝░┤¾ū┌╔╠ŲĘārĖ±Š∙īó╩▄ĄĮ▓©äėė░ĒæŻ¼ę╗ą®’LļUę▓┐╔─▄ļSų«Č°╔·ĪŻ

╦─Īó┐éĮY

▒Š▌å╩└Įńą┬įņ┤¼╩ął÷ų▄Ų┌╝╚ėą┼c▀^═∙Üv╩Ęų▄Ų┌Ą─ŽÓ╦Ųų«╠ÄŻ¼ėų╚┌╚ļę╗ą®ą┬Ą─═╗░lūā┴┐Ż¼’@¼F│÷ą┬ļAČ╬Ą─╠ž³cĪŻ2024─ĻŻ¼ųąć°┤¼▓░╣żśIę¬ņ¢╣╠ā×ä▌Ż¼ĘĆųąŪ¾▀MŻ¼╝╚ę¬ū÷║├╩ął÷ŅA┼ą┼cĘ└┐ž’LļUŻ¼Ė³ę¬ų°┴”ĮŌøQ║├«aśIČ╠░ÕŻ¼Ė▀┘|┴┐īŹ¼F─▄┴”┼cą¦ęµĘĆ▓Į╠ß╔²ĪŻ

ś╦║ׯ║ ╩└Įńą┬įņ┤¼

×ķ─Ń═Ų╦]

▀BįŲĖ█Ż║Ė▒┐éĮø└ĒŅÖ╩žėŅę“╣żū„ūāäė▐o┬Ü

1į┬22╚š░l▓╝═ĒķgŻ¼▀BįŲĖ█Ż©601008Ż®╣½ĖµĘQŻ¼ĮŁ╠K▀BįŲĖ█Ė█┐┌╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░╣½╦ŠĪ▒Ż®ČŁ╩┬Ģ■ė┌2024─Ļ1į┬22╚š╩šĄĮŅÖ╩žėŅŽ╚╔·╠ßĮ╗Ą─▐o┬Ü╔ĻšłĪŻŅÖ╩žėŅŽ╚╔·ę“╣żū„ūāäėįŁę“╔Ļšł▐o╚ź╣½╦ŠĖ▒┐éĮø└Ē┬Ü䚯¼▐o┬Ü║¾▓╗į┌╣½╦Š╝░Ųõ┐ž╣╔ūė╣½╦Šō·╚╬Ųõ╦¹┬ÜäšĪŻ...

2024-01-22 21:08:32

Bramble Energy═Ų│÷╩└Įń╩ū╦ęPCBFC“īäėÜõļŖäė┤¼

Į³╚šŻ¼ėóć°äōą┬─▄į┤╝╝ąg╣½╦ŠBramble Energyą¹▓╝═Ų│÷┴╦╩└Įń╩ū╦ęė╔ėĪ╦óļŖ┬Ę░Õ╚╝┴ŽļŖ│ž(PCBFC)“īäėĄ─ÜõļŖäė┤¼Ż¼ś╦ųŠų°┤¼ė├╚╝┴ŽļŖ│ž╝╝ągæ¬ė├║═Üõäė┴”┤¼▓░ķ_░l▀_ĄĮ┴╦ę╗éĆą┬Ą─└’│╠▒«ĪŻįō╣½╦Š▒Ē╩ŠŻ¼Ž┬ę╗▓Įīóķ_░l─▄ē“į┌║Ż╩┬ąąśIīŹ¼FĖ³ÅVĘ║æ¬ė├Ą─ėĪ╦óļŖ┬Ę░Õ╚╝┴ŽļŖ│žŽĄĮyĪŻ...

2024-01-22 20:25:34

║Ż╩┬Ęų╬÷ÖCśŗŻ║╣®æ¬µ£╩▄äō│╠Č╚ęč│¼ą┬╣┌ŻĪ

ąąśIų¬├¹║Ż╩┬ū╔įāÖCśŗSea-Intelligence▒Ē╩ŠŻ¼┼cą┬╣┌▓ĪČŠ┤¾┴„ąą│§Ų┌ŽÓ▒╚Ż¼«öŪ░╝t║Ż║ĮŠĆĄ─ųąöÓęčĮøī”╣®æ¬µ£įņ│╔┴╦Ė³┤¾Ą─ŲŲē─ĪŻ...

2024-01-22 20:18:51

░═─├±R▀\║ė═©ąą┴┐└^└mŽ┬ĮĄ

╝t║ŻŠųä▌Ą─¤ßČ╚č┌╔w┴╦░═─├±R▀\║ėĄ─Øōį┌╬ŻÖCĪŻ░═─├±RĖ╔║Ąī”╚½Ū“╣®æ¬µ£Ą─ė░Ēæ▀h╬┤ĮY╩°Ż¼įōć°ęč▀M╚ļ║Ą╝ŠŻ¼Č°║Ą╝Šīó│ų└mĄĮ5į┬ĪŻ...

2024-01-22 20:16:39

²Rą─ģfĪ░ŠGĪ▒ŻĪ▒▒═Ō×®╣▓Į©ŠG╔½║Į▀\╣▓═¼¾w

1į┬19╚šŻ¼╚½Ū“┤¼¢|ĪóĄ═╠╝╚╝┴Ž╣®æ¬╔╠ĪóÖz£yšJūCĪóčbéõųŲįņ║═Į╚┌ÖCśŗĄ╚╬ÕĘĮ├µ²łŅ^ÖCśŗīó²RŠ█║ń┐┌Ż¼╣▓═¼│╔┴ó▒▒═Ō×®ć°ļH║Į▀\ŠG╔½░lš╣╣▓═¼¾w...

2024-01-22 20:07:56

šŃĮŁ╩Ī║Żč¾ĮøØ·░lš╣Åd│╔┴óÆņ┼Ų

20╚š╔Ž╬ńŻ¼šŃĮŁ╩Ī║Żč¾ĮøØ·░lš╣ÅdĮę┼Ųāx╩Įį┌║╝ų▌┼eąąŻ¼▀@╩ŪšŃĮŁ║Żč¾ĮøØ·░lš╣╩Ę╔ŽĄ─ę╗╝■┤¾╩┬ĪŻ╩Ī╬»Ė▒Ģ°ėøĪó╩ĪķL═§║Ų║═Ė▒╩ĪķL┐┬╝¬ą└╣▓═¼×ķšŃĮŁ╩Ī║Żč¾ĮøØ·░lš╣ÅdĮę┼ŲĪŻ...

2024-01-21 12:44:24

▒▒═Ō×®ć°ļH║Į▀\ŠG╔½░lš╣╣▓═¼¾w│╔┴ó

ś╦ųŠų°╔Ž║Ż║ń┐┌ŠG╔½║Į▀\«aśI╔·æB╚”│§Š▀ļrą╬Ż¼╬┤üĒīóīŹ¼Fģ^ė“ā╚«aśIµ£Ė„Łh╣Øų„¾wų«ķgā×ä▌╗źčaĪó┘Yį┤╣▓ŽĒĪó║Žū„╣▓┌AĪŻ...

2024-01-19 18:02:54

ųąć°┤¼╚╝ĘeśO═Č╔ĒŠG╔½Ą═╠╝║Į▀\ą┬┘ÉĄ└Į©įO

«öŪ░║═Į±║¾ę╗éĆĢrŲ┌Ż¼ŠG╔½░lš╣╩Ū╬ęć°░lš╣Ą─ųž┤¾æ┬įŻ¼į┌║Į▀\£ž╩ęÜŌ¾w£p┼┼š■▓▀ę¬Ū¾║═─▄į┤ŠG╔½▐Dą═┌ģä▌Ą─═ŲäėŽ┬Ż¼Į³─ĻüĒśIĮńć·└@Ė„ĘN┤¼ė├ŠG╔½─▄į┤ķ_š╣┴╦▓╗═¼│╠Č╚Ą─蹊┐║═īŹ█`ĪŻ...

2024-01-19 16:47:50

┐╦└Ł┐╦╔ŁčąŠ┐Ż║╝t║ŻŠųä▌ī”║Į▀\╩ął÷ė░Ēæįu╣└Ż©Ą┌╬Õ░µŻ®

┐╦└Ł┐╦╔ŁčąŠ┐2024─Ļ1į┬17╚šŠ═╝t║Ż┤¼▓░ė÷ęu╩┬╝■ī”╚½Ū“║Ż▀\┘Qęū╝░Ė„║Į▀\╝ÜĘų╩ął÷ė░Ēæū÷Ą┌╬Õ░µįu╣└Ė³ą┬ĪŻųą╬──ŻēKėåķå┐═æ¶┐╔Ž┬▌d═Ļš¹ł¾ĖµĪŻ...

2024-01-19 15:00:10

╬ęć°╩ū╦ęūįų„║Įąą300TEU╝»čbŽõ┤¼čą░l╝oīŹ

3║Ż└’═ŌŻ¼Ī░ųŪ’wĪ▒╠¢ėŁ├µ±éüĒĪŻĪ░▓╗Ģ■šµū▓╔ŽüĒ░╔Ż┐Ī▒░ą┤¼╔ŽŻ¼ėøš▀▓╗Į¹─¾┴╦░č║╣ĪŻ

═¼ąąĄ─╩«ČÓ╬╗┤¼▓░ąąśIīŻ╝ęĪóį║╩┐Ż¼ę▓Č╝ŠoČóų°╦³Ī¬Ī¬╬ęć°╩ū╦ęūįų„║Įąą300TEUŻ©ś╦£╩ŽõŻ®╝»čbŽõ┤¼Ą─ę╗┼eę╗...

2024-01-19 14:57:49

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2