2025年第三季度全球航運市場預測

2025-07-18 19:39:48

來源:Veson Nautical

編輯:

國際船舶網

我有話要說

當前全球經濟與地緣政治格局受到多重不確定因素影響。以色列與伊朗間的緊張局勢,尤其是霍爾木茲海峽問題正威脅著區域穩定與能源供應路線。胡塞武裝在紅海的活動同樣對蘇伊士運河航運構成風險。石油制裁持續擾亂全球能源市場,而美國進口關稅政策的調整更令國際貿易動態趨于復雜。此外,中國GDP增長的不確定性也為全球經濟復蘇力度蒙上陰影。

以下是Veson Nautical基于平臺數據,對油輪、散貨船、集裝箱船和氣體船運輸領域在不確定因素下可能產生的影響,以及第三季度的市場預測分析。

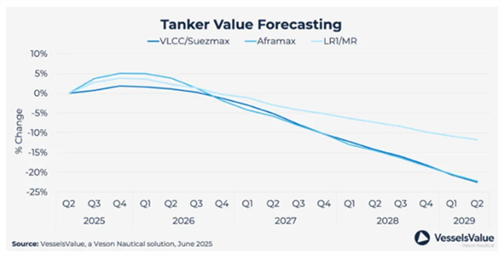

油輪

地緣政治風險、制裁措施及主要受紅海緊張局勢與歐盟對俄油禁令影響的貿易流向轉變,正持續推高油輪運價波動,并刺激噸海里需求增長。

大西洋至亞洲原油貿易的遠程改道支撐了船舶利用率,但新船交付、燃油效率提升及全球石油需求減碳轉型構成下行壓力。

由于拆解量維持低位、新船訂單增加及交付量上升,2025年后船隊增速預計將超越需求,但歐盟碳排放交易體系(EU ETS)和國際海事組織(IMO)脫碳目標等監管壓力可能部分抵消這一趨勢。

能源電氣化、發動機能效提升及消費行為轉變正對石油需求構成結構性壓制,預示著油輪貿易量將面臨長期挑戰。

中國仍是石油需求與貿易量的關鍵變量,但亞洲整體需求疲軟、宏觀經濟脆弱性及通脹壓力正在重塑全球消費格局。

盡管2024年紅海危機曾推動集裝箱船與油輪訂單激增,但2025年新船訂單量已大幅回落。當前新造船價格仍處高位,但隨著船廠產能壓力緩解,未來或將逐步回調。

散貨船

近年新船訂單活動減少,散貨船訂單處于低位,供應增速放緩推動市場供需趨于平衡,但關稅政策及貿易中斷仍為需求帶來不確定性。

中國經濟增長面臨的挑戰,特別是房地產行業疲軟及對出口的過度依賴,預計在2025年削弱干散貨進口需求,對市場平衡產生負面影響。

長期來看,噸海里需求有望增長,主要驅動力包括2026年西芒杜鐵礦投產后,幾內亞至中國鐵礦石運輸航線等新興貿易路徑的形成。

持續的地緣政治緊張局勢,尤其是紅海區域可能再現的胡塞武裝襲擊,或將維持船舶繞行現狀,預計將額外增加約1%的噸海里需求,從而對運價形成支撐。

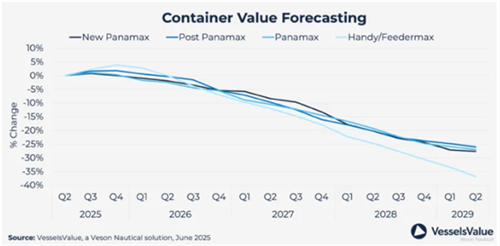

2024年受紅海改道及運價回升刺激,集裝箱船訂單量激增創下紀錄,推高船廠產能利用率,但2025年上半年訂單活動已顯著放緩。

當前集裝箱船與液化天然氣船的新船訂單與運力比值居高不下,疊加新造船價格持續高位,預計將抑制未來訂單增量,從而緩解船廠的產能壓力,并可能導致新造船價格逐步下降。

集裝箱船

雖然2024年至2025年初運價保持堅挺,但隨著船舶運力增速超過需求增長,預計2025年年中起運價將穩步下行,閑置運力規模或將逐步擴大。

近年新船訂單激增推動船隊規模快速擴張:2023年凈增長5.5%,2024年達9.7%,預計2025-2028年間年均增長率將維持在8.2%的高位。

2024年集裝箱船訂單量創下430萬TEU的歷史紀錄,訂單與現有運力比值升至31.1%,受航線調整影響,市場偏好正從新巴拿馬型船轉向超大型集裝箱船(ULCV)。

拆船活動一直較少,但預計將適度增加,尤其是3000TEU以下的小型船舶,因為在預測的運價下跌背景下,運營老舊船舶的經濟性將降低。

經歷疫情期間及2024年紅海危機引發的兩輪訂單狂潮后,2025年集裝箱船訂購活動已顯著降溫。高訂單量疊加新造船價格持續上漲,預計將抑制未來的訂購活動,并緩解船廠產能壓力。

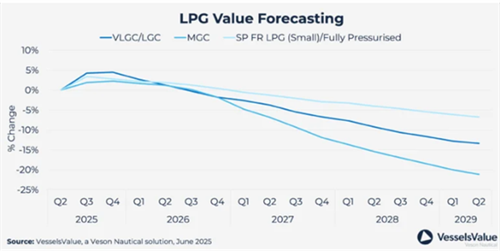

氣體運輸船

美國液化石油氣船(LPG)產量2024年增長5.9%,預計2025年增速將放緩至4.2%。受終端容量限制,2025年出口增速將有所回落,但2026年起有望重拾升勢。

2024年超大型氣體運輸船(VLGC)/超大型液氨運輸船(VLAC)船隊規模擴張10.9%,預計至2028年間將保持7.3%的年均增速。盡管需求穩健,但近期激增的新船訂單可能對收益造成壓力,同時船隊較新,拆船率仍然較低。

中型液化石油氣船隊呈現強勁增長(年均約10.8%),小型船舶則面臨訂單匱乏與船齡老化的雙重壓力,導致該細分市場拆船率持續走高。

2024年超大型氣體運輸船日均收益維持在43,300美元水平,2025年受出口增速放緩影響預計將下行,2026年伴隨終端設施擴建或現短暫反彈,但2027-28年因運力過剩將再度回落。巴拿馬運河通航條件保持穩定,但仍受季節性水位波動影響。

在貿易不確定性(尤其是美中貿易)的背景下,石化天然氣行業面臨產能過剩和需求疲軟的問題,不過亞洲區域內貿易活躍度的提升及宏觀經濟的改善有望支撐中期貨量復蘇。

標簽: 航運

為你推薦

克拉克森研究:全球新造船市場總結

自年初以來,圍繞貿易關稅、紅海局勢、紅海沖突、以及最新以伊戰爭的發展,克拉克森研究提供了多種情境分析,并根據局勢變化不斷調整基準預測。航運運費市場的不確定性逐漸增強...

2025-07-17 20:27:07

110艘!今年油船新船訂單迅速減少

航運界網消息,船舶經紀Gibson在其最新周報中表示,盡管自2025年初以來新造船訂單放緩,但由于2023年至2024年期間的大量訂單即將交付,預計2027年起油輪運力供應將繼續增長。...

2025-07-14 20:41:11

美國政策擾動增加,造船市場階段性下行

2025年上半年,美國出臺針對中國航運造船業的301限制措施,關稅政策隨意出臺、反復無常,疊加伊以沖突等地緣政治事件,大大增加了全球宏觀環境的不穩定性和不確定性。造船市場大幅下滑,新船價格高位松動。...

2025-07-14 09:19:56

船市遇冷!中國船廠訂單大降!都是美國“搗亂”!

經歷了2024年異常強勁的訂單潮后,2025年上半年全球新船訂單明顯放緩。美國對中國船舶行業發起的301調查及相關限制措施已經嚴重擾亂了全球造船市場節奏。受此影響,盡管中國船企仍穩居全球接單榜首,但市占率較去年已大幅下滑,而競爭對手韓國船企市占率則迅速上升,中國的領...

2025-07-13 22:15:50

只對中國船舶收費?韓國船東:繼續在中國船廠下單

針對美國擬對海外汽車運輸船征收高額港口費用的計劃,韓國政府緊急表態,呼吁美方只向中國建造船舶收費,以避免波及韓國航運和汽車產業。然而諷刺的是,韓國最大的汽車運輸船公司Hyundai Glovis近年來正持續在中國船廠下單造船,大幅擴張運力。...

2025-07-08 22:29:30

船隊運力增速乏力,未來拆船量將增加

克拉克森研究近日發布了航運市場年中回顧報告,其全球主管 Steve Gordon 在總結年中趨勢時指出,上半年租船費率指標——克拉克森海運指數(ClarkSea Index)同比僅下降 5%...

2025-07-08 21:00:13

超10%中國船運企業80%運力受美國“301調查”影響

近日,針對美國“301調查”措施對中國船東及中國建造船舶征收港口費用的措施對相關企業的影響,以及美國關稅政策對港口運營的影響,上海國際航運研究中心中國航運景氣指數編制室展開了調查。...

2025-07-08 14:14:24

克拉克森研究:航運市場和造船市場半年報告

克拉克森研究近期將發布全中文《航運市場2025年上半年總結報告》、《新造船市場2025年上半年總結報告》、《航運業綠色環保2025年上半年總結報告》。報告將對克拉克森研究VIP客戶開放下載權限。...

2025-07-07 20:27:24