上市航企:鮮有業務改善者

2016-06-21 16:46:33

來源:航運交易公報

編輯:

國際船舶網

我有話要說

以星航運仍難IPO

不僅是中國航運企業債轉股后沒能真正改善業績,以星航運實行債轉股后,截至目前也未通過IPO讓其銀行等股東全身而退。

2013年以星航運巨虧5.3億美元,2014年一季度再虧6200萬美元。2014年5月19日市場廣為關注的以星航運30億美元債務的資產重組方案最終敲定送審,包括14億美元的債轉股計劃、削減以星航運母公司以色列集團的持股比例至1/3以下和相關債務延期方案。

根據重組方案,以色列集團將向以星航運的債權人交出其持有的99.7%股份,并注資2億美元回購重組后的企業32%的股份以保持其最大股東身份。以色列集團還將提供5000萬美元的流動資金,并注銷2.25億美元的前期貸款。重組方案使以星航運的債務由30億美元降至10億~15億美元,債權人亦接收以星航運68%的股權以尋求上市。除了以色列集團和債券持有人,以星航運的股東還包括海外銀行和船東。

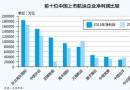

債轉股后,加上2014年做出的退出亞歐航線的決定,以星航運扭轉7年虧損局面,于去年三季度恢復盈利——營業利潤為1200萬美元。盡管如此,因為市場環境惡化和世界貿易放緩,以星航運1月份宣布推遲原定于上半年的IPO計劃。同時,以星航運CEO Rafi Danieli宣布辭任。一季度,以星航運的營業總收入同比下降20%至6.3億美元(見表2)。

展望未來,長江證券研報表示,中國航運企業進行債轉股存在一定的不確定性。第一,在航運企業改革合并同類項之后,盈利能力較差的散運資產已經回歸集團,為上市企業甩掉了一個沉重的包袱;第二,拆船補貼為航運企業持續輸血,上市企業利潤持續受益;第三,基于航運業較高的資產負債率和較差的盈利能力,若行業持續惡化,推進債轉股的可能性將大大提高。從行業景氣度和供需格局方面考慮,債轉股的可能性為:散運>集運>油運。長江證券認為,不包含核心資產處置的債轉股更有利于中國航運企業長期發展。

另外,熔盛重工(位置 評論 新聞 招聘)日前發布公告稱,批準授予董事建議購回股份授權,原股東回購股份有利于上市企業。公告還表示,如果建議購回股份授權獲全面行使,則熔盛重工原大股東張志熔(假設其所持相關股權不變)實際持有股份將占熔盛重工已發行股本所附投票權約20.94%,但董事認為回購股份在現時的情況下不大可能發生。可見,熔盛重工原股東或已對這家當初中國最大的民營造船企業不抱希望。

標簽: 航運業

圖片新聞

上市航企:鮮有業務改善者

上市航企:鮮有業務改善者 中國造船業步入深度調整期

中國造船業步入深度調整期 港航船企大隕落重組轉型謀突圍

港航船企大隕落重組轉型謀突圍 航運業股價集體大幅上漲

航運業股價集體大幅上漲 鐵礦石暴漲引爆航運股蜜臀av亚洲一区中文字幕_成人福利视频在线看_制服丝袜在线91_亚洲一区二三区_日韩精品中文字幕一区_日韩不卡一区二区_色香蕉久久蜜桃_欧美日韩亚州综合_日韩一区二区电影_国产精品视频在线看_国产精品欧美一区喷水_亚洲午夜久久久久久久久电影网 _91在线精品一区二区三区_国产精品免费视频网站_久久综合综合久久综合_91久久精品日日躁夜夜躁欧美

鐵礦石暴漲引爆航運股蜜臀av亚洲一区中文字幕_成人福利视频在线看_制服丝袜在线91_亚洲一区二三区_日韩精品中文字幕一区_日韩不卡一区二区_色香蕉久久蜜桃_欧美日韩亚州综合_日韩一区二区电影_国产精品视频在线看_国产精品欧美一区喷水_亚洲午夜久久久久久久久电影网 _91在线精品一区二区三区_国产精品免费视频网站_久久综合综合久久综合_91久久精品日日躁夜夜躁欧美

關閉91视频免费看| 国产91精品在线观看| 国产亚洲精品aa午夜观看| 精品日韩一区二区三区免费视频| 欧美日韩亚洲综合一区二区三区| 欧美日韩国产综合久久| 91精品国产福利| 精品国产99国产精品| 中文字幕免费观看一区| 国产精品电影一区二区三区| 亚洲精品乱码久久久久久久久 | 99九九视频| 国内视频一区| 日韩国产伦理| 欧美天堂亚洲电影院在线播放| 欧美一区二区在线免费播放| 久久久www免费人成精品| 亚洲精品你懂的| 久久精品国产秦先生| 91在线视频观看| 日韩国产美国| 欧美区在线观看| 国产精品女主播av| 丝袜亚洲精品中文字幕一区| 国产成人精品aa毛片| 久久狠狠久久综合桃花| 欧美亚洲一区二区在线观看| 日韩一区二区在线观看视频播放| 国产精品色婷婷久久58| 亚洲国产成人porn| 成人一区在线看| 欧美日韩精品中文字幕一区二区| 欧美亚洲国产bt| 中文字幕成人av| 六月婷婷色综合| 国产欧美日韩伦理| 欧美视频一区二区三区在线观看| 国产亚洲精品久| 免费成人你懂的| 精品国产一区二区三区四区精华| 欧美熟乱第一页| 国产精品网站导航| 国产专区欧美精品| 日本一区视频在线播放| 337p日本欧洲亚洲大胆色噜噜| 亚洲午夜久久久久久久久电影院| 不卡免费追剧大全电视剧网站| 亚洲精品永久www嫩草| 精品久久久久久久久久久久包黑料 | 999国内精品视频在线| 婷婷久久青草热一区二区| xvideos.蜜桃一区二区| 美女网站视频久久| 国内一区二区三区在线视频| 日韩欧美综合在线| 亚洲成人av免费| 国产日韩一区二区| 日韩视频一区在线观看| 日韩和的一区二区| 久久久久久久久一区| 26uuu国产电影一区二区| 精品一区二区在线观看| 日韩在线国产| 欧美极品美女视频| 成人午夜视频在线| 91国产丝袜在线播放| 亚洲已满18点击进入久久| 99视频免费观看| 日韩视频免费观看高清完整版 | 午夜精品久久久久久久久久久 | 肉色丝袜一区二区| 国产乱子伦精品| 久久―日本道色综合久久| 国产精品自拍一区| 欧美日韩亚洲综合在线 欧美亚洲特黄一级| 亚洲欧洲精品天堂一级| 91免费版网站在线观看| 欧美一区二区三区免费在线看| 捆绑调教一区二区三区| 一区不卡视频| 一区二区三区四区视频精品免费 | 樱花草国产18久久久久| 国产美女精品久久久| 久久九九全国免费| 91看片淫黄大片一级在线观看| 日韩欧美一二区| 成人午夜精品在线| 日韩三级中文字幕| 国产精品一区二区三区乱码| 欧美日韩三级一区| 老司机精品视频线观看86| 色婷婷综合中文久久一本| 石原莉奈一区二区三区在线观看| 欧美日韩在线精品| 一级日本不卡的影视| 视频在线99| 日韩精品国产欧美| 色婷婷国产精品综合在线观看| 日韩av中文字幕一区二区三区| 影音先锋在线亚洲| 日本午夜精品视频在线观看 | 国语精品中文字幕| 中文字幕日韩一区| 欧美成人免费在线| 亚洲午夜日本在线观看| 在线观看福利一区| 精品一二线国产| 在线播放91灌醉迷j高跟美女| 国产剧情av麻豆香蕉精品| 欧美一卡在线观看| 91视视频在线观看入口直接观看www | 亚洲国产精品一区二区久久恐怖片 | 一区二区三区欧美日| 日韩欧美国产二区| 日本欧美大码aⅴ在线播放| 欧美日本韩国一区二区三区视频| 国产黄色精品网站| 久久这里只有精品首页| 韩日午夜在线资源一区二区| 一片黄亚洲嫩模| 欧美影院一区二区| 波多野结衣91| 日韩美女啊v在线免费观看| 亚洲一区美女| 国产超碰在线一区| 国产精品美日韩| 亚洲一区美女| 高清国产一区二区三区| 中文文精品字幕一区二区| 亚洲高清在线播放| 国产精品1区2区| 国产精品久久久久久久久免费樱桃| 日本一区免费在线观看| 精品伊人久久久久7777人| 久久久久成人黄色影片| 日韩中文字幕一区| 国产精品一区二区在线看| 国产精品婷婷午夜在线观看| 亚洲一区三区| 91原创在线视频| 亚洲高清视频中文字幕| 欧美肥妇bbw| 久久国产精品-国产精品| 美女视频一区在线观看| 国产午夜亚洲精品羞羞网站| 欧美在线一二三区| 粉嫩一区二区三区性色av| 成人免费一区二区三区视频| 欧美网站大全在线观看| 成人区精品一区二区| 日韩精品高清不卡| 欧美精彩视频一区二区三区| 91久久精品一区二区| 成人一区二区在线| 久久精品国产精品亚洲精品| 欧美激情一区二区三区四区| 色婷婷av一区二区三区大白胸| 91视频免费进入| 麻豆一区二区99久久久久| 国产精品嫩草影院com| 欧美日韩精品一区二区三区四区 | 国产日韩欧美精品综合| 亚洲一区二区在线看| 5g影院天天爽成人免费下载| 日韩福利电影在线观看| 国产精品欧美一区二区三区| 欧美精品在线一区二区| 日韩精品欧美专区| 91成人免费在线观看| 麻豆视频观看网址久久| 亚洲女同一区二区| 欧美videos大乳护士334| 亚洲精品第一区二区三区| 99视频在线播放| 国产成人精品免费| 日本不卡免费在线视频| 亚洲精品视频在线观看免费| 久久亚洲精精品中文字幕早川悠里| 色中色一区二区| 日韩hmxxxx| 精品国产一区二区三区免费| 成人免费高清在线观看| 看片的网站亚洲| 亚洲成人午夜影院| 亚洲女人的天堂| 国产精品美女久久久久高潮| 久久这里只有精品视频网| 欧美日本国产一区| 欧美性猛交xxxxxx富婆| 在线一区日本视频| 色综合电影网| 少妇免费毛片久久久久久久久| 精品欧美国产| 成人免费91在线看| www久久99| 国产99在线免费| 高清国语自产拍免费一区二区三区| 高清不卡一区二区在线| 狠狠色丁香婷婷综合| 久久99国内精品|

關閉91视频免费看| 国产91精品在线观看| 国产亚洲精品aa午夜观看| 精品日韩一区二区三区免费视频| 欧美日韩亚洲综合一区二区三区| 欧美日韩国产综合久久| 91精品国产福利| 精品国产99国产精品| 中文字幕免费观看一区| 国产精品电影一区二区三区| 亚洲精品乱码久久久久久久久 | 99九九视频| 国内视频一区| 日韩国产伦理| 欧美天堂亚洲电影院在线播放| 欧美一区二区在线免费播放| 久久久www免费人成精品| 亚洲精品你懂的| 久久精品国产秦先生| 91在线视频观看| 日韩国产美国| 欧美区在线观看| 国产精品女主播av| 丝袜亚洲精品中文字幕一区| 国产成人精品aa毛片| 久久狠狠久久综合桃花| 欧美亚洲一区二区在线观看| 日韩一区二区在线观看视频播放| 国产精品色婷婷久久58| 亚洲国产成人porn| 成人一区在线看| 欧美日韩精品中文字幕一区二区| 欧美亚洲国产bt| 中文字幕成人av| 六月婷婷色综合| 国产欧美日韩伦理| 欧美视频一区二区三区在线观看| 国产亚洲精品久| 免费成人你懂的| 精品国产一区二区三区四区精华| 欧美熟乱第一页| 国产精品网站导航| 国产专区欧美精品| 日本一区视频在线播放| 337p日本欧洲亚洲大胆色噜噜| 亚洲午夜久久久久久久久电影院| 不卡免费追剧大全电视剧网站| 亚洲精品永久www嫩草| 精品久久久久久久久久久久包黑料 | 999国内精品视频在线| 婷婷久久青草热一区二区| xvideos.蜜桃一区二区| 美女网站视频久久| 国内一区二区三区在线视频| 日韩欧美综合在线| 亚洲成人av免费| 国产日韩一区二区| 日韩视频一区在线观看| 日韩和的一区二区| 久久久久久久久一区| 26uuu国产电影一区二区| 精品一区二区在线观看| 日韩在线国产| 欧美极品美女视频| 成人午夜视频在线| 91国产丝袜在线播放| 亚洲已满18点击进入久久| 99视频免费观看| 日韩视频免费观看高清完整版 | 午夜精品久久久久久久久久久 | 肉色丝袜一区二区| 国产乱子伦精品| 久久―日本道色综合久久| 国产精品自拍一区| 欧美日韩亚洲综合在线 欧美亚洲特黄一级| 亚洲欧洲精品天堂一级| 91免费版网站在线观看| 欧美一区二区三区免费在线看| 捆绑调教一区二区三区| 一区不卡视频| 一区二区三区四区视频精品免费 | 樱花草国产18久久久久| 国产美女精品久久久| 久久九九全国免费| 91看片淫黄大片一级在线观看| 日韩欧美一二区| 成人午夜精品在线| 日韩三级中文字幕| 国产精品一区二区三区乱码| 欧美日韩三级一区| 老司机精品视频线观看86| 色婷婷综合中文久久一本| 石原莉奈一区二区三区在线观看| 欧美日韩在线精品| 一级日本不卡的影视| 视频在线99| 日韩精品国产欧美| 色婷婷国产精品综合在线观看| 日韩av中文字幕一区二区三区| 影音先锋在线亚洲| 日本午夜精品视频在线观看 | 国语精品中文字幕| 中文字幕日韩一区| 欧美成人免费在线| 亚洲午夜日本在线观看| 在线观看福利一区| 精品一二线国产| 在线播放91灌醉迷j高跟美女| 国产剧情av麻豆香蕉精品| 欧美一卡在线观看| 91视视频在线观看入口直接观看www | 亚洲国产精品一区二区久久恐怖片 | 一区二区三区欧美日| 日韩欧美国产二区| 日本欧美大码aⅴ在线播放| 欧美日本韩国一区二区三区视频| 国产黄色精品网站| 久久这里只有精品首页| 韩日午夜在线资源一区二区| 一片黄亚洲嫩模| 欧美影院一区二区| 波多野结衣91| 日韩美女啊v在线免费观看| 亚洲一区美女| 国产超碰在线一区| 国产精品美日韩| 亚洲一区美女| 高清国产一区二区三区| 中文文精品字幕一区二区| 亚洲高清在线播放| 国产精品1区2区| 国产精品久久久久久久久免费樱桃| 日本一区免费在线观看| 精品伊人久久久久7777人| 久久久久成人黄色影片| 日韩中文字幕一区| 国产精品一区二区在线看| 国产精品婷婷午夜在线观看| 亚洲一区三区| 91原创在线视频| 亚洲高清视频中文字幕| 欧美肥妇bbw| 久久国产精品-国产精品| 美女视频一区在线观看| 国产午夜亚洲精品羞羞网站| 欧美在线一二三区| 粉嫩一区二区三区性色av| 成人免费一区二区三区视频| 欧美网站大全在线观看| 成人区精品一区二区| 日韩精品高清不卡| 欧美精彩视频一区二区三区| 91久久精品一区二区| 成人一区二区在线| 久久精品国产精品亚洲精品| 欧美激情一区二区三区四区| 色婷婷av一区二区三区大白胸| 91视频免费进入| 麻豆一区二区99久久久久| 国产精品嫩草影院com| 欧美日韩精品一区二区三区四区 | 国产日韩欧美精品综合| 亚洲一区二区在线看| 5g影院天天爽成人免费下载| 日韩福利电影在线观看| 国产精品欧美一区二区三区| 欧美精品在线一区二区| 日韩精品欧美专区| 91成人免费在线观看| 麻豆视频观看网址久久| 亚洲女同一区二区| 欧美videos大乳护士334| 亚洲精品第一区二区三区| 99视频在线播放| 国产成人精品免费| 日本不卡免费在线视频| 亚洲精品视频在线观看免费| 久久亚洲精精品中文字幕早川悠里| 色中色一区二区| 日韩hmxxxx| 精品国产一区二区三区免费| 成人免费高清在线观看| 看片的网站亚洲| 亚洲成人午夜影院| 亚洲女人的天堂| 国产精品美女久久久久高潮| 久久这里只有精品视频网| 欧美日本国产一区| 欧美性猛交xxxxxx富婆| 在线一区日本视频| 色综合电影网| 少妇免费毛片久久久久久久久| 精品欧美国产| 成人免费91在线看| www久久99| 国产99在线免费| 高清国语自产拍免费一区二区三区| 高清不卡一区二区在线| 狠狠色丁香婷婷综合| 久久99国内精品|

深水綜合勘察船“海洋石油701”海上試驗

深水綜合勘察船“海洋石油701”海上試驗