┤¼╩ą▀M(j©¼n)╚ļÅ═(f©┤)╠Kų▄Ų┌ŅA(y©┤)ėŗ(j©¼)│ų└m(x©┤)ĄĮ2022─ĻŻ┐

2018-08-08 16:13:59

üĒ(l©ói)į┤Ż║ōõ┐╦žö(c©ói)Įø(j©®ng)

ŠÄ▌ŗŻ║

ć°(gu©«)ļH┤¼▓░ŠW(w©Żng)

╬ęėąįÆ꬚f(shu©Ł)

7į┬28╚šŻ¼ĪČ═Ō╔╠═Č┘Y£╩(zh©│n)╚ļ╠žäe╣▄└Ē┤ļ╩®Ż©žō(f©┤)├µŪÕå╬Ż®Ż©2018─Ļ░µŻ®ĪĘš²╩Į╔·ą¦Ż¼ś╦(bi©Īo)ųŠų°┤¼▓░╣żśI(y©©)╚½├µī”(du©¼)═Ōķ_(k©Īi)Ę┼Ż¼ųąć°(gu©«)┤¼▓░╣żśI(y©©)░l(f©Ī)š╣▀M(j©¼n)╚ļą┬Ą─Üv╩ĘĢr(sh©¬)Ų┌ĪŻ2018─ĻŻ¼╩Ūųąć°(gu©«)Ė─Ė’ķ_(k©Īi)Ę┼40ų▄─ĻŻ¼ę▓╩Ūć°(gu©«)ļHĮ╚┌╬ŻÖC(j©®)▒¼░l(f©Ī)10ų▄─ĻĪŻ▀^(gu©░)╚ź40─ĻüĒ(l©ói)Ż¼ųąć°(gu©«)┤¼▓░╣żśI(y©©)õJęŌĖ─Ė’ĪóĖęĻJĖęįćŻ¼īŹ(sh©¬)¼F(xi©żn)Å─ęį▄Ŗ×ķų„Ž“▄Ŗ├±╚┌║ŽĄ─▐D(zhu©Żn)ūāŻ¼Å─ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ž“ć°(gu©«)ļH╩ął÷(ch©Żng)Ą─▐D(zhu©Żn)ūāŻ¼Å─ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)Ž“╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)Ą─▐D(zhu©Żn)ūāŻ¼ū▀│÷┴╦ę╗ŚlŠ▀ėąųąć°(gu©«)╠ž╔½Ą─«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ų«┬ĘŻ¼▄Q╔Ē╩└Įńįņ┤¼┤¾ć°(gu©«)Ż¼ą╬│╔ųą╚šĒn“╚²ūŃČ”┴ó”Ą─įņ┤¼«a(ch©Żn)śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻ▀^(gu©░)╚ź10─ĻüĒ(l©ói)Ż¼├└ć°(gu©«)┤╬┘J╬ŻÖC(j©®)č▌ūā?y©Łu)ķ╚½Ū“ąįĮ╚┌╬ŻÖC(j©®)Ż¼ī”(du©¼)╩└Įńįņ┤¼śI(y©©)«a(ch©Żn)╔·╔Ņ▀h(yu©Żn)ė░ĒæŻ¼┤¼▓░╩ął÷(ch©Żng)ār(ji©ż)Ė±│ų└m(x©┤)Ą═├įŻ¼┤¾┼·įņ┤¼Ų¾śI(y©©)ĻP(gu©Īn)═ŻŲŲ«a(ch©Żn)Ż¼įņ┤¼Ų¾śI(y©©)░l(f©Ī)š╣╠Äė┌╩«ĘųŲDļyĄ─╠ÄŠ│ĪŻųąć°(gu©«)┤¼▓░╣żśI(y©©)╦∙├µ┼RĄ─ā╚(n©©i)▓┐Śl╝■║══Ō▓┐Łh(hu©ón)Š│š²░l(f©Ī)╔·ųž┤¾ūā╗»Ż¼┐═ė^┐┤┤²ųąć°(gu©«)┤¼▓░╣żśI(y©©)░l(f©Ī)š╣╦∙╠ÄĄ─Üv╩ĘļAČ╬Ż¼£╩(zh©│n)┤_░č╬šć°(gu©«)ļH┤¼▓░╩ął÷(ch©Żng)ą╬ä▌(sh©¼)Ż¼ī”(du©¼)ė┌═Ų▀M(j©¼n)┤¼▓░╣żśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼│╔×ķ╩└Įńįņ┤¼ÅŖ(qi©óng)ć°(gu©«)Š▀ėąųžę¬ęŌ┴xĪŻ

ę╗Īóųąć°(gu©«)┤¼▓░╣żśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ

▀M(j©¼n)╚ļ▒Š╩└╝o(j©¼)Ż¼ųąć°(gu©«)┤¼▓░╣żśI(y©©)┐ņ╦┘░l(f©Ī)š╣Ż¼2007─ĻŻ¼ųąć°(gu©«)ą┬Įėėåå╬┴┐▀_(d©ó)ĄĮ╩└Įń╩ū╬╗Ż╗2008─ĻŻ¼ųąć°(gu©«)╩ų│ųėåå╬┴┐▀_(d©ó)ĄĮ╩└Įń╩ū╬╗Ż╗ĄĮ2010─ĻŻ¼ųąć°(gu©«)įņ┤¼═Ļ╣ż┴┐Īóą┬Įėėåå╬┴┐Īó╩ų│ųėåå╬┴┐╚²┤¾įņ┤¼ųĖś╦(bi©Īo)╚½├µ│¼įĮĒnć°(gu©«)Ż¼╬╗Šė╩└Įń╩ū╬╗Ż¼│╔×ķ╩└Įńįņ┤¼┤¾ć°(gu©«)ĪŻ╩▄ĄĮć°(gu©«)ļHĮ╚┌╬ŻÖC(j©®)Ą─╔ŅČ╚ė░ĒæŻ¼Į³─ĻüĒ(l©ói)ųąć°(gu©«)┤¼▓░╣żśI(y©©)░l(f©Ī)š╣ą╬ä▌(sh©¼)ć└(y©ón)Š■Ż¼▓╗╔┘Ų¾śI(y©©)ŲŲ«a(ch©Żn)Ą╣ķ]Ż¼įņ┤¼Ų¾śI(y©©)“╚┌┘Yļy”Īó“Į╗┤¼ļy”Īó“ė»└¹ļy”Ą╚å¢(w©©n)Ņ}ę└╚╗┤µį┌ĪŻ╚½ć°(gu©«)įņ┤¼═Ļ╣ż┴┐└█ėŗ(j©¼)╬«┐s44%Ż¼2011─ĻŻ¼╚½ć°(gu©«)įņ┤¼═Ļ╣ż┴┐▀_(d©ó)ĄĮĘÕųĄ╝s7700╚f(w©żn)▌dųžćŹŻ¼ĄĮ2017─ĻĄ°ų┴▓╗ūŃ4300╚f(w©żn)▌dųžćŹĪŻ

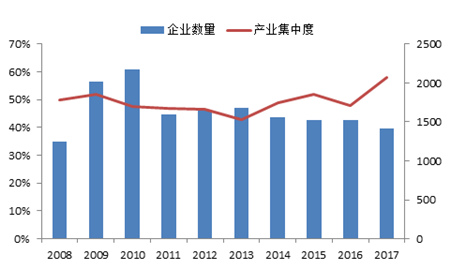

Å─Ų¾śI(y©©)öĄ(sh©┤)┴┐üĒ(l©ói)┐┤Ż¼ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)öĄ(sh©┤)┴┐└█ėŗ(j©¼)£p╔┘35%ĪŻ2010─ĻŻ¼╚½ć°(gu©«)┤¼▓░╣żśI(y©©)ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)öĄ(sh©┤)┴┐▀_(d©ó)ĄĮĘÕųĄ2179éĆ(g©©)Ż¼ĄĮ2017─ĻŻ¼įōöĄ(sh©┤)ųĄĄ°ų┴1410éĆ(g©©)Ż¼└█ėŗ(j©¼)£p╔┘769éĆ(g©©)Ż¼ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)öĄ(sh©┤)┴┐╬«┐s35%ĪŻ╩▄┤╦ė░ĒæŻ¼įņ┤¼Ų¾śI(y©©)Ą─«a(ch©Żn)śI(y©©)╝»ųąČ╚├„’@╠ß╔²Ż¼2010-2017─ĻŻ¼╚½ć°(gu©«)Ū░╩«╝ęŲ¾śI(y©©)įņ┤¼═Ļ╣ż┴┐š╝╚½ć°(gu©«)Ą─Ę▌Ņ~ė╔48%╠ß╔²ų┴58%.

łD 1ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)öĄ(sh©┤)┴┐┼cįņ┤¼śI(y©©)╝»ųąČ╚

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųąć°(gu©«)┤¼▓░╣żśI(y©©)ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ż¼«a(ch©Żn)śI(y©©)╝»ųąČ╚×ķŪ░╩«╝ęŲ¾śI(y©©)įņ┤¼═Ļ╣ż┴┐š╝╚½ć°(gu©«)Ę▌Ņ~

Å─╩š╚ļęÄ(gu©®)─ŻüĒ(l©ói)┐┤Ż¼╚½ąąśI(y©©)ĀI(y©¬ng)śI(y©©)╩š╚ļ▀B└m(x©┤)ā╔─Ļ┤¾Ę∙Ž┬╗¼ĪŻ2015─ĻŻ¼┤¼▓░╣żśI(y©©)ĀI(y©¬ng)śI(y©©)╩š╚ļ▀_(d©ó)ĄĮĘÕųĄ8365ā|į¬Ż¼2017─ĻŻ¼įōöĄ(sh©┤)ųĄĄ°ų┴6195ā|į¬Ż¼▌^2015─ĻŽ┬╗¼26%ĪŻÅ─└¹ØÖ(r©┤n)┐éŅ~üĒ(l©ói)┐┤Ż¼2012─ĻęįüĒ(l©ói)│╩¼F(xi©żn)├„’@Ž┬╗¼┌ģä▌(sh©¼)ĪŻ2011─ĻŻ¼┤¼▓░╣żśI(y©©)└¹ØÖ(r©┤n)┐éŅ~▀_(d©ó)ĄĮĘÕųĄ612ā|į¬Ż¼ĄĮ2017─ĻŻ¼įōöĄ(sh©┤)ųĄĄ°ų┴147ā|į¬Ż¼▌^2011─ĻŽ┬Ą°76%ĪŻ

łD 2┤¼▓░╣żśI(y©©)ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)╩šęµŪķør

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųąć°(gu©«)┤¼▓░╣żśI(y©©)ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)

Č■Īóųąć°(gu©«)┤¼▓░╣żśI(y©©)Ą─«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ļAČ╬

«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲ╩Ū╩└Įń┤¼▓░╣żśI(y©©)Ą─░l(f©Ī)š╣ęÄ(gu©®)┬╔ĪŻČ■╩«╩└╝o(j©¼)ęįüĒ(l©ói)Ż¼╩└Įńįņ┤¼ųąą─Ž╚║¾ė╔ÜW├└▐D(zhu©Żn)ęŲų┴╚š▒ŠŻ¼ė╔╚š▒Š▐D(zhu©Żn)ęŲų┴Ēnć°(gu©«)Ż¼─┐Ū░š²ė╔Ēnć°(gu©«)Ž“ųąć°(gu©«)▐D(zhu©Żn)ęŲĪŻ20╩└╝o(j©¼)50─Ļ┤·ęįŪ░Ż¼╩└Įńįņ┤¼ųąą─į┌ÜW├└Ż╗1973─ĻĄ┌ę╗┤╬╩»ė═╬ŻÖC(j©®)║¾Ż¼╚š▒Šįņ┤¼śI(y©©)┐ņ╦┘░l(f©Ī)š╣Ż¼╩└Įńįņ┤¼śI(y©©)ą╬│╔╚šĪóÜWā╔śOĖé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųŻ╗1978─ĻĄ┌Č■┤╬╩»ė═╬ŻÖC(j©®)║¾Ż¼Ēnć°(gu©«)įņ┤¼śI(y©©)«É▄Ŗ═╗ŲŻ¼įņ┤¼«a(ch©Żn)┴┐│¼▀^(gu©░)╬„ÜWĘĆ(w©¦n)Šė╩└ĮńĄ┌Č■╬╗Ż¼╩└Įńįņ┤¼śI(y©©)ą╬│╔ĒnĪó╚šā╔śOĖé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųŻ╗▒Š╩└╝o(j©¼)ęįüĒ(l©ói)Ż¼ųąć°(gu©«)įņ┤¼śI(y©©)┐ņ╦┘ß╚ŲŻ¼ųØuą╬│╔ųąĪóĒnĪó╚š╚²śOĖé(j©¼ng)ĀÄ(zh©źng)Ė±Šų▓óčė└m(x©┤)ų┴Į±Ż¼ė╚Ųõ╩ŪųąĒnā╔ć°(gu©«)Ėé(j©¼ng)ĀÄ(zh©źng)│╩¼F(xi©żn)░ū¤ß╗»ĀŅæB(t©żi)ĪŻ

╩└Įńįņ┤¼śI(y©©)Ą─«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲŻ¼│╩¼F(xi©żn)│÷╚ńŽ┬╠ž³c(di©Żn)Ż║ę╗╩Ū▐D(zhu©Żn)ęŲ╦┘Č╚╝ė┐ņŻ¼╚š▒ŠĄ┌ę╗įņ┤¼┤¾ć°(gu©«)Ą─Ąž╬╗ŠS│ų┴╦46─ĻŻ©1956-2001─ĻŻ®Ż¼Ēnć°(gu©«)Ą┌ę╗įņ┤¼┤¾ć°(gu©«)Ą─Ąž╬╗ŠS│ų┴╦9─ĻŻ©2002-2010─ĻŻ®Ż¼Å─įņ┤¼═Ļ╣ż┴┐ć°(gu©«)ļHĘ▌Ņ~4.5%│╔×ķĄ┌ę╗įņ┤¼┤¾ć°(gu©«)Ż©42%Ż®Ż¼Ēnć°(gu©«)ė├┴╦22─ĻĢr(sh©¬)ķgŻ©1980-2002─ĻŻ®Ż¼Č°ųąć°(gu©«)ė├┴╦17─ĻĢr(sh©¬)ķgŻ©1993-2010─ĻŻ®ĪŻČ■╩Ū«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲ░ķļSų°ųž┤¾╝╝ąg(sh©┤)ūāĖ’Ż¼ęįÜż¶Ė═┐ę╗¾w╗»║═┤¾ĘųČ╬įņ┤¼Ę©×ķ║╦ą─Ą─įņ┤¼─Ż╩ĮŻ¼ĄņČ©┴╦╚š▒ŠĄ┌ę╗įņ┤¼┤¾ć°(gu©«)Ą─╗∙ĄA(ch©│)Ż╗ęį“Š▐ą═┐éČ╬įņ┤¼Ę©”×ķ╗∙ĄA(ch©│)Ą─ą┬įņ┤¼─Ż╩ĮŻ¼╩╣Ēnć°(gu©«)│¼įĮ╚š▒Š│╔×ķĄ┌ę╗įņ┤¼┤¾ć°(gu©«)ĪŻ╚²╩Ū«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲ░ķļSų°Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ż¼Įø(j©®ng)▀^(gu©░)ā╔┤╬╩»ė═╬ŻÖC(j©®)Ż¼╚š▒Šįņ┤¼śI(y©©)ć°(gu©«)ļHĘ▌Ņ~┤¾Ę∙Ž┬ĮĄŻ╗üåų▐Į╚┌╬ŻÖC(j©®)║¾Ż¼Ēnć°(gu©«)įņ┤¼śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”śO┤¾╠ß╔²▓ó╚½├µ│¼▀^(gu©░)╚š▒ŠŻ╗▒Š▌åĮ╚┌╬ŻÖC(j©®)║¾Ż¼ųąć°(gu©«)╚²┤¾įņ┤¼ųĖś╦(bi©Īo)╚½├µ│¼įĮ╚š▒Š║═Ēnć°(gu©«)ĪŻ

łD3ųą╚šĒnįņ┤¼═Ļ╣ż┴┐╚½Ū“Ę▌Ņ~

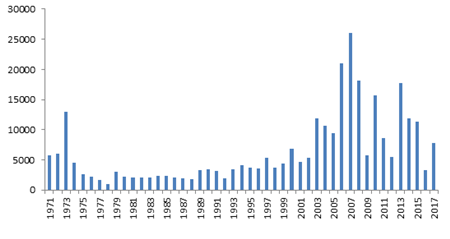

«a(ch©Żn)śI(y©©)╔·├³ų▄Ų┌Ęų×ķ│§äō(chu©żng)Īó│╔ķL(zh©Żng)Īó│╔╩ņ║═╦ź═╦╦─éĆ(g©©)ļAČ╬Ż¼ŠC║Žįņ┤¼═Ļ╣ż┴┐╝░Ųõć°(gu©«)ļHĘ▌Ņ~ĪóŲ¾śI(y©©)öĄ(sh©┤)┴┐Ą╚ę“╦žüĒ(l©ói)┐┤Ż¼─┐Ū░ųąć°(gu©«)┤¼▓░╣żśI(y©©)š²▀M(j©¼n)╚ļ│╔╩ņŲ┌│§Ų┌Ż©╗“š▀šf(shu©Ł)│╔ķL(zh©Żng)Ų┌┼c│╔╩ņŲ┌Ą─▀^(gu©░)Č╔ļAČ╬Ż®Ż¼2000─ĻęįŪ░×ķ│§äō(chu©żng)Ų┌Ż¼2000─Ļ-2012─Ļ×ķ│╔ķL(zh©Żng)Ų┌Ż¼2013─Ļęį║¾▀M(j©¼n)╚ļ│╔╩ņŲ┌▀^(gu©░)Č╔ļAČ╬ĪŻÅ─╚šĒnĄ─įņ┤¼śI(y©©)«a(ch©Żn)śI(y©©)ų▄Ų┌üĒ(l©ói)┐┤Ż¼╚š▒Šįņ┤¼śI(y©©)š²╠Äė┌╦ź═╦Ų┌│§Ų┌Ż¼Ųõ│╔╩ņŲ┌│ų└m(x©┤)Ģr(sh©¬)ķgęčķL(zh©Żng)▀_(d©ó)40─ĻŻ╗Ēnć°(gu©«)įņ┤¼śI(y©©)╚į╠Äė┌│╔╩ņŲ┌Ż¼ęč│ų└m(x©┤)15─Ļū¾ėęĪŻ▒M╣▄«ö(d©Īng)Ū░ųąć°(gu©«)┤¼▓░╣żśI(y©©)░l(f©Ī)š╣ą╬ä▌(sh©¼)ć└(y©ón)Š■Ż¼Ą½Å─«a(ch©Żn)śI(y©©)░l(f©Ī)š╣┌ģä▌(sh©¼)║═«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲęÄ(gu©®)┬╔üĒ(l©ói)┐┤Ż¼ųąć°(gu©«)┤¼▓░╣żśI(y©©)š²▀M(j©¼n)╚ļ▓óīóķL(zh©Żng)Ų┌╠Äė┌«a(ch©Żn)śI(y©©)│╔╩ņŲ┌Ż¼ŅA(y©┤)ėŗ(j©¼)ų┴╔┘ŠS│ų20-30─ĻĢr(sh©¬)ķgĪŻ

╚²Īóųąć°(gu©«)┤¼▓░╣żśI(y©©)░l(f©Ī)š╣╦∙╠ÄĄ─╩ął÷(ch©Żng)ų▄Ų┌

ų▄Ų┌ąį▓©äė(d©░ng)╩Ū╩└Įń┤¼▓░╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣ęÄ(gu©®)┬╔ĪŻ╔Ž╩└╝o(j©¼)70─Ļ┤·ęįüĒ(l©ói)Ż¼╩└Įń┤¼▓░╩ął÷(ch©Żng)Įø(j©®ng)Üv┴╦╚²┤╬┤¾ęÄ(gu©®)─ŻĄ─š{(di©żo)š¹Ż¼Ęųäe╩ŪĄ┌ę╗┤╬╩»ė═╬ŻÖC(j©®)ĪóĄ┌Č■┤╬╩»ė═╬ŻÖC(j©®)║═▒Š▌åĮ╚┌╬ŻÖC(j©®)ĪŻĄ┌ę╗┤╬╩»ė═╬ŻÖC(j©®)║¾Ż¼1974-1978─Ļ╚½Ū“ą┬┤¼│╔Į╗┴┐▀B└m(x©┤)╬Õ─ĻŽ┬╗¼Ż╗Ą┌Č■╩»ė═╬ŻÖC(j©®)║¾Ż¼1980-1988─Ļ╩└Įń┤¼▓░╩ął÷(ch©Żng)ķL(zh©Żng)Ų┌Ą═├įĪŻ╩▄ā╔┤╬╩»ė═╬ŻÖC(j©®)ė░ĒæŻ¼╩└Įń┤¼▓░╩ął÷(ch©Żng)▀M(j©¼n)╚ļķL(zh©Żng)▀_(d©ó)╩«╬Õ─ĻĄ─╩ÆŚlŲ┌ĪŻĮø(j©®ng)▀^(gu©░)╔Ž╩└╝o(j©¼)Š┼╩«─Ļ┤·Ą─š{(di©żo)š¹Ż¼ą┬╩└╝o(j©¼)ęįüĒ(l©ói)Ż¼╩└Įń┤¼▓░╩ął÷(ch©Żng)▀M(j©¼n)╚ļą┬ę╗▌åų▄Ų┌Ż¼2000-2008─ĻŻ¼╩└Įń┤¼▓░╩ął÷(ch©Żng)╠Äė┌╔Ž╔²ų▄Ų┌Ż╗╩▄Į╚┌╬ŻÖC(j©®)ė░ĒæŻ¼2009─ĻęįüĒ(l©ói)Ż¼╩└Įń┤¼▓░╩ął÷(ch©Żng)▀M(j©¼n)╚ļŽ┬ĮĄų▄Ų┌ĪŻ

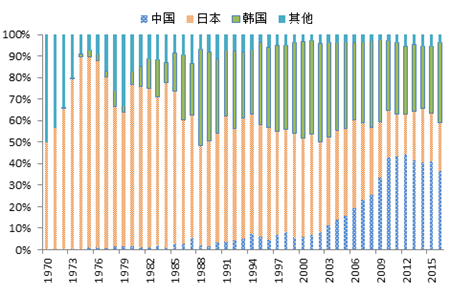

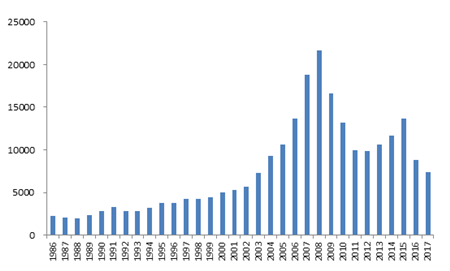

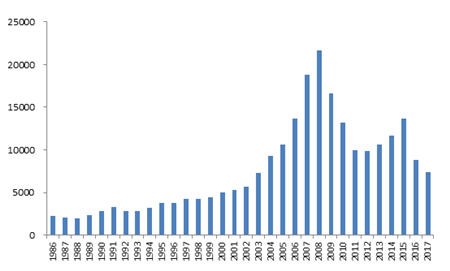

łD41971-2017─Ļ╚½Ū“ą┬┤¼│╔Į╗┴┐

Ž┬├µ═©▀^(gu©░)ī”(du©¼)▀^(gu©░)╚ź╚²╩«─Ļą┬┤¼ār(ji©ż)Ė±Īóą┬┤¼ėåå╬┴┐Īó┤¼▓░▓ĮŌ┴┐Ą─öĄ(sh©┤)ō■(j©┤)Ęų╬÷Ż¼ŠC║Ž═Ų£y(c©©)─┐Ū░┤¼▓░╩ął÷(ch©Żng)╦∙╠ÄĄ─ąąśI(y©©)ų▄Ų┌╬╗ų├ĪŻ

Ż©ę╗Ż®Å─ą┬┤¼ār(ji©ż)Ė±üĒ(l©ói)┐┤Ż¼2016─Ļ║▄ėą┐╔─▄╩Ū▒Š▌åų▄Ų┌Ą─╣╚Ąū

ęį2002─Ļ×ķĘųĮńŠĆŻ¼▀^(gu©░)╚ź╚²╩«─Ļ╚½Ū“ą┬┤¼ār(ji©ż)Ė±ūāäė(d©░ng)┐╔Ęų×ķā╔éĆ(g©©)ų▄Ų┌Ż¼├┐éĆ(g©©)ų▄Ų┌░³└©╔Ž╔²Ų┌║═Ž┬Ą°Ų┌ā╔éĆ(g©©)ļAČ╬ĪŻį┌Ū░ę╗éĆ(g©©)ų▄Ų┌Ż©1986-2002─ĻŻ®Ż¼╔Ž╔²ļAČ╬ār(ji©ż)Ė±└█ėŗ(j©¼)į÷ķL(zh©Żng)80%Ż¼Ž┬Ą°ļAČ╬ār(ji©ż)Ė±└█ėŗ(j©¼)ĮĄĄ═34%Ż╗į┌▒Šų▄Ų┌Ż©2003─Ļų┴Į±Ż®Ż¼╔Ž╔²ļAČ╬ār(ji©ż)Ė±└█ėŗ(j©¼)į÷ķL(zh©Żng)74%Ż¼Ž┬Ą°ļAČ╬Ż©ĄĮ2016─ĻŻ®ār(ji©ż)Ė±└█ėŗ(j©¼)ĮĄĄ═34%ĪŻ

─┐Ū░üĒ(l©ói)┐┤Ż¼ā╔éĆ(g©©)ų▄Ų┌Ą─ār(ji©ż)Ė±▓©äė(d©░ng)Ę∙Č╚┤¾ų┬ŽÓ«ö(d©Īng)Ż¼Ą½Ž┬Ą°ļAČ╬▒Ē¼F(xi©żn)│÷├„’@Ą─▓╗═¼ų«╠ÄĪŻŪ░ę╗éĆ(g©©)ų▄Ų┌ār(ji©ż)Ė±│╩¼F(xi©żn)ų─ĻŽ┬Ą°æB(t©żi)ä▌(sh©¼)Ż¼│ų└m(x©┤)11─ĻĢr(sh©¬)ķgŻ¼─ĻČ╚Ą°Ę∙ŽÓī”(du©¼)ŲĮŠ∙Ż╗Č°▒Šų▄Ų┌āHė├ę╗─ĻŻ©2009─ĻŻ®Ģr(sh©¬)ķgŠ═ßīĘ┼22%Ą─Ą°Ę∙Ż¼ė├╦──ĻĢr(sh©¬)ķgŻ©ĄĮ2012─ĻŻ®ßīĘ┼Äū║§╚½▓┐33%Ą─Ą°Ę∙Ż¼ār(ji©ż)Ė±┐ņ╦┘Ž┬Ą°║¾ČÓ─Ļ╠Äė┌═Ż£■┼Ū╗▓ļAČ╬ĪŻ

łD 5╚½Ū“ą┬┤¼ār(ji©ż)Ė±ųĖöĄ(sh©┤)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ėóć°(gu©«)┐╦└Ł┐╦╔ŁŻ¼Ģr(sh©¬)ķgĮžų┴2018─Ļ6į┬

Ęų╬÷░l(f©Ī)¼F(xi©żn)Ż¼ā╔éĆ(g©©)ų▄Ų┌Ą─Ž┬Ą°ļAČ╬Č╝Įø(j©®ng)ÜvČ■┤╬╠ĮĄūŻ¼Ū░ę╗éĆ(g©©)ų▄Ų┌Ą─Ž┬Ą°ļAČ╬į┌Č■┤╬╠ĮĄū║¾ėų▓©äė(d©░ng)╚²─Ļė┌2002─Ļė|ĄūŻ╗▒Šų▄Ų┌Ž┬Ą°ļAČ╬į┌Č■┤╬╠ĮĄū║¾▓©äė(d©░ng)╦──Ļė┌2016─Ļ╚²┤╬╠ĮĄūŻ¼2017─ĻęįüĒ(l©ói)│ų└m(x©┤)╗ž╔²ĪŻ│§▓Į┼ąöÓŻ¼2016─Ļą┬┤¼ār(ji©ż)Ė±║▄ėą┐╔─▄╩Ū▒Š▌åų▄Ų┌Ą─╣╚ĄūĪŻ

Ż©Č■Ż®Å─ą┬┤¼│╔Į╗┴┐üĒ(l©ói)┐┤Ż¼ŲĮŠ∙╦«ŲĮę襰ų┴▒Š▌åų▄Ų┌Ą─╣╚Ąū

╚įęį2002─Ļ×ķĘųĮńŠĆŻ¼╚½Ū“ą┬┤¼ėåå╬┴┐Ą─ūāäė(d©░ng)┐╔Ęų×ķā╔éĆ(g©©)ų▄Ų┌ĪŻŪ░ę╗ų▄Ų┌Ż©1986-2002─ĻŻ®╚½Ū“ą┬┤¼ėåå╬┴┐ŽÓī”(du©¼)ĘĆ(w©¦n)Č©ļAČ╬Ż¼─ĻČ╚═¼▒╚į÷Ę∙▓╗│¼▀^(gu©░)100%Ż¼═¼▒╚Ą°Ę∙▓╗│¼▀^(gu©░)40%Ż¼─ĻŠ∙╦«ŲĮ╝s3700╚f(w©żn)DWTĪŻ▒Šų▄Ų┌├„’@Ęų×ķā╔éĆ(g©©)ļAČ╬Ż¼2003-2008─Ļ╩ął÷(ch©Żng)Ė▀Č╚┼d═·Ż¼├┐─Ļėåå╬┴┐Š∙│¼▀^(gu©░)9000╚f(w©żn)DWTŻ¼─ĻŠ∙╦«ŲĮĖ▀▀_(d©ó)1.6ā|DWTŻ╗2009─Ļų┴Į±│╔Į╗┴┐┤¾ķ_(k©Īi)┤¾║ŽŻ¼ą┬┤¼ėåå╬┴┐ĘŪ│Ż▓╗ĘĆ(w©¦n)Č©Ż¼▓©äė(d©░ng)ģ^(q©▒)ķgÅ─3200╚f(w©żn)DWTĄĮ17800╚f(w©żn)DWTŻ¼éĆ(g©©)äe─ĻĘ▌═¼▒╚į÷Ę∙│¼▀^(gu©░)200%Ż¼Ą°Ę∙│¼▀^(gu©░)60%ĪŻ

łD 6╚½Ū“ą┬┤¼ėåå╬┴┐

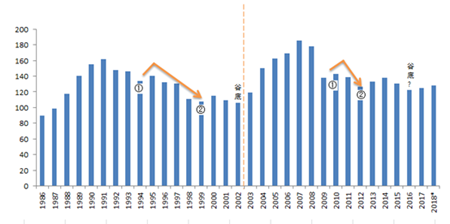

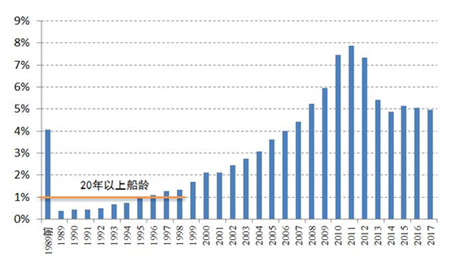

ė╔ė┌┤¼▓░Į©įņų▄Ų┌ķL(zh©Żng)Ż¼Å─║×ėå║Ž═¼ĄĮ═Ļ╣żĮ╗ĖČ═©│ŻąĶę¬3─Ļū¾ėęŻ¼╚²─ĻęŲäė(d©░ng)ŲĮŠ∙ųĄ┐╔ęįĘ┤ė│ą┬┤¼ąĶŪ¾Ą─ūāäė(d©░ng)┌ģä▌(sh©¼)ĪŻėŗ(j©¼)╦ŃĘĮĘ©×ķŻ║▒Š─ĻČ╚š{(di©żo)š¹║¾Ą─ą┬┤¼ėåå╬┴┐=Ż©▒Š─Ļ+╔Žę╗─Ļ+Ū░ę╗─ĻŻ®ą┬┤¼ėåå╬┴┐/3ĪŻĮø(j©®ng)▀^(gu©░)╠Ä└Ē║¾Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ą┬┤¼ėåå╬┴┐ė┌2012─Ļę╗┤╬╠ĮĄūŻ¼2017─ĻČ■┤╬╠ĮĄūŻ¼Ūę2017─Ļą┬┤¼ėåå╬┴┐ę襰╗ž▒Š▌åų▄Ų┌│§Ų┌2003─ĻĄ─╦«ŲĮŻ¼┤¾╝s7500╚f(w©żn)▌dųžćŹĪŻŠC║Ž┐╝æ]Į³╚²╩«─ĻüĒ(l©ói)Ą─ą┬┤¼│╔Į╗┴┐╦«ŲĮĪó«ö(d©Īng)Ū░╚½Ū“┤¼ĻĀ(du©¼)ęÄ(gu©®)─Żęį╝░Ė³ą┬Į©įņąĶŪ¾Ż¼┐╔ęį┼ąöÓŻ¼ą┬┤¼ėåå╬┴┐ęčĮø(j©®ng)ė|╝░▒Š▌åų▄Ų┌Ą─╣╚ĄūŻ¼╬┤üĒ(l©ói)Äū─ĻŻ¼╚½Ū“ą┬┤¼ėåå╬┴┐Ą──ĻŲĮŠ∙╦«ŲĮę▓īó┤¾ų┬ŠS│ųį┌8000╚f(w©żn)▌dųžćŹū¾ėęĪŻ

łD 7╚½Ū“ą┬┤¼ėåå╬┴┐╚²─ĻęŲäė(d©░ng)ŲĮŠ∙ųĄ

Ż©╚²Ż®╗∙ė┌┤¼▓░▓ĮŌ┴┐═Ų£y(c©©)Ż¼ą┬┤¼ār(ji©ż)Ė±īó│ų└m(x©┤)╔ŽØqų┴2022─Ļ

┤¼▓░▓ĮŌ┴┐┼cą┬┤¼ār(ji©ż)Ė±Š▀ėą├„’@Ą─žō(f©┤)ŽÓĻP(gu©Īn)ąįŻ¼└Ž┼f┤¼▓░▓ĮŌ┴┐įĮ╔┘Ż¼ą┬┤¼ār(ji©ż)Ė±įĮĖ▀ĪŻ▀^(gu©░)╚ź╚²╩«─ĻŻ¼╚½Ū“└Ž┼f┤¼▓░▓ĮŌėąā╔Č╬Ģr(sh©¬)ķg╠Äė┌Ą═╣╚Ż¼ę╗╩Ū1988-1991╦──ĻķgŻ¼Č■╩Ū2004-2008╬Õ─ĻķgŻ¼▀@ā╔Č╬Ģr(sh©¬)ķgĄ─ą┬┤¼ār(ji©ż)Ė±Č╝╠Äė┌│ų└m(x©┤)╔Ž╔²Ų┌Ż¼Č°┤╦║¾ļSų°└Ž┼f┤¼▓░▓ĮŌ┴┐Ą─į÷ķL(zh©Żng)ą┬┤¼ār(ji©ż)Ė±│ų└m(x©┤)Ž┬╗¼ĪŻ╔Žę╗▌å▓┤¼Ė▀│▒│ų└m(x©┤)12─ĻŻ©1992-2003─ĻŻ®Ż¼─ĻŠ∙▓┤¼┴┐2200╚f(w©żn)DWTŻ¼š╝═¼Ų┌╚½Ū“┤¼ĻĀ(du©¼)ŲĮŠ∙ęÄ(gu©®)─ŻĄ─2.8%Ż╗▒Š▌å▓┤¼Ė▀│▒ęč│ų└m(x©┤)9─ĻŻ©2009-2017─ĻŻ®Ż¼─ĻŠ∙▓┤¼┴┐4100╚f(w©żn)DWTŻ¼š╝═¼Ų┌╚½Ū“┤¼ĻĀ(du©¼)ŲĮŠ∙ęÄ(gu©®)─ŻĄ─2.6%ĪŻ

łD 8╚½Ū“┤¼▓░▓ĮŌ┴┐┼cą┬┤¼ār(ji©ż)Ė±ųĖöĄ(sh©┤)

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ėóć°(gu©«)┐╦└Ł┐╦╔Ł

┤¼▓░▓ĮŌ┴┐Ą─’@ų°£p╔┘Ż¼═∙═∙ŅA(y©┤)╩Šų°ą┬┤¼ār(ji©ż)Ė±īó▀M(j©¼n)╚ļ╔Ž╔²═©Ą└ĪŻ┤¼▓░▓ĮŌĄ─┤¼²g═©│Żį┌20─Ļęį╔ŽŻ¼ė╚Ųõ╩Ū25─Ļęį╔ŽöĄ(sh©┤)┴┐ūŅČÓĪŻÅ──┐Ū░╚½Ū“┤¼ĻĀ(du©¼)Ą─┤¼²gĮY(ji©”)śŗ(g©░u)üĒ(l©ói)┐┤Ż¼30─Ļęį╔Ž┤¼²gŻ©1989─ĻŪ░Į©įņŻ®╝sš╝4.1%Ż¼25-30─Ļ┤¼²g└█ėŗ(j©¼)āHš╝2.4%Ż¼Č°2000─Ļęį║¾Į©įņŻ©┤¼²gį┌18─ĻęįŽ┬Ż®Ą─┤¼▓░Ė„─Ļš╝▒╚Š∙│¼▀^(gu©░)2%Ż¼Ūę2008─Ļęį║¾Į©įņĄ─Ė„─Ļš╝▒╚│¼▀^(gu©░)5%ĪŻĖ∙ō■(j©┤)┤¼²gĮY(ji©”)śŗ(g©░u)Ęų╬÷Ż¼▒Š▌å┤¼▓░▓ĮŌĖ▀│▒š²ū▀Ž“Ą═╣╚Ż¼ŅA(y©┤)ėŗ(j©¼)2020-2022īó│╔×ķ┤¼▓░▓ĮŌĄ═╣╚ĪŻė╔┤╦═ŲöÓŻ¼╚½Ū“ą┬┤¼ār(ji©ż)Ė±ęč▀M(j©¼n)╚ļ╔Ž╔²ų▄Ų┌Ż¼Ūęīóė┌2022─Ļ▀_(d©ó)ĄĮĒö³c(di©Żn)Ż¼ļS║¾īó▀M(j©¼n)╚ļŽ┬Ą°ų▄Ų┌ĪŻ

łD 92018─Ļ6į┬╚½Ū“┤¼ĻĀ(du©¼)Į©įņĢr(sh©¬)ķgĘų▓╝łD

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ėóć°(gu©«)┐╦└Ł┐╦╔Ł

ŠC║Žą┬┤¼ār(ji©ż)Ė±Īóą┬┤¼│╔Į╗┴┐ęį╝░┤¼▓░▓ĮŌ┴┐┼ąöÓŻ║ć°(gu©«)ļH┤¼▓░╩ął÷(ch©Żng)▒Š▌åų▄Ų┌ęčĮø(j©®ng)ė|ĄūŻ¼─┐Ū░š²▀M(j©¼n)╚ļÅ═(f©┤)╠K╔Ž╔²Ų┌Ż¼┐é¾w│╩¼F(xi©żn)“ār(ji©ż)Øq┴┐ĘĆ(w©¦n)”┌ģä▌(sh©¼)ĪŻ╬┤üĒ(l©ói)╦──ĻŻ¼ą┬┤¼ār(ji©ż)Ė±īó│÷¼F(xi©żn)▌^┤¾Ę∙Č╚╔ŽØqŻ¼Ą½ą┬┤¼│╔Į╗┴┐īóų▓Į┌ģĘĆ(w©¦n)Ż¼─ĻŠ∙│╔Į╗┴┐ŠS│ųį┌8000╚f(w©żn)▌dųžćŹū¾ėęĪŻ

╦─Īó═Ų▀M(j©¼n)┤¼▓░╣żśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣

═Ų▀M(j©¼n)┤¼▓░╣żśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼╩Ūųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)▀M(j©¼n)╚ļą┬│ŻæB(t©żi)Ą─▒ž╚╗ę¬Ū¾Ż¼╩Ūųąć°(gu©«)┤¼▓░╣żśI(y©©)▓Į╚ļ«a(ch©Żn)śI(y©©)│╔╩ņŲ┌Ą─▒žė╔ų«┬ĘŻ¼ę▓╩Ūųąć°(gu©«)┤¼▓░╣żśI(y©©)æ¬(y©®ng)ī”(du©¼)ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│Ą─▒ž╚╗▀xō±ĪŻ╬┤üĒ(l©ói)5-10─ĻŻ¼│╔×ķųąć°(gu©«)┤¼▓░╣żśI(y©©)īŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─ųžę¬ÖC(j©®)ė÷Ų┌ĪŻ

ę╗╩ŪŪąīŹ(sh©¬)╠ßĖ▀čą░l(f©Ī)äō(chu©żng)ą┬─▄┴”ĪŻ╝ė┤¾╗∙ĄA(ch©│)čą░l(f©Ī)═Č╚ļŻ¼ųžęĢčą░l(f©Ī)╚╦▓┼Ą─ę²▀M(j©¼n)║═┼ÓB(y©Żng)Ż¼Ž┬┤¾┴”ÜŌ╣ź┐╦╗∙ĄA(ch©│)╣▓ąį╝╝ąg(sh©┤)Ż¼ĘeśO▓╝ŠųąąśI(y©©)Ū░š░ąį╝╝ąg(sh©┤)Ż¼═Ųäė(d©░ng)«a(ch©Żn)īW(xu©”)čąė├ģf(xi©”)═¼╣źĻP(gu©Īn)Ż¼╩╣ąąśI(y©©)░l(f©Ī)š╣▓Į╚ļäō(chu©żng)ą┬“ī(q©▒)äė(d©░ng)Ą─┴╝ąį裣h(hu©ón)ĪŻ

Č■╩Ū╝ė┐ņßīĘ┼║═┼Óė²ā╚(n©©i)ąĶĪŻ┼ż▐D(zhu©Żn)┤¼▓░╣żśI(y©©)ū„×ķ│÷┐┌ī¦(d©Żo)Ž“ą═«a(ch©Żn)śI(y©©)Ą─é„Įy(t©»ng)ė^─ŅŻ¼┤¾┴”═┌Š“▓óßīĘ┼ą┬ā╚(n©©i)ąĶŻ¼ūóųž┼ÓB(y©Żng)ā╚(n©©i)ąĶŻ¼×ķ┤¼▓░╣żśI(y©©)ūó╚ļą┬äė(d©░ng)─▄Ż¼īŹ(sh©¬)¼F(xi©żn)╩ął÷(ch©Żng)ąĶŪ¾ė╔“│÷┐┌ī¦(d©Żo)Ž“”Ž““ā╚(n©©i)═Ō╝µŅÖ”▐D(zhu©Żn)ą═ĪŻ┤“ŲŲųŲ╝s«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─š■▓▀Ų┐ŅiŻ¼ųž³c(di©Żn)░l(f©Ī)š╣┤¾▒Ŗė╬═¦ūŌ┘U┬├ė╬śI(y©©)Īó×I║Ż╝░ŹuĮĖ┬├ė╬śI(y©©)Īó╔Ņ▀h(yu©Żn)║ŻB(y©Żng)ų│śI(y©©)Īó║Żč¾ą▌ķeØOśI(y©©)Ą╚Ż¼Ä¦äė(d©░ng)ēč┤¾ę╗┼·īŻ(zhu©Īn)śI(y©©)╗»Īó╠ž╔½╗»Ą─ųąąĪ┤¼▓░Ų¾śI(y©©)ĪŻ

╚²╩Ū┤¾┴”░l(f©Ī)š╣┤¼▓░┼õ╠ūśI(y©©)ĪŻų„ę¬┤¼ė├įO(sh©©)éõ╗∙▒Š┴óūŃć°(gu©«)ā╚(n©©i)Ż¼╩Ū╩└Įńįņ┤¼ÅŖ(qi©óng)ć°(gu©«)Ą─ųžę¬ś╦(bi©Īo)ųŠĪŻ┤¼ė├įO(sh©©)éõ░l(f©Ī)š╣£■║¾Ż¼│╔×ķųŲ╝sųąć°(gu©«)įņ┤¼ÅŖ(qi©óng)ć°(gu©«)Į©įO(sh©©)Ą─ų„ę¬Ų┐ŅiĪŻīŹ(sh©¬)¼F(xi©żn)įņ┤¼ÅŖ(qi©óng)ć°(gu©«)─┐ś╦(bi©Īo)Ż¼▒žĒÜ╝ė┐ņ╠ßĖ▀┤¼ė├įO(sh©©)éõčąųŲ┼cĘ■äš(w©┤)─▄┴”Ż¼╚½├µ═╗ŲŲ┤¼▓░┼õ╠ū«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ų┐ŅiĪŻšŲ╬š┤¼▓░äė(d©░ng)┴”Īó╝ū░ÕÖC(j©®)ąĄĪó┼ō╩ęįO(sh©©)éõĪó═©ī¦(d©Żo)┼cųŪ─▄ŽĄĮy(t©»ng)╝░įO(sh©©)éõĄ─║╦ą─╝╝ąg(sh©┤)Ż¼┤“įņę╗┼·Š▀ėąć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą─ŲĘ┼Ų«a(ch©Żn)ŲĘŻ¼Į©┴ó═Ļ╔ŲĄ─┤¼ė├įO(sh©©)éõčą░l(f©Ī)ĪóįO(sh©©)ėŗ(j©¼)ųŲįņ║═Ę■äš(w©┤)¾wŽĄĪŻ

╦─╩Ū═Ų▀M(j©¼n)įņ┤¼«a(ch©Żn)─▄ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹ĪŻ╚½├µī”(du©¼)═Ōķ_(k©Īi)Ę┼Ż¼īó╝ė╦┘?l©żi)?gu©«)ā╚(n©©i)įņ┤¼śI(y©©)Ą─«a(ch©Żn)─▄ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹ĪŻ└¹ė├ī”(du©¼)═Ōķ_(k©Īi)Ę┼ÖC(j©®)ė÷Ż¼╝ė┐ņ╗»ĮŌ▀^(gu©░)╩Ż«a(ch©Żn)─▄Ż¼╝ė┐ņ═Ų▀M(j©¼n)ć°(gu©«)ėąŲ¾śI(y©©)Ą═ą¦¤o(w©▓)ą¦┘Y«a(ch©Żn)║═“╠ÄĮ®ų╬└¦”╣żū„Ż¼┤┘▀M(j©¼n)┐ńąąśI(y©©)Īó┐ńģ^(q©▒)ė“Īó┐ń╦∙ėąųŲĄ─╝µ▓óųžĮMŻ¼ę²ī¦(d©Żo)ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)Õe(cu©░)╬╗Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ą╬│╔┴╝ąįĖé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųŻ¼▒▄├Ōā╚(n©©i)▓┐É║ąįĖé(j©¼ng)ĀÄ(zh©źng)ĪŻ

╬Õ╩Ūäō(chu©żng)ą┬ųŲįņ─Ż╩ĮĪŻ╩└Įńįņ┤¼«a(ch©Żn)śI(y©©)Ą─▐D(zhu©Żn)ęŲŻ¼═©│Ż░ķļSįņ┤¼─Ż╩ĮĄ─ūāĖ’Ż¼╚š▒ŠĪóĒnć°(gu©«)│╔×ķ╩└Įńįņ┤¼ÅŖ(qi©óng)ć°(gu©«)Š∙Ą├ęµė┌▒Šć°(gu©«)įņ┤¼─Ż╩ĮĄ─äō(chu©żng)ą┬ĪŻīŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ż¼│╔×ķ╩└Įńįņ┤¼ÅŖ(qi©óng)ć°(gu©«)Ż¼ųąć°(gu©«)ę¬ūźūĪą┬ę╗▌å┐Ų╝╝Ė’├³║═╣żśI(y©©)Ė’├³Ä¦üĒ(l©ói)Ą─╔·«a(ch©Żn)ĘĮ╩ĮūāĖ’ÖC(j©®)ė÷Ż¼┤¾┴”═Ų▀M(j©¼n)öĄ(sh©┤)ūų╗»ĪóŠW(w©Żng)Įj(lu©░)╗»║═ųŪ─▄╗»╝╝ąg(sh©┤)į┌┤¼▓░ųŲįņ▀^(gu©░)│╠ųąĄ─æ¬(y©®ng)ė├Ż¼īŹ(sh©¬)¼F(xi©żn)įņ┤¼─Ż╩ĮĄ─ūāĖ’ĪŻ

ū„š▀╚f(w©żn)∙i┼eŻ¼ųąć°(gu©«)┤¼▓░╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)┼c╩ął÷(ch©Żng)蹊┐ųąą─Ė▀╝ē(j©¬)╣ż│╠ĤĪŻ

ś╦(bi©Īo)║ׯ║ ┤¼▓░╩ął÷(ch©Żng)

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°(gu©«)š╝ō■(j©┤)░ó▄Į└Łą═ė═┤¼7│╔╩ął÷(ch©Żng)

┐╦└Ł┐╦╔ŁöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻęįüĒ(l©ói)Ż¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m(x©┤)╗¤ßŻ¼└█ėŗ(j©¼)│╔Į╗ą┬┤¼ėåå╬252 0╚f(w©żn)▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F(xi©żn)┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻP(gu©Īn)įņ┤¼3╦ęĪóÅV┤¼ć°(gu©«)ļH2╦ęĪóą┬Ģr(sh©¬)┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL(zh©Żng)║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻP(gu©Īn)ķ]Ż¼LNG▀\(y©┤n)▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\(y©┤n)

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻP(gu©Īn)ķ]Ż¼LNG▀\(y©┤n)▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\(y©┤n)](http://m.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠(zh©¬)ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’L(f©źng)ļU(xi©Żn)Īó░═─├±R▀\(y©┤n)║ėęį╝░╩ął÷(ch©Żng)┌ģä▌(sh©¼)╚²éĆ(g©©)ĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\(y©┤n)▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾(b©żo)Ėµ░l(f©Ī)▓╝Ż║║Į▀\(y©┤n)║═įņ┤¼ŅA(y©┤)£y(c©©)

║Į▀\(y©┤n)ŅA(y©┤)£y(c©©)Ģ■(hu©¼)ūh╩Ū├µŽ“╬ę╦ŠŅA(y©┤)£y(c©©)ū╔įā(x©▓n)│╔åTŲ¾śI(y©©)Ą─čąėæĢ■(hu©¼)ūhŻ¼├┐─Ļā╔┤╬š┘ķ_(k©Īi)ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA(y©┤)£y(c©©)Ģ■(hu©¼)ūhęčłAØM(m©Żn)┬õ─╗ĪŻ─┐Ū░ŅA(y©┤)£y(c©©)Ģ■(hu©¼)ūh┐éĮY(ji©”)▓─┴ŽĪóŅA(y©┤)£y(c©©)ł¾(b©żo)Ėµęč╚½▓┐╔Žé„ų┴║Į▀\(y©┤n)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ŽĄĮy(t©»ng)...

2024-04-18 17:41:40

VesselsValue░l(f©Ī)▓╝╚½Ū“Ų¹▄ć(ch©ź)▀\(y©┤n)▌ö┤¼╩ął÷(ch©Żng)ł¾(b©żo)Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l(f©Ī)▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć(ch©ź)▀\(y©┤n)▌ö┤¼╩ął÷(ch©Żng)ł¾(b©żo)ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć(ch©ź)║Ż▀\(y©┤n)╩ął÷(ch©Żng)Ęų╬÷┼cŅA(y©┤)£y(c©©)ĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\(y©┤n)śI(y©©)į┘┤╬├µ┼R’L(f©źng)ļU(xi©Żn)

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻP(gu©Īn)ķ]Ż¼ Ą½ŽÓĻP(gu©Īn)’L(f©źng)ļU(xi©Żn)ęčĮø(j©®ng)į÷╝ėĪŻĘų╬÷ĤéāšJ(r©©n)×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■(hu©¼)īó░l(f©Ī)š╣×ķŅÉ(l©©i)╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■(hu©¼)└^└m(x©┤)═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■(hu©¼)▒▄ķ_(k©Īi)įōģ^(q©▒)ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ(du©¼)┤¼²gį÷ķL(zh©Żng)Ż¼ė═ār(ji©ż)▓½▐─╝ėäĪ

┤¼▓░Įø(j©®ng)╝o(j©¼)╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾(b©żo)ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f(w©żn)▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f(w©żn)▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ(l©ói)┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f(w©żn)▌dųžćŹė═▌å║═Į³127╚f(w©żn)▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒ(l©ói)ęuŻ¼╚½Ū“Ó]▌åśI(y©©)ķ_(k©Īi)åóÅŖ(qi©óng)ä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒ(l©ói)ęuŻ¼╚½Ū“Ó]▌åśI(y©©)ķ_(k©Īi)åóÅŖ(qi©óng)ä┼Ę┤ÅŚ─Ż╩Į](http://m.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF(tu©ón)┬ō(li©ón)║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_(d©ó)│╔ģf(xi©”)ūhŻ¼▀@╩Ūūį2019─ĻęįüĒ(l©ói)Ż¼╚½Ū“Ó]▌å╩ął÷(ch©Żng)ą¹▓╝▀_(d©ó)│╔ģf(xi©”)ūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

ę╗╝ŠČ╚ųąć°(gu©«)║Į▀\(y©┤n)Š░ÜŌųĖöĄ(sh©┤)┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°(gu©«)ļH║Į▀\(y©┤n)蹊┐ųąą─░l(f©Ī)▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°(gu©«)║Į▀\(y©┤n)Š░ÜŌł¾(b©żo)ĖµĪŻł¾(b©żo)Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°(gu©«)║Į▀\(y©┤n)Š░ÜŌųĖöĄ(sh©┤)×ķ103 88³c(di©Żn)Ż¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³c(di©Żn)Ż¼ŠS│ų╬óŠ░ÜŌģ^(q©▒)ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀ(du©¼)Ų╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø(j©®ng)╝o(j©¼)╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷(ch©Żng)╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Q(m©żo)ęū╚šęµ│╩¼F(xi©żn)Į³░Č╗»┌ģä▌(sh©¼)Ż¼╬┤üĒ(l©ói)Äū─ĻČ╠═Š║Ż▀\(y©┤n)ØLčb┤¼īó├µ┼R╣®æ¬(y©®ng)ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\(y©┤n)śI(y©©)ųĪ░ŠGĪ▒ķ_(k©Īi)åó░▒╚╝┴Žą┬Ģr(sh©¬)┤·

║Į▀\(y©┤n)śI(y©©)├ō╠╝▐D(zhu©Żn)ą═į┘┤╬ėŁüĒ(l©ói)═╗ŲŲŻ¼Į±─ĻęįüĒ(l©ói)╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ār(ji©ż)ųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°(gu©«)┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_(k©Īi)┴╦║Į▀\(y©┤n)śI(y©©)╠╝£p┼┼░▒╚╝┴ŽĢr(sh©¬)┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōP(y©óng)ūėĮŁ┤¼śI(y©©)śė▒Š2023ųą╬─

ĮŁ╠KōP(y©óng)ūėĮŁ┤¼śI(y©©)śė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy(t©»ng)-C&E╩ųāį(c©©)2022

Øh╩ó║ŻčbŲ¾śI(y©©)śė▒Š2022

ųą┤¼äė(d©░ng)┴”µé(zh©©n)ĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy(t©»ng) ¤o(w©▓)Õa╦{(l©ón)╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖC(j©®)ąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį(c©©)-ņFĄ─│žā╚(n©©i)

┤·╦╣├ū▒├śI(y©©)╝╝ąg(sh©┤)(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy(t©»ng)

josun ┤¼ė├┐šš{(di©żo)«a(ch©Żn)ŲĘŽĄ┴ą

ōP(y©óng)Ę½╝»łF(tu©ón)

Sperre╦╣žÉ└¹ē║┐sÖC(j©®)śė▒Š

ųą┤¼äė(d©░ng)┴”ėąŽ▐╣½╦Š ▓±ė═ÖC(j©®) ░l(f©Ī)äė(d©░ng)ÖC(j©®) ░l(f©Ī)ļŖÖC(j©®)ĮM ├ō┴“

ģR¶┤╝»łF(tu©ón)-¤¤ÜŌŽ┤£ņ«a(ch©Żn)ŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«a(ch©Żn)ŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2

")