VVŅA(y©┤)£yŻ║ą┬┤¼ėåå╬┴┐╗“į┌2021─ĻĄūė|Ąū

2021-01-13 13:42:00

üĒį┤Ż║VesselsValue

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW(w©Żng)

╬ęėąįÆ꬚f

VesselsValue┬ō(li©ón)║ŽViaMar╣½▓╝Ą─ūŅą┬╝ŠČ╚ąįŅA(y©┤)£ył¾Ėµ’@╩ŠŻ║╩└ĮńĮø(j©®ng)Ø·š²į┌╗ž┼»Ż¼Ą½Ųõ╦┘Č╚║═┴”Č╚▓╗╝░ŅA(y©┤)Ų┌Ż¼║Į▀\╩ął÷š¹¾w▒Ż│ųųö╔„ĪŻ

ŠC╩÷

ą┬╣┌▓ĪČŠĪó┘Q(m©żo)ęūæ(zh©żn)║═ė═ār▓©äėĦüĒĄ─Ė„ĘN▓╗┤_Č©ąįŻ¼╩Ū┤¾╝ę╚įį┌ĻP(gu©Īn)ūóĄ─ę“╦žĪŻ

ÜWų▐š²į┌│÷┼_ą┬┤ļ╩®ęįȶųŲę▀ŪķŻ¼Č°ę▀├ńĮėĘNėŗäØĄ─åóäė╗“?q©▒)ó│╔×ķ╩ął÷Ą?ldquo;ÅŖą─ä®”ĪŻįŁ▒ŠŅHėą│╔ą¦Ą─┘Q(m©żo)ęūæ(zh©żn)šä┼ąįŌūĶĄK╗“š▀═Ų▀tŻ¼▀@ą®Č╝Įo╬┤üĒŪ░Š░├╔╔Ž┴╦ę╗īėĻÄė░ĪŻ

▒M╣▄Į³Ų┌┤¼▓░Ą─ą┬ėåå╬ėą╦∙į÷╝ėŻ¼╠žäe╩Ūį┌╝»čbŽõ┤¼║═ė═▌åŅI(l©½ng)ė“Ż¼Ą½╚½Ū“š¹¾wėåå╬┴┐į┌Ž┬ĮĄ, ▓óŪęėåå╬┴┐║▄┐╔─▄į┌2021─ĻĄūė|ĄūĪŻ

ļSų°ą┬įņ┤¼ėåå╬į÷╝ėŻ¼įņ┤¼ÅSĄ─└¹ė├┬╩┤¾Ę∙╔²Ė▀ĪŻų¦ō╬▀@ę╗¼F(xi©żn)Ž¾Ą─╩Ū╚½Ū“Ė„ć°ųąčļš■Ė«Ę┼ķ_Ą─žöš■ų¦│ųŻ¼ęį┤_▒ŻĮø(j©®ng)Ø·╗ŅäėĄ─▀\ąąęį╝░ę▀Ūķ║¾Ą─║Ż▀\ąĶŪ¾ĪŻ

Ė╔╔óžø┤¼

2020Ą┌╦─╝ŠČ╚Ż¼║├═¹ĮŪą═Ė╔╔óžø┤¼ūŌĮŽ╚╩Ūį┌10į┬Ę▌┼╩╔²ų┴Į³34000├└į¬/╠ņĄ─╝ŠČ╚ĘÕųĄŻ¼ų«║¾ėųį┌12į┬ųąč«ĮĄų┴10000├└į¬/╠ņū¾ėęĄ─Ą═╦«ŲĮĪŻ

┤╦═ŌŻ¼ųąć°Ą─├║╠┐▓╔┘Å╗Ņäė┤¾Ę∙Ę┼ŠÅŻ¼ę╗ät▀M┐┌┼õŅ~ÄūĮ³═Ļ│╔Ż¼Č■ätųąć°ī”░─┤¾└¹üåĄ─├║╠┐▀M┐┌▓╔╚Ī┴╦ĘŪš²╩ĮĄ─Ž▐ųŲ┤ļ╩®ĪŻ

Ė█┐┌ōĒČ┬ę▓įņ│╔┴╦╩šęµĄ─▓©äėĪŻ

ųąć°õōĶF«a(ch©Żn)┴┐ŅA(y©┤)ėŗ├„─Ļīóį÷ķL5.5%ū¾ėęŻ¼2022-2023─ĻĘĆ(w©¦n)Č©į┌3%ū¾ėęĪŻ

ėąĻP(gu©Īn)äė┴”├║ĘĮ├µŻ¼š■ų╬Šų├µī”║Į▀\įņ│╔Ą─╠¶æ(zh©żn)╗“?q©▒)óį?021─Ļ║¾║├▐D(zhu©Żn)Ż¼ī├Ģré„Įy(t©»ng)┘Q(m©żo)ęū═©Ą└īóĄ├ĄĮ╗ųÅ═(f©┤)ĪŻ

ė╔ė┌▒O(ji©Īn)╣▄š■▓▀Ą─▓╗┤_Č©ąįŻ¼į┌▀^╚źÄū─Ļ└’Ė╔╔óžø┤¼Ą─ą┬įņ╗Ņäė┤¾Ę∙£pŠÅŻ¼╬ęéāŅA(y©┤)ėŗꬥĮ2022─Ļ│§śI(y©©)äš(w©┤)┴┐▓┼Ģ■╗ž╔²ĪŻ

─┐Ū░ą┬įņ┤¼ėåå╬┼c┤¼ĻĀ▒╚┬╩ĮėĮ³6%Ż¼▀@╩Ūūį2002─Ļ│§ęįüĒĄ─ūŅĄ═╦«ŲĮĪŻ

└Ž┼fĄ─Ė─čb│¼┤¾ą═ĄV╔░┤¼Ż©VLOCŻ®Ą─ų▓Į╠į╠Łū¾ėę┴╦Į³Ų┌Ą─▓┤¼╩ął÷Ż¼Ą½ļSų°╩ął÷Šo┐sŻ¼▓┤¼śI(y©©)äš(w©┤)ŅA(y©┤)ėŗĢ■Ž┬ĮĄĪŻ

ŅA(y©┤)ėŗ2023─Ļ╔·ą¦Ą─IMO£ž╩ęÜŌ¾w£p┼┼─┐ś╦┐╔─▄Ģ■ī”▀\┴”╣®æ¬(y©®ng)įņ│╔ųž┤¾ė░ĒæĪŻ

╬ęéā═ŲöÓūŌĮį┌▒ŠŅA(y©┤)£yų▄Ų┌ā╚(n©©i)īóėą╦∙╔ŽØqĪŻĄĮ2023─ĻŻ¼║├═¹ĮŪą═╔óžø┤¼Ą─ŲĮŠ∙ūŌĮīó▀_ĄĮ30000├└į¬/╠ņĪŻ

ė═▌å

ė═▌åūŌĮį┌Č■╝ŠČ╚ĄĮ╚²╝ŠČ╚╝▒äĪŽ┬Ą°Ż¼Ą┌╦─╝ŠČ╚╚į╚╗ū▀Ą═ĪŻ

«a(ch©Żn)ė═ć°╝ę╚į╚╗├µ┼Rų°Ą═ė═ārĄ─╠¶æ(zh©żn)Ż¼ė╚Ųõ╩Ūą┬╣┌ę▀Ūķ┤¾┴„ąąįņ│╔Ą─Ą═ąĶŪ¾ė░ĒæĪŻ

¢|ĘĮć°╝ęĄ─Į╗═©▀\▌ö║═╣żśI(y©©)ąĶŪ¾š²ĮėĮ³ę▀ŪķŪ░Ą─╦«ŲĮŻ¼Č°╬„ĘĮć°╝ęät╩▄ĄĮ┐╣ę▀┤ļ╩®╔²╝ēĄ─ė░ĒæŻ¼▀@ą®┤ļ╩®┐╔─▄īó│ų└m(x©┤)ĄĮą┬Ą─ę╗─ĻĪŻ

įŁė═║═│╔ŲĘė═ė═▌åĄ─ūŌĮį┌▒Š╝ŠČ╚─®┬įėą╠ßĖ▀ĪŻĖĪäėā”ė═é}ÄņÄņ┤µĄ─│ų└m(x©┤)£p╔┘╩╣ŲõćŹ╬╗Ą├ĄĮßīĘ┼Ż¼ī¦(d©Żo)ų┬▀^╚źĄ─ę╗éĆ╝ŠČ╚└’ūŌĮ▒Č╩▄ē║┴”ĪŻ

ė═▌åĄ─╩šęµį┌2020─ĻŽ┬░ļ─Ļę╗ų▒Ą═├įĪŻ╬ęéāŅA(y©┤)ėŗ2021─ĻĄ─ūŌĮĢ■ėą╦∙╠ßĖ▀Ż¼Ą½╩Ū╔Ž░ļ─ĻĄ─ūŌĮ┐╔─▄╚į├µ┼Rę╗ą®╠¶æ(zh©żn)Ż╗ų«║¾į┌2022─Ļ║═2023─ĻŻ¼ė═▌åūŌĮīó│ų└m(x©┤)ū▀ÅŖĪŻ

ŅA(y©┤)ėŗ2023─Ļ╔·ą¦Ą─IMO£ž╩ęÜŌ¾w£p┼┼─┐ś╦┐╔─▄Ģ■ī”▀\┴”╣®æ¬(y©®ng)įņ│╔ųž┤¾ė░ĒæĪŻ

╬ęéāĄ─ćŹ-║Ż└’ėŗ╦ŃĮY(ji©”)╣¹’@╩ŠŻ¼2020─Ļė═▌å╩ął÷┐é┴┐ėą╦∙Ž┬ĮĄĪŻ▓╗▀^Ż¼2021─Ļ║═2022─Ļæ¬(y©®ng)įōĢ■╗ųÅ═(f©┤)ÅŖä▌į÷ķLĪŻ

▀@ę╗╩ął÷Ą─Ę┤ÅŚ╩Ūą┬╣┌ę▀Ūķų«║¾╬’┴„╗ųÅ═(f©┤)š²│ŻŻ¼ęį╝░▀\▌ö╚╝┴ŽĄ─ąĶŪ¾ļSų«į÷ķLĄ─ĮY(ji©”)╣¹ĪŻ

╣żśI(y©©)╗Ņäė║═Ž¹┘MąĶŪ¾Ą─į÷ķL╗žÜw╩ŪĮø(j©®ng)Ø·ĘeśO░l(f©Ī)š╣Ą─╗∙╩»ĪŻ║Ż╔Ž║═Ļæ╔ŽĄ─╩»ė═Äņ┤µęčÅ─Ė▀╬╗╗ž┬õŻ¼ī”▀M┐┌ąĶŪ¾Ą─═■├{ę▓ŽÓæ¬(y©®ng)£pąĪĪŻ

╝»čbŽõ┤¼

╝»čbŽõ┤¼Ą─▀\ārį┌╔ŽéĆ╝ŠČ╚Įø(j©®ng)Üv┴╦ę╗┤╬ĘŪ═¼īż│ŻĄ─╗ž╔²Ż¼─┐Ū░╠Äė┌2015─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻ

┐ń╠½ŲĮč¾Ą─▀\▌ö┴┐äō(chu©żng)Ž┬ą┬Ė▀Ż¼üåÜWĄžģ^(q©▒)Ą─žø┴┐į┌ÅŖä┼į÷ķLŻ¼┤aŅ^▀\ĀI╔╠éāę“Ė█┐┌ć└ųžōĒČ┬║═┤¼ų╗┤¾┴┐ē║Ė█Č°Į╣Ņ^ĀĆŅ~Ż¼▀@ę╗Ūąī¦(d©Żo)ų┬┴╦▀\ārĄ─┤¾Ę∙┼╩╔²ĪŻ

12į┬│§│¼░═─├±Rą═┤¼Ą─▀\ār▌^╚ź─Ļ═¼Ų┌╔ŽØq┴╦20%Ż¼Č°┤╬░═─├±Rą═/Įø(j©®ng)Ąõą═░═─├±Rą═┤¼Ą─╩šęµ▒╚╚ź─Ļ12į┬│§Ė▀│÷╝s70%ĪŻ

«ö├└ć°Įø(j©®ng)Ø·į┌Į±─ĻŽ─╝Šųžą┬ķ_Ę┼ĢrŻ¼Ųõ▀M┐┌žø┴┐čĖ╦┘╔Ž╔²Ż¼▀@╩Ūė╔ė┌Ž¹┘Mš▀į┌ę▀ŪķŲ┌ķgŠW(w©Żng)┘Å┴┐’j╔²Ż¼ęį╝░┴Ń╩█╔╠éāĘeśOča│õÄņ┤µęįØMūŃ▒╗ē║ęųĄ─ąĶŪ¾╦∙ų┬ĪŻ

į┌ÜWų▐Ż¼éĆ╚╦Ę└ūočbéõĪó╝ę═ź▐k╣½ė├ŲĘĪóėóć°├ōÜWŪ░Ą─Äņ┤µ£╩éõŻ¼▀@╚²┤¾ąĶŪ¾Ą─╔Ž╔²╣▓═¼═Ųäė┴╦┘Q(m©żo)ęūĄ─į÷ķLĪŻ

═¼├└ć°ę╗śėŻ¼ė╔ė┌ųŲįņśI(y©©)░l(f©Ī)š╣£■║¾Ż¼ÜWų▐Ą─Įø(j©®ng)Ø·Å═(f©┤)╠K╩▄ūĶŻ¼Ą½ŅA(y©┤)ėŗ2021─ĻÜW├╦Ą─7500ā|ÜWį¬Å═(f©┤)╠K╗∙Įīó╠ßš±Įø(j©®ng)Ø·Ż¼Č°ę▀├ńĄ─═Ųąąīó╩Ūų¦│ųÜWų▐Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─┴Ēę╗īė▒ŻšŽĪŻ

ę▀Ūķų«Ū░╬ęéāį°ŅA(y©┤)ėŗ2020─ĻĄ─ąĶŪ¾Ģ■į÷ķL2.5%ĪŻ2021─ĻŻ¼╩ął÷īóĢ■ėŁüĒÅ═(f©┤)╠KŻ¼ŅA(y©┤)ėŗTEU-║Ż└’ąĶŪ¾┴┐īóį÷ķL╝s6.5%Ż¼Č°2022─ĻŅA(y©┤)ėŗį÷ķL×ķ4%ĪŻ

ūŅĮ³ėåå╬Ą─į÷╝ė╩╣2023─Ļ│¼┤¾ą═╝»čbŽõ┤¼Ż©ULCVŻ®Ą─Į╗ĖČ┴┐▀_ĄĮĮ³60╚fś╦ŽõĪŻ

2020─ĻŻ¼╝»čbŽõ┤¼▓│²┐é┴┐š╝┤¼ĻĀĄ─0.5%ū¾ėęŻ¼Ą½ļSų°╩šęµį÷╝ėŻ¼ŅA(y©┤)ėŗ2021-2022─ĻĄ─▓┤¼╗Ņäėīó£p╔┘ĪŻ╬ęéāŅA(y©┤)ėŗ2023─ĻŻ¼ļSų°IMO£ž╩ęÜŌ¾w£p┼┼ą┬ęÄ(gu©®)Ą─╔·ą¦Ż¼┤¼▓░▓│²┴┐īó┬įėąį÷╝ėĪŻ

2008─ĻĮø(j©®ng)Ø·╬ŻÖCų«║¾Ż¼įSČÓ└Ž┼fĄ─╝»čbŽõ┤¼▀Mąą┴╦┤¼ą═ā×(y©Łu)╗»Ė─įņė├ė┌Ą═╦┘║ĮąąŻ¼▀@ą®┤¼ęčĮø(j©®ng)Ę¹║ŽIMOĄ─ę¬Ū¾ĪŻ

╝»čbŽõ┤¼▀\┴”╣®æ¬(y©®ng)īóį┌╬┤üĒā╔─Ļį÷╝ėŻ¼Ą½┤¼ĻĀį÷ķL┴┐Ą═ė┌2020─ĻĪŻ

į┌▒Š╝ŠČ╚┤¾Ę∙╔ŽØq║¾Ż¼╝»čbŽõ┤¼Ą─╩šęµŅA(y©┤)ėŗį┌2021─Ļėą╦∙ŲŻ▄øŻ¼Č°į┌2022-23─Ļīó╗ųÅ═(f©┤)┐ņ╦┘į÷ķLĪŻ

ę║╗»╩»ė═ÜŌ┤¼

╩▄├└ć°│÷┐┌Ż©ų„ę¬╩Ūī”üåų▐Ż®╝s10.5%Ą─į÷ķL═ŲäėŻ¼│¼┤¾ą═ę║╗»╩»ė═ÜŌ┤¼Ż©VLGCŻ®▒Š╝ŠČ╚╩šęµžS║±Ż¼Ė▀▀_250╚f├└į¬ĪŻ░═─├±R▀\║ėčėš`Ą─╝ėäĪę▓Įo╩šęµÄ¦üĒ┴╦ų¦│ųĪŻ

▓╗öÓ╔ŽØqĄ─įŁė═ārĖ±į┘┤╬╩╣ę║╗»╩»ė═ÜŌ│╔×ķĖ³Š▀╬³ę²┴”Ą─╩»╗»įŁ┴ŽčaĮoŻ¼ÜWų▐ę║╗»╩»ė═ÜŌ▀M┐┌┴┐į┌Ž─╝ŠĄ─╬«├ę║¾ė┌Į±─ĻŪ’╝Š╔Ž╔²ĪŻ

┴Ē═ŌŻ¼░óĀ¢╝░└¹üå║═╠ž┴ó─ß▀_Ą─░▒ÜŌ«a(ch©Żn)┴┐į÷╝ėŻ¼ę▓ų¦│ų┴╦ÜŌ¾w┤¼░▒ÜŌ▀\▌ö?sh©┤)─ąĶŪ¾Ī?/p>

▒M╣▄’Z’L(f©źng)üĒęuŻ¼├└ć°ęꎮ│÷┐┌į┌Ą┌╦─╝ŠČ╚╚į╚╗╝żį÷ĪŻ

ė╔ė┌ÜWų▐╣żśI(y©©)╗Ņäėį÷╝ėŻ¼ÜWų▐ČĪČ■Ž®│÷┐┌ŲŻ▄øĪŻņ`▒Ńą═┤¼▓░Ą─╩šęµ▒Ż│ųį┌╝s65╚f├└į¬/į┬Ż¼Č°1╚f┴óĘĮ├ūĄ─ę║╗»╩»ė═ÜŌ/ęꎮ┤¼Ż©LPG/EŻ®Ą─╩šęµ╝s×ķ42.5╚f├└į¬/į┬ĪŻ

ęį▒¹═ķ×ķ╚╝┴ŽĄ─ų„░l(f©Ī)äėÖC│╔×ķ│¼┤¾ą═ę║╗»ÜŌ┤¼Ż©VLGCŻ®║═ųąą═ę║╗»ÜŌ┤¼Ż©MGCŻ®ą┬įņ┤¼▓░ą┬īÖĪŻ

ļSų°2021─Ļ╚½Ū“Å─ę▀ŪķųąÅ═(f©┤)╠KŻ¼ųą¢|Ą─╩»ė═«a(ch©Żn)┴┐į÷╝ėŻ¼ŅA(y©┤)ėŗę║╗»╩»ė═ÜŌĄ─│÷┐┌┴┐Ģ■Ė³ČÓĪŻ├└ć°ę║╗»╩»ė═ÜŌĄ─│÷┐┌┴┐ŅA(y©┤)ėŗį┌2021─Ļ│ųŲĮŻ¼2022─Ļ║═2023─Ļį┘┤╬╔Ž╔²ĪŻ

2021─Ļ│¼┤¾ą═ę║ÜŌ┤¼Ż©VLGCŻ®Ą─┘Q(m©żo)ęūį÷ķL┐┤ŲüĒĢ■ėąą®ŲŻ▄øŻ¼Ą½║▄┐╔─▄Ģ■ļSų°┤¼ĻĀĄ─ĘĆ(w©¦n)Č©į÷╝ėČ°į÷ķLĪŻ

│²ę║╗»╩»ė═ÜŌ═ŌŻ¼┤¾ą═ę║ÜŌ┤¼Ż©LGCŻ®║═MGC┤¼┐╔─▄Ģ■ī”▓╗öÓöU┤¾Ą─░▒ÜŌ┘Q(m©żo)ęū╠ß╣®Ė³ČÓų¦│ųĪŻįŁė═ārĖ±╔ŽØqīó┤╠╝żÜWų▐║═üåų▐╩╣ė├ę║╗»╩»ė═ÜŌū„×ķęꎮĄ─╔·«a(ch©Żn)įŁ┴ŽĪŻ

ė╔ė┌├└ć°└^└m(x©┤)│÷┐┌Ż©ų„ę¬╩ŪŽ“üåų▐Ż®ęꎮŻ¼ęį╝░▒¹Ž®┘Q(m©żo)ęūĄ─Å═(f©┤)╠KŻ©ę▓┐╔─▄üĒūį┤¾╬„č¾╩ął÷Ż®Ż¼ŅA(y©┤)ėŗ╩»╗»ÜŌ¾wĄ─▀\▌öąĶŪ¾īó▒Ż│ųĖ▀╬╗ĪŻ

ŅA(y©┤)ėŗĮ³Ų┌▓┤¼╗Ņäėėą╦∙ŲĮŠÅŻ¼ą┬┤¼Į©įņ╗ŅäėŅA(y©┤)ėŗÅ─2022─Ļķ_╩╝╗ž╔²ĪŻ

ś╦║ׯ║ ┤¼▓░╩ął÷

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°š╝ō■(j©┤)░ó▄Į└Łą═ė═┤¼7│╔╩ął÷

┐╦└Ł┐╦╔ŁöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻęįüĒŻ¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m(x©┤)╗¤ßŻ¼└█ėŗ│╔Į╗ą┬┤¼ėåå╬252 0╚f▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F(xi©żn)┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻP(gu©Īn)įņ┤¼3╦ęĪóÅV┤¼ć°ļH2╦ęĪóą┬Ģr┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻP(gu©Īn)ķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻP(gu©Īn)ķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\](http://m.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠(zh©¬)ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’L(f©źng)ļUĪó░═─├±R▀\║ėęį╝░╩ął÷┌ģä▌╚²éĆĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾Ėµ░l(f©Ī)▓╝Ż║║Į▀\║═įņ┤¼ŅA(y©┤)£y

║Į▀\ŅA(y©┤)£yĢ■ūh╩Ū├µŽ“╬ę╦ŠŅA(y©┤)£yū╔įā│╔åTŲ¾śI(y©©)Ą─čąėæĢ■ūhŻ¼├┐─Ļā╔┤╬š┘ķ_ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA(y©┤)£yĢ■ūhęčłAØM┬õ─╗ĪŻ─┐Ū░ŅA(y©┤)£yĢ■ūh┐éĮY(ji©”)▓─┴ŽĪóŅA(y©┤)£ył¾Ėµęč╚½▓┐╔Žé„ų┴║Į▀\öĄ(sh©┤)ō■(j©┤)ÄņŽĄĮy(t©»ng)...

2024-04-18 17:41:40

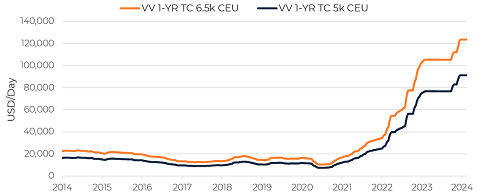

VesselsValue░l(f©Ī)▓╝╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l(f©Ī)▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć║Ż▀\╩ął÷Ęų╬÷┼cŅA(y©┤)£yĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\śI(y©©)į┘┤╬├µ┼R’L(f©źng)ļU

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻP(gu©Īn)ķ]Ż¼ Ą½ŽÓĻP(gu©Īn)’L(f©źng)ļUęčĮø(j©®ng)į÷╝ėĪŻĘų╬÷ĤéāšJ×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■īó░l(f©Ī)š╣×ķŅÉ╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■└^└m(x©┤)═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■▒▄ķ_įōģ^(q©▒)ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ┤¼²gį÷ķLŻ¼ė═ār▓½▐─╝ėäĪ

┤¼▓░Įø(j©®ng)╝o╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f▌dųžćŹė═▌å║═Į³127╚f▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśI(y©©)ķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśI(y©©)ķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į](http://m.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF┬ō(li©ón)║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_│╔ģf(xi©”)ūhŻ¼▀@╩Ūūį2019─ĻęįüĒŻ¼╚½Ū“Ó]▌å╩ął÷ą¹▓╝▀_│╔ģf(xi©”)ūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌųĖöĄ(sh©┤)┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l(f©Ī)▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°║Į▀\Š░ÜŌųĖöĄ(sh©┤)×ķ103 88³cŻ¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³cŻ¼ŠS│ų╬óŠ░ÜŌģ^(q©▒)ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀŲ╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø(j©®ng)╝o╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Q(m©żo)ęū╚šęµ│╩¼F(xi©żn)Į³░Č╗»┌ģä▌Ż¼╬┤üĒÄū─ĻČ╠═Š║Ż▀\ØLčb┤¼īó├µ┼R╣®æ¬(y©®ng)ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\śI(y©©)ųĪ░ŠGĪ▒ķ_åó░▒╚╝┴Žą┬Ģr┤·

║Į▀\śI(y©©)├ō╠╝▐D(zhu©Żn)ą═į┘┤╬ėŁüĒ═╗ŲŲŻ¼Į±─ĻęįüĒ╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ārųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_┴╦║Į▀\śI(y©©)╠╝£p┼┼░▒╚╝┴ŽĢr┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy(t©»ng)-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śI(y©©)śė▒Š2022

ųą┤¼äė┴”µé(zh©©n)ĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy(t©»ng) ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚(n©©i)

┤·╦╣├ū▒├śI(y©©)╝╝ąg(sh©┤)(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy(t©»ng)

josun ┤¼ė├┐šš{(di©żo)«a(ch©Żn)ŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░l(f©Ī)äėÖC ░l(f©Ī)ļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«a(ch©Żn)ŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«a(ch©Żn)ŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2

")