全球造船業將迎來新“超級周期”?!

全球造船業在2021年強勢復蘇,全年新船訂單量創下過去10年來第二高的紀錄,造船業新一輪“超級周期”已經來臨。

1765艘1.32萬載重噸,2021年新船訂單量創10年來次高

法國船舶經紀公司Barry Rogliano Salles(BRS)最近發布了2021年年度報告。在經歷了2020年的下滑之后,全球經濟反彈,原材料和貨物需求的增長速度遠遠超過預期,推動運價飛漲,尤其是集裝箱船和散貨船領域。

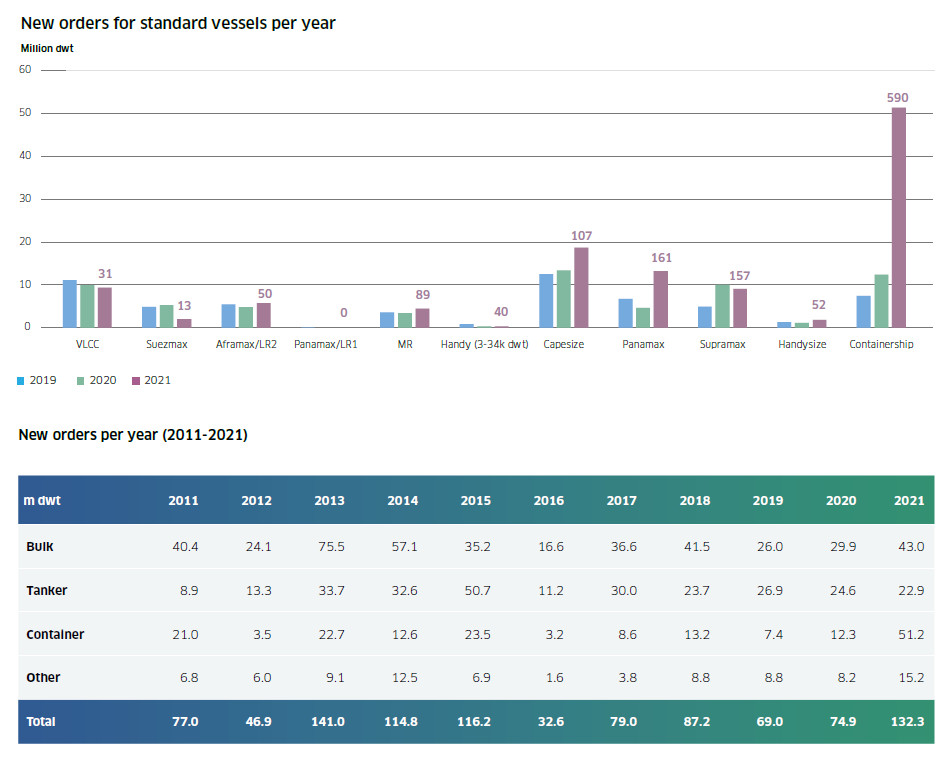

在這樣的背景下,2021年全球新船訂單量從2020年的1058艘7500萬載重噸急劇增加到1765艘1.32億載重噸,創下過去10年來的次高紀錄,僅次于2013年的1.41億載重噸。新船訂單量激增5700萬載重噸(76%)主要是得益于集裝箱船訂單大增,達到5120萬載重噸,比2020年的1230萬載重的提高了3890萬載重噸,漲幅超過300%,集裝箱船訂單量有史以來首次超過散貨船和油船。

與此同時,去年散貨船新船訂單量也增加了1300萬載重噸(漲幅40%),從3000萬載重噸增至4300萬載重噸,是過去10年來的第三高紀錄,遠高于2011-2021年間3870萬載重噸的年平均水平。由于油船市場持續低迷,油船訂單量同比略微下滑了150萬載重噸至2290萬載重噸,降幅10%。

隨著訂單量的增加,包括油船在內所有船型的新造船價格都大幅上升了20%-30%。根據克拉克森的數據,目前克拉克森新造價格指數為156點,自 2020 年 11 月的低點以來上漲了 25%,這是自 2009 年以來的最高價格(名義價格)。

船價上漲主要是因為兩個因素,首先是與鋼材價格有關的建造成本急劇上升,在過去一年里幾乎翻了一番;其次,船東爭搶船廠剩余的可用船位,2021年新造船市場罕見地從買方市場轉為賣方市場。全球各地的船廠基本上已經填滿了2022-2024年的大部分交付船位。

去年新造船市場的另一個趨勢是雙燃料船舶訂單增加,不僅包括LNG燃料,還有LPG、甲醇雙燃料等,訂單數量從2020年的152艘飆升至388艘,在總體新船訂單中所占比例也從14%增至22%。

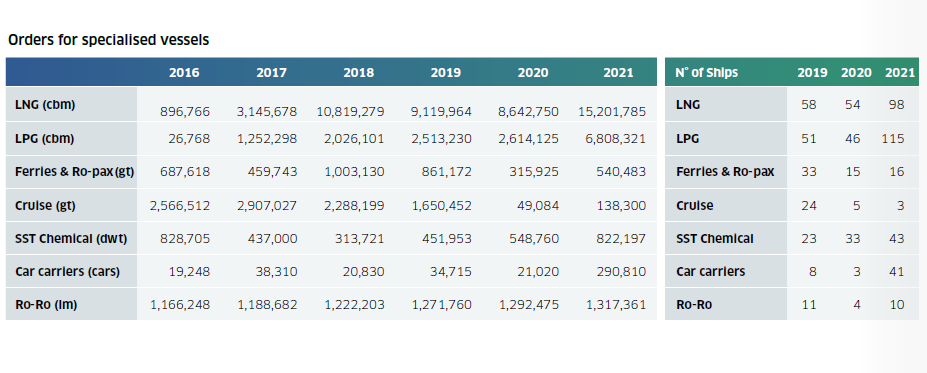

同時,去年除郵輪外的特種船市場表現十分活躍。2021年LNG船新船訂單量達到98艘1520萬立方米,其中12艘為LNG加注船。LPG船訂單量也達到了創紀錄的135艘。不銹鋼化學品船和汽車運輸訂單量均高于前幾年,而郵輪訂單幾乎消失。

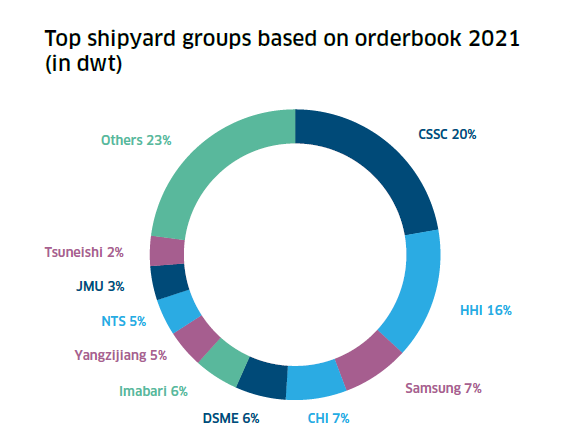

亞洲三大造船國占據全球手持訂單95%以上份額(按載重噸計算)。其中,中國的市場份額從44.7%提高到48.2%,韓國份額從29.9%提高到 31.4%,兩國的接單量也大幅增加。相比之下,日本份額從20.5%下滑至15.8%,但接單量基本持平。

按船舶數量計算,中國已經成為散貨船、油船、集裝箱船三大主要船型市場的最大造船國,雖然按載重噸計算油船市場依舊是韓國保持第一。

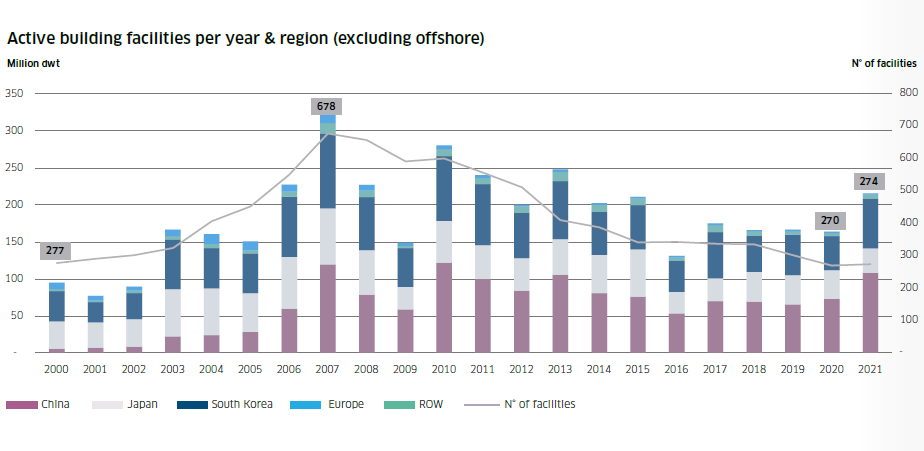

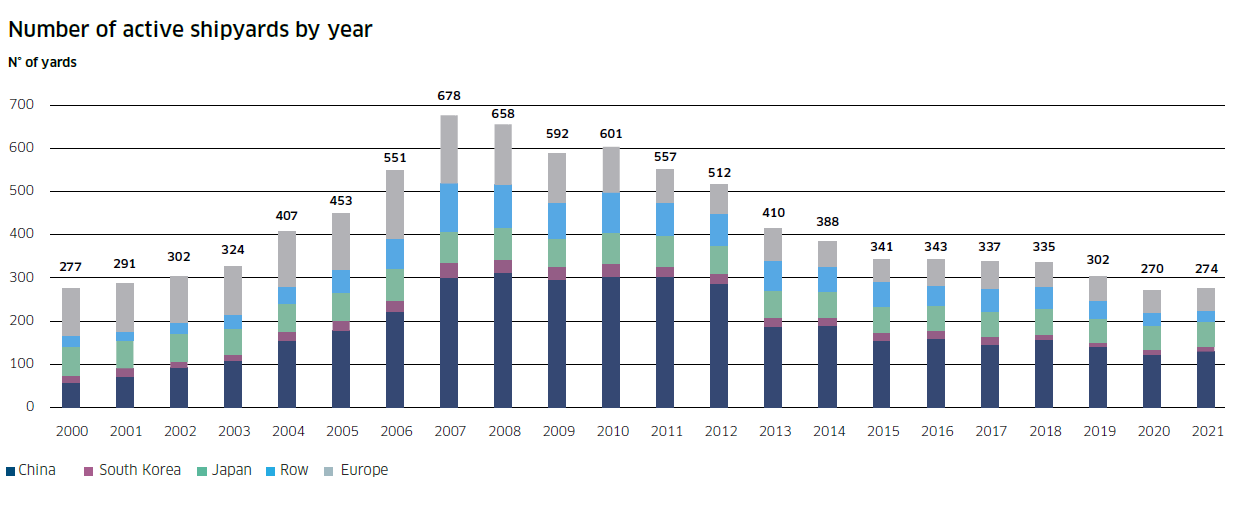

目前,全球活躍船廠(年內接獲新訂單和/或交付新船的船廠)數量為274家,比2020年增加了4家,但僅為2007年最高約700家的40%左右。截止2021年底,全球手持訂單量從2020年底的1.8億載重噸(2003年以來最低數字)增至2.23億載重噸。

5大因素,造船業迎來新一輪超級周期

BRS在年報中指出,有證據表明,造船業正在迎來一個新的超級周期,“現在的問題在于,鑒于2021年龐大的新船訂單量,這個超級周期是否已經開始”。

該公司解釋稱,新超級周期的臨近主要是由于以下幾點原因:造船廠數量急劇減少,造船業整合,新船更新需求和船廠產能供應緊張,新的環保法規壓力,以及其他市場突發事件和不確定因素。

首先,全球造船廠數量已經從2007年的約700家將至目前約300家,在此過程中全球造船產能收縮,目前全球每年能夠建造和交付約1200-1300艘船,遠低于2005-2010年間平均約2000艘的產能水平。

其次,在過去幾年來造船業發生了重大整合,目前世界上75%的造船產能掌握在9家造船集團手中。在中國,中國船舶集團、中遠海運重工集團和揚子江船業集團掌握了66%的造船產能,比例分別為41%、14%、10%。韓國三大船企掌握了92%的韓國造船產能,包括現代重工集團49%、三星重工22%、大宇造船21%。日本前三大造船集團也掌握了71%的造船產能,包括今治造船39%、日本造船聯合(JMU)18%以及大島造船14%。

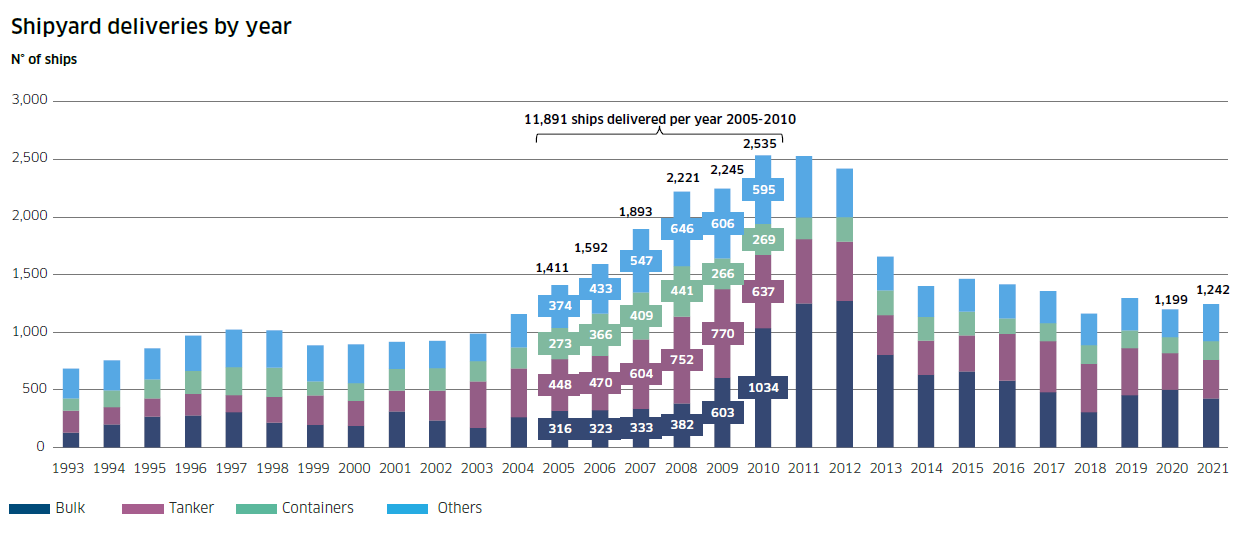

第三,全球航運業需要更新2005年至2011年間交付的大約11891艘舊船,而船廠產能供應相對有限,目前全球造船廠每年只能建造交付大約1200-1300艘船。

第四,為了提高競爭力并滿足更嚴格的環保法規要求,航運業需要替換2010年之前交付的油耗較大的非環保船舶。

最后,航運業每年都會經歷一些突發的重大事件和不確定因素,這些事件會給市場帶來難以預期的巨大變化,例如新冠疫情,港口擁堵、封鎖或是類似“長賜”輪事件造成的物流中斷,原材料價格劇烈波動,自然災害,以及制裁、禁運等等。

BRS認為,有五點因素可以證明造船業已經在2021年進入了新的超級周期。首先是新造訂單急劇增加,超過了船廠實際產能,使手持訂單交付安排延續至2025年;其次是因為船東已經提前訂造了更多滿足船舶能效設計指數(EEDI)第三階段的環保船;第三是雙燃料船訂單的增長;第四是新造船價格上漲了30%;最后是二手船價格漲幅更大,尤其是集裝箱船和散貨船,這表明了對未來的更樂觀預期。

不過,也有兩點因素表明新的周期可能還未開始。第一是運價飆升是由于一些因素的意外組合所推動的,包括疫情后需求復蘇和疫情導致的供應鏈持續中斷;第二是因為船舶報廢的平均船齡遠高于25年(散貨船29年、油船26年、集裝箱船29年),這表明新的超級周期不應在2025年中期之前開始。

展望2022年,BRS預測,今年全球新船訂單量將回落至1億載重噸左右,包括大約3000萬載重噸的散貨船、約2000萬載重噸的油船、約3000萬載重噸的集裝箱船和約1000萬載重噸的其他船舶。加上通脹壓力,預計2022年新造價格將持續上漲,但漲幅相比去年更為溫和。

標簽: 造船業

為你推薦

113艘!中國占據阿芙拉型油船7成市場

克拉克森數據顯示,2024年以來,阿芙拉型油船新船訂單持續火熱,累計成交新船訂單252 0萬載重噸,約占同期油船新船成交總量的15 9%。其中,現代重工越南船廠承接阿芙拉型油船7艘、大連造船4艘、山海關造船3艘、廣船國際2艘、新時代造船2艘、上海外高橋2艘、舟山長宏2艘。...

2024-04-22 09:34:13

霍爾木茲海峽若關閉,LNG運輸船和VLGC將面臨不同命運

Avance Gas和Flex LNG的首席執行官Oystein Kalleklev從地緣政治風險、巴拿馬運河以及市場趨勢三個角度,深入探討了液化石油氣(LPG)和液化天然氣(LNG)的運輸...

2024-04-19 17:30:29

克拉克森研究報告發布:航運和造船預測

航運預測會議是面向我司預測咨詢成員企業的研討會議,每年兩次召開。今年春季的預測會議已圓滿落幕。目前預測會議總結材料、預測報告已全部上傳至航運數據庫系統...

2024-04-18 17:41:40

VesselsValue發布全球汽車運輸船市場報告

4月17日,VesselsValue重磅發布了2024年第一期全球汽車運輸船市場報告,暨2023年四季度全球汽車海運市場分析與預測。...

2024-04-17 16:50:20

伊朗襲擊以色列,航運業再次面臨風險

雖然霍爾木茲海峽不太可能完全關閉, 但相關風險已經增加。分析師們認為,霍爾木茲海峽可能會將發展為類似紅海的情況,一些船只會繼續通航,而其他船只則會避開該區域...

2024-04-16 14:44:09

兩大船隊船齡增長,油價搏弈加劇

船舶經紀公司Xclusiv在其最新周報中表示, 2024年第一季度,共有177萬載重噸的散貨船和油輪送拆。與2023年第四季度的116萬載重噸相比有所增加。具體來看,一季度約有50萬載重噸油輪和近127萬載重噸散貨船送拆...

2024-04-11 17:51:48

訂單潮來襲,全球郵輪業開啟強勁反彈模式

4月8日,挪威郵輪控股公司和意大利芬坎蒂尼集團聯合宣布,雙方就3型8艘新建大型郵輪訂單達成協議,這是自2019年以來,全球郵輪市場宣布達成協議的最大單筆訂單。...

2024-04-11 09:41:46

一季度中國航運景氣指數大幅上升

2024年4月7日,上海國際航運研究中心發布2024年第一季度中國航運景氣報告。報告顯示,2024年第一季度,中國航運景氣指數為103 88點,較上季度下降6 09點,維持微景氣區間;...

2024-04-07 20:03:42

小型滾裝船隊迫切需要更新

船舶經紀公司BRS Shipbrokers表示,由于租船市場缺乏滾裝船投資,以及歐洲貿易日益呈現近岸化趨勢,未來幾年短途海運滾裝船將面臨供應緊張的局面。...

2024-04-03 18:01:48

126艘超1000億!航運業逐“綠”開啟氨燃料新時代

航運業脫碳轉型再次迎來突破,今年以來全球新船訂單中一半以上為替代燃料船舶,訂單價值已突破千億。中國船企在今年2月更搶下全球首份氨燃料集裝箱船訂單,拉開了航運業碳減排氨燃料時代的序幕。...

2024-03-31 22:43:00

康士廉電子產品(上海)有限公司,consilium,vdrF2

江蘇揚子江船業樣本2023中文

江蘇揚子江船業樣本2023英文

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

中船動力鎮江有限公司樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2

江蘇揚子江船業樣本2023中文