ų„┴„┤¼ą═╩ął÷╗žŅÖ╝░Ū░š░

2022-07-22 18:46:10

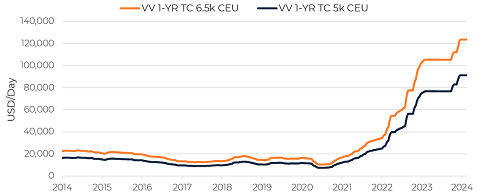

üĒį┤Ż║VesselsValue

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

VV ŅA£y 2022 ─ĻĄ┌╚²╝ŠČ╚Ż¼Ė╔╔óžø┤¼▀\┘M╔ŽōPĪó│╔ŲĘė═▌å╩šęµū▀ÅŖĪó╝»čbŽõ┤¼▀\┘M╚į▒Ż│ųÅŖä┼

▒ŠŲ┌Ż¼┼c VV ę╗Ų╗žŅÖĖ„ŅÉ┤¼ą═▒Ē¼F║═ūŅą┬╝ŠČ╚ŅA£yŻĪ

2021╔Ž░ļ─ĻŻ¼ą┬įņ┤¼ėåå╬öĄ┴┐²ŗ┤¾ĪŻ

ĄĮ2021─ĻĄ┌╦─╝ŠČ╚Ż¼ė╔ė┌ą┬įņ┤¼ārĖ±’j╔²ų┴2008─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼┤¾ČÓöĄ┤¼ą═Ą─ą┬įņėåå╬┴┐╝▒äĪ£p╔┘ĪŻ

į┌2022─ĻĄ┌Č■╝ŠČ╚Ż¼ė═▌å║═╔óžø┤¼Ą─ą┬įņėåå╬┴┐▒Ż│ųŲĮĘĆŻ¼╝»čbŽõ┤¼║═ÜŌ¾w┤¼╚į╚╗ėą║▄Ė▀ą┬įņ┤¼ąĶŪ¾Ż¼Ą½▌^2021─Ļ═¼Ų┌ėą╦∙Ž┬ĮĄĪŻ

ļSų°ą┬įņ╝»čbŽõ┤¼Ą─ėåå╬┴┐Ž┬ĮĄŻ¼Ųõ╦¹┤¼ą═ąĶŪ¾┴┐Ą─į÷ķL▓╗╠½┐╔─▄ča│õ╝»čbŽõ┤¼ąĶŪ¾Ž┬ĮĄī¦ų┬Ą─┐š╚▒ĪŻ

ė╔ė┌▀^╚źā╔─Ļ²ŗ┤¾Ą─ą┬įņ┤¼ėåå╬┴┐Ż¼įņ┤¼ÅSĄ─ėåå╬Į╗ĖČęčĮø┼┼ĄĮ2024─ĻĪŻėąŽ▐Ą─įņ┤¼─▄┴”īóūīįņ┤¼ÅSį┌ėåå╬šä┼ąųą▒Ż│ųā×ä▌Ąž╬╗ĪŻ

ų┴ė┌ą┬įņ┤¼ārĖ±ĘĮ├µŻ¼VVŅA£y╗¤ßĄ─ą┬įņ┤¼ārĖ±īóį┌2022─ĻĄ┌╚²╝ŠČ╚─®ĮY╩°ĢrĮĄ£žĪŻį┌2020─Ļų┴2021─ĻÅŖä▌Ą─õō░ÕārĖ±ę▓īó├µ┼RŽÓ╦ŲĄ─┌ģä▌ĪŻ

╦∙ėą┤¼ą═Ą─ą┬įņėåå╬┴┐ŅAėŗīóį┌2023─Ļ▀_ĄĮĖ▀╬╗Ż¼ė╚Ųõ╩Ū╔óžø┤¼ĪŻ

Ė╔╔óžø┤¼

į┌╩šęµ│÷¼F╝Š╣ØąįŽ┬ĮĄ║¾Ż¼║├═¹ĮŪą═╔óžø┤¼Ą─▀\┘Mė┌5į┬Ąū▀_ĄĮĘÕųĄŻ¼╝s├┐╠ņ35,000├└į¬Ż¼ļS║¾Ż¼į┘┤╬Ž┬Ą°ĄĮ├┐╠ņ22,000├└į¬Ż¼┬įĄ═ė┌ąĪą═Ė╔╔óžø┤¼├┐╠ņ25,000├└į¬Ą─ŲĮŠ∙▀\┘MĪŻ

Ą½╩ŪŻ¼ļSų°æĀÄ▒Ż┘M║═╚╝┴Ž│╔▒Š╔Ž╔²Ż¼▀\┘M║▄┐╔─▄Ģ■╚ńŲõį┌─Ļ│§ČĒקø_═╗▒¼░lĢr░Ń│ų└m╔ŽōPĪŻ▀@┐╔─▄┤┘╩╣┤¾ū┌╔╠ŲĘārĖ±Ą─╔ŽØqŻ¼▀MČ°ęųųŲ╩ął÷Ą─ąĶŪ¾ĪŻ

2021─ĻĄ┌╦─╝ŠČ╚Ż¼ĶFĄV╩»Äņ┤µ┤¾Ę∙į÷╝ėŻ¼ė╔ė┌ąĶŪ¾ŠÅ║═╝░ārĖ±īŹ╗▌Ż¼Äņ┤µĄ─į÷ķLīóį┌2022─Ļ│ų└mĪŻ

2022─Ļ3į┬║═4į┬Ż¼ėĪČ╚Ą─├║╠┐▀M┐┌┤¾Ę∙Ę┤ÅŚĪŻĶbė┌ÅŖä┼Ą─ąĶŪ¾Ż¼ėĪČ╚Ą─┐╔ė├├║╠┐╣®æ¬┴┐╩šŠoŻ¼š■Ė«╣─äŅį÷╝ė├║╠┐▀M┐┌ĪŻ

┼cų«ŽÓ▒╚Ż¼ųąć°Ą─├║╠┐Ą─▒ŠĄž«a┴┐Ė▀Īó▀M┐┌ārĖ±░║┘FŻ¼ę“┤╦į┌2022─ĻĄ┌ę╗╝ŠČ╚Ż¼├║╠┐▀M┐┌┴┐Ž┬ĮĄĘ∙Č╚▒╚ŅAŲ┌Ė³┤¾Ż¼▀@Ž„╚§┴╦┤¾▓┐Ęų▀M┐┌├║╠┐╔╠Ą─ĖéĀÄ┴”ĪŻ

ų┴ė┌╔óžø┤¼▓┤¼╩ął÷║═ą┬įņ┤¼╩ął÷Ż¼╔ŽéĆ╝ŠČ╚Ą─▓┤¼┴┐║═ą┬įņ┤¼ėå┘Å┴┐ĘųäeĮĄų┴120╚f▌dųžćŹ║═260╚f▌dųžćŹĄ─Ą═³cĪŻ

įņ┤¼ÅSätį┌╔ŽéĆ╝ŠČ╚Į╗ĖČ┴╦870╚f▌dųžćŹĄ─ą┬┤¼Ż¼Į╗ĖČ┴┐┼c2021─Ļ═¼Ų┌│ųŲĮĪŻ

ļSų°ć°ļH║Ż╩┬ĮM┐Śą┬Ą─ŁhŠ│Śl└²╔·ą¦Ż¼ŅAėŗĄĮ2023─ĻŻ¼╔óžø┤¼▀\┴”╣®æ¬īó┤¾Ę∙Ž┬ĮĄŻ¼▀@īó£p╔┘Ė▀▀_3ų┴4%Ą─┤¼ĻĀėąą¦▀\┴”ĪŻ

═¼ĢrŻ¼VVŅA£y╬┤üĒÄū─Ļ╔óžø┤¼╩ął÷Ą─▀\┴”ąĶŪ¾īó│¼▀^╣®æ¬Ż¼╩╣╔óžø┤¼Ą─▀\┘M▒Ż│ųį┌Ė▀╬╗ĪŻ

ė═▌å

ė═▌åūŌĮ╩šęµĘĮ├µŻ¼│╔ŲĘė═▌åĄ─╩šęµę╗ų▒į┌╔Ž╔²Ż¼▀@╩Ūė╔ė┌¤Æė═ÅS└¹ØÖ┬╩Ė▀ĪóÄņ┤µĄ═Ż¼į┘╝ė╔Žī”ČĒ┴_╦╣«aŲĘĄ─ųŲ▓├ĦüĒĄ─Å═ļsąį╦∙ų┬ĪŻ

ī”ė┌é„ĮyĄ─Īó╬┤░▓čb├ō┴“╦■Ą─│¼┤¾ą═ė═▌åČ°čįŻ¼Ųõ╩šęµ╚į╚╗╠Äė┌žōųĄĪŻ╦³éāĄ─╩šęµ▒Ē¼F╩Ūʱ─▄Ė─╔Ų╚ĪøQė┌ųą¢|║═├└ć°Ą─į÷«aęį╝░ųąć°ąĶŪ¾Ą─ŪķørĪŻ

ųąć°Ė³ČÓ▀M┐┌ČĒ┴_╦╣┴«ārįŁė═ę▓═■├{┴╦│¼┤¾ą═ė═▌åĄ─╩šęµŻ¼Ą½ėą└¹ė┌ąĪą═╠Kę┴╩┐ą═║═░ó▄Į└Łą═ė═▌åĪŻ

╩»ė═▌ö│÷ć°ĮM┐ŚŻ©OPECŻ®«a┴┐Ž▐ųŲĘ┼╦╔Ż¼ęį╝░ę▀Ūķ║¾ąĶŪ¾Ą─╗ųÅ═ėą═¹Ė─╔ŲįŁė═ė═▌åĄ─╩šęµ║═ćŹ║Ż└’ąĶŪ¾ĪŻļm╚╗ČĒ┴_╦╣Ą─│÷┐┌ŅAėŗīóŽ┬ĮĄŻ¼Ą½▌^▀hĄžģ^Ż©├└ć°Īóųą¢|Ż®╣®æ¬╔╠Ą─│÷┐┌ąĶŪ¾Ģ■┤┘╩╣▀\┘MĄ─╔ŽØqĪŻ

ė═▌å┤¼ĻĀ╣®ĮoĘĮ├µŻ¼ė═▌åĄ─ą┬įņ┤¼ėå┘Å╗Ņäėūį2021─Ļ│§ęįüĒÄū║§ę╗ų▒╠Äė┌═Ż£■ĀŅæBĪŻ

Ą½╩ŪŻ¼ŅAėŗĮ³Ų┌╔Ž╔²Ą─▓┤¼┴┐īó×ķš¹¾wĄ─╩ął÷ŲĮ║ŌĦüĒ║├šūŅ^ĪŻČ°ŪęŻ¼ė╔ė┌┤¾▓┐ĘųČĒ┴_╦╣┘Qęū┤¼ĻĀīó├µ┼RųŲ▓├Ż¼ė═▌å╣®æ¬īó▀Mę╗▓Į£p╔┘ĪŻ

┤╦═ŌŻ¼ĄžŠēš■ų╬ŠoÅłī¦ų┬═Ż┐┐Ąžųą║ŻĪó║┌║Ż║═▓©┴_Ą─║ŻĖ█┐┌Ą─┤¼ų╗╔Ņ╩▄ė░ĒæŻ¼▓╗öÓūā╗»Ą─┘Qęū─Ż╩Įūīė═▌å▀\▌öą¦┬╩▀Mę╗▓ĮÉ║╗»Ż¼┤¼ĻĀ╣®æ¬ę▓Ė³×ķŠoÅłĪŻ

╝»čbŽõ┤¼

ė╔ė┌╝»čbŽõĪó┤¼▓░║═Ļæ╔Ž╗∙ĄAįO╩®Ą─╣®æ¬╗ņüy╚ńĖ█┐┌ōĒČ┬Ą─│ų└mŻ¼╝»čbŽõ┤¼Ą─ōĒČ┬║═╩šęµ╚į╠Äė┌Ū░╦∙╬┤ėąĄ─Ė▀╬╗ĪŻ

Ė„ć°«öŠųų┬┴”└¹ė├┴P┐ŅüĒ£p▌pĄ═ą¦Ą─ė░ĒæŻ¼ģs▓ó▓╗╩Ūę╗ĒŚ┴óĖ═ęŖė░Ą─┤ļ╩®ĪŻ

Į±─Ļ┤║╝ŠŻ¼üåų▐ų┴├└ć°Ą─╝»čbŽõ▀\┴┐äōŽ┬┴╦╝oõøŻ¼├└ć°▀M┐┌žø╬’ųąĄŪĻæ╬„║Ż░ČĄ─▒╚└²Ė³Ė▀ĪŻ▀@┐╔─▄╩ŪĖ█┐┌Ą═ą¦ĀŅørš²ųØu║├▐DĄ½╔ą╬┤ĮY╩°Ą─ę╗éĆ█EŽ¾ĪŻ

VVŅA£y2022Ž┬░ļ─ĻŻ¼╝»čbŽõ▀\┘M╚įīó▒Ż│ųÅŖä┼ĪŻ

▓╗▀^Ż¼ļSų°Ž¹┘M─Ż╩Įš²│Ż╗»Ż©ī”Ę■䚯¼Č°ĘŪ╔╠ŲĘĄ─ąĶŪ¾Ż®Ż¼▀\ārīóį┌é„Įy═·╝Š║¾│÷¼Fš{š¹ĪŻ

ō■ėŗ╦ŃŻ¼2021─Ļ╝»čbŽõ┤¼Ą─ąĶŪ¾į÷ķL┬╩╝s×ķ11%Ż¼╩Ūūį2010─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻ

VVŅA£yĄĮ2025─ĻŻ¼╝»čbŽõ┤¼Ą──ĻŲĮŠ∙ąĶŪ¾į÷ķL┬╩×ķ╝s2.9%ĪŻ

▒M╣▄▀\┴┐ąĶŪ¾į÷ķLŻ¼Ą½į┌2023─Ļų┴2025─ĻŲ┌ķgŻ¼Ė█┐┌ōĒČ┬▓╗Ģ■Ž±2021ų┴2022─ĻŲ┌ķg─Ūśė└^└mė░Ēæ┤¼▓░▀\▌öą¦┬╩ĪŻę“┤╦▀@īóą╬│╔ę╗éĆĖ³ŲĮ║ŌĄ─╩ął÷▓ó┤┘╩╣┤¼▓░ūŌĮĮĄĄ═ĪŻ

į┌ą┬įņ┤¼ĘĮ├µŻ¼2021─Ļą┬įņ╝»čbŽõ┤¼ėåå╬┴┐▀_ĄĮ310╚fś╦£╩ŽõŻ¼äōŽ┬Üv╩ĘūŅĖ▀ėøõøĪŻ

į┌╬┤üĒ┐ž┼┼Ę©ęÄĄ─▓╗┤_Č©ąį╔ą╬┤ĮŌøQĄ─ĀŅæBųąŻ¼4į┬│§Ą─ą┬┤¼ėåå╬┴┐š╝┤¼ĻĀĄ─26%Ż¼▀@╩Ūūį2008─ĻŻ¼ę▓Š═╩Ū╔Žę╗┤╬Ė▀ĘÕęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻ

ė╔┤╦┐╔ęŖŻ¼╝»čbŽõ┤¼▓┤¼╩ął÷ūį╚╗▓╗╗Ņ▄SĪŻĄ½ŅAėŗę╗Ą®╩ął÷š²│Ż╗»Īó▒O╣▄╔·ą¦Ż¼▓┤¼╗Ņ▄SČ╚īó╠ß╔²ĪŻ

│²┤╦ų«═ŌŻ¼ļSų°┤¾┴┐ą┬┤¼Ļæ└mĮ╗ĖČŻ¼2023─Ļų┴2025─Ļ╝»čbŽõ┤¼Ą─╩ął÷▒Ē¼F▌^╚§ĪŻ

ę║╗»╩»ė═ÜŌ┤¼Ż©LPGŻ®

Ė▀ė═ārĄ─ŪķørŻ©├┐═░│¼▀^100├└į¬Ż®ėą┐╔─▄│ų└mŻ¼═¼ĢrŻ¼├└ć°ę║╗»╩»ė═ÜŌŻ©LPGŻ®«a┴┐┐╔─▄Ģ■│÷¼FĘĆČ©į÷ķLĪŻ

ī”ė┌ÜWų▐║═üåų▐Ą─╩»╗»ÅSČ°čįŻ¼ārĖ±šT╚╦Ą─▒¹═ķ║═ČĪ═ķ│╔×ķ╠µ┤·╩»─Xė═Ą╚įŁė═č▄╔·╬’Ą─įŁ┴ŽĪŻę“┤╦Ż¼├└ć°ī”ÜWų▐║═üåų▐Ą─▒¹═ķ║═ČĪ═ķ│÷┐┌┴┐┐╔─▄Ģ■į÷╝ėĪŻ

ė╔ė┌OPEC«a┴┐Ž▐ųŲĘ┼╦╔Ż¼ųą¢|Ą─ę║╗»╩»ė═ÜŌ«a┴┐ę▓į┌╔Ž╔²Ż¼▀@ę▓īóį÷╝ėė═ÜŌ│÷┐┌┴┐ĪŻ

į┌░▒╩ął÷Ż¼╠ņ╚╗ÜŌārĖ±Ė▀Ų¾š²Ų╚╩╣ÜWų▐╩ął÷£p«aĪŻ╩▄ק┐╦╠m╬ŻÖCė░ĒæĄ─╦∙ėą«aŲĘ─┐Ū░▀Ćø]ėą╠µ┤·ŲĘĪŻ

ų┴ė┌ęꎮ╩ął÷Ż¼üåų▐ęꎮĄ─╔·«a─▄┴”ÅŖä▌į÷ķLŻ¼Ą½VVŅAėŗ│²┴╦ÜWų▐║═└ŁČĪ├└ų▐═ŌŻ¼├└ć°Ą─ęꎮę▓īó└^└m▀\═∙üåų▐ĪŻ

├└ć°ī”ČĪČ■Ž®Ą─▀M┐┌ąĶŪ¾┐╔─▄Ģ■└^└m╔Ž╔²Ż¼═¼Ģr├└ć°▒¹Ž®┐╔─▄Ģ■│÷¼F▀^╩ŻĪŻŽÓĘ┤ĄžŻ¼─┐Ū░ÜWų▐ČĪČ■Ž®▀^╩ŻŻ¼▓ó┐╔─▄Ģ■ęįę╗ĘNĖ³£ž║═Ą─ĘĮ╩Į│ų└mŻ¼Č°Ūęį┌─▄į┤ĮYśŗ╔Ž┐╔─▄╚į╚╗╚▒Ę”▒¹Ž®ĪŻ

į┌┤¼ĻĀ╣®ĮoĘĮ├µŻ¼ŅAėŗĄĮ2023─Ļ║═2024─ĻŻ¼│¼┤¾ą═ÜŌ¾w┤¼║═ųąą═ÜŌ¾w┤¼Ą─┤¼ĻĀį÷ķLīó▒Ż│ų▌^Ė▀╦«ŲĮŻ¼Č°▌^ąĪĄ─LPG┤¼į÷ķLĢ■▒╚▌^ŲĮŠÅŻ¼┤┘╩╣ė»└¹į÷ķLĪŻ

*éõūóŻ║╔ŽłDĄ─ārųĄŅA£y╗∙£╩³c×ķČ■╝ŠČ╚─®Ą─╬Õ─Ļ┤¼²gČ■╩ų┤¼╩ął÷ārųĄŻ¼├┐╝ŠČ╚Ė³ą┬ĪŻ

ś╦║ׯ║ ų„┴„┤¼ą═

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°š╝ō■░ó▄Į└Łą═ė═┤¼7│╔╩ął÷

┐╦└Ł┐╦╔ŁöĄō■’@╩ŠŻ¼2024─ĻęįüĒŻ¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m╗¤ßŻ¼└█ėŗ│╔Į╗ą┬┤¼ėåå╬252 0╚f▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻPįņ┤¼3╦ęĪóÅV┤¼ć°ļH2╦ęĪóą┬Ģr┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\](http://m.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’LļUĪó░═─├±R▀\║ėęį╝░╩ął÷┌ģä▌╚²éĆĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾Ėµ░l▓╝Ż║║Į▀\║═įņ┤¼ŅA£y

║Į▀\ŅA£yĢ■ūh╩Ū├µŽ“╬ę╦ŠŅA£yū╔įā│╔åTŲ¾śIĄ─čąėæĢ■ūhŻ¼├┐─Ļā╔┤╬š┘ķ_ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA£yĢ■ūhęčłAØM┬õ─╗ĪŻ─┐Ū░ŅA£yĢ■ūh┐éĮY▓─┴ŽĪóŅA£ył¾Ėµęč╚½▓┐╔Žé„ų┴║Į▀\öĄō■ÄņŽĄĮy...

2024-04-18 17:41:40

VesselsValue░l▓╝╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć║Ż▀\╩ął÷Ęų╬÷┼cŅA£yĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\śIį┘┤╬├µ┼R’LļU

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻPķ]Ż¼ Ą½ŽÓĻP’LļUęčĮøį÷╝ėĪŻĘų╬÷ĤéāšJ×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■īó░lš╣×ķŅÉ╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■└^└m═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■▒▄ķ_įōģ^ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ┤¼²gį÷ķLŻ¼ė═ār▓½▐─╝ėäĪ

┤¼▓░Įø╝o╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f▌dųžćŹė═▌å║═Į³127╚f▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į](http://m.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF┬ō║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_│╔ģfūhŻ¼▀@╩Ūūį2019─ĻęįüĒŻ¼╚½Ū“Ó]▌å╩ął÷ą¹▓╝▀_│╔ģfūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌųĖöĄ┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°║Į▀\Š░ÜŌųĖöĄ×ķ103 88³cŻ¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³cŻ¼ŠS│ų╬óŠ░ÜŌģ^ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀŲ╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø╝o╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Qęū╚šęµ│╩¼FĮ³░Č╗»┌ģä▌Ż¼╬┤üĒÄū─ĻČ╠═Š║Ż▀\ØLčb┤¼īó├µ┼R╣®æ¬ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\śIųĪ░ŠGĪ▒ķ_åó░▒╚╝┴Žą┬Ģr┤·

║Į▀\śI├ō╠╝▐Dą═į┘┤╬ėŁüĒ═╗ŲŲŻ¼Į±─ĻęįüĒ╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ārųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_┴╦║Į▀\śI╠╝£p┼┼░▒╚╝┴ŽĢr┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2