┐╦└Ł┐╦╔ŁčąŠ┐Ż║ą┬įņ┤¼╩ął÷ ©C ┤¼ārĄ─╚²ĘNĢræB(t©żi)

2022-09-30 19:16:06

üĒį┤Ż║┐╦└Ł┐╦╔ŁčąŠ┐

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW(w©Żng)

╬ęėąįÆ꬚f

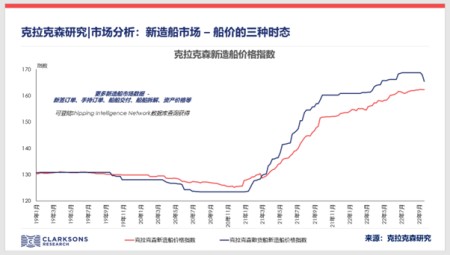

╬ęéāę╗ų▒šJ×ķę¬║åå╬Ą─ĮŌūxą┬įņ┤¼╩ął÷╩Ū╝■ĘŪ│Ż└¦ļyĄ─╩┬Ż¼ę“×ķŲõ░³║¼┴╦╦∙ėąĄ─╝ÜĘų░ÕēK┤¼ą═ĪŻė╔ė┌╚ź─Ļ╚½Ū“ą┬┤¼║×å╬┴┐Ą─╗ž╔²Ż¼Ė▀ĖĮ╝ėųĄ┤¼ą═╚ńLNG┤¼ėåå╬Ą─į÷╝ėŻ¼╝░┤╦▒│Š░Ž┬ųąć°┤¼ÅS╚ĪĄ├Ą─═╗ŲŲŻ¼«öŪ░╩ął÷ßśī”ą┬įņ┤¼╩ął÷Ą─ą┬┬äėæšō¤ßČ╚├„’@į÷╝ėĪŻū„×ķōĒėą┤¾┴┐ą┬įņ┤¼īŻėąöĄ(sh©┤)ō■(j©┤)Ą─ąąśI(y©©)蹊┐ÖCśŗ(g©░u)Ż¼▒Šų▄┐╦└Ł┐╦╔ŁčąŠ┐Ħ┤¾╝ęŠ█Į╣ą┬įņ┤¼╩ął÷Ą─ą┬įņ┤¼ārĖ±ĪŻ

░┤æT└²Ż¼╬ęéā▀xō±ūŅą┬┐╦└Ł┐╦╔Ł─│ę╗öĄ(sh©┤)ō■(j©┤)░l(f©Ī)š╣ūā╗»▀Mąąš╣ķ_Ż║ūį2020─Ļ12į┬ŲŻ¼┐╦└Ł┐╦╔Łą┬įņ┤¼ārĖ±ŠC║ŽųĖöĄ(sh©┤)│ų└m(x©┤)21éĆį┬Łh(hu©ón)▒╚╔ŽØqŻ¼ų┴2022─Ļ8į┬─®└█ĘeØqĘ∙▀_29.3%ĪŻŠC║ŽųĖöĄ(sh©┤)╔ŽØq▒│║¾Ż¼┐╦└Ł┐╦╔Ł╝ÜĘų┤¼ą═ą┬įņ┤¼ārĖ±ųĖöĄ(sh©┤)ę▓Č╝▒Ż│ųę╗ų┬╔ŽØq┌ģä▌Ż¼ļm╚╗ØqĘ∙┬įėą▓Ņ«ÉĪŻ╦─┤¾┤¼ą═ųąŻ¼╝»čbŽõ┤¼ą┬įņārĖ±ųĖöĄ(sh©┤)ØqĘ∙ūŅĖ▀Ż¼▀_37.3%Ż╗╔óžø┤¼ŠoļSŲõ║¾Ż¼╔ŽØq34.2%Ż╗ė═▌å╔ŽØq32.3%Ż¼ÜŌ¾w┤¼╔ŽØq28.0%ĪŻ▀M╚ļ9į┬Ż¼╔óžø┤¼ą┬įņųĖī¦(d©Żo)ārĖ±│÷¼F(xi©żn)╬óĘ∙Ž┬Ą°ĪŻ

ą┬įņ┤¼ārĖ± – ▀^╚ź

╩ų│ųėåå╬Ė▓╔w┬╩╔Ž╔²Ż¼įņ┤¼│╔▒Š╔Ž╔²

ą┬įņ┤¼ārĖ±│ų└m(x©┤)╔ŽØq

ļm╚╗ī”ī¦(d©Żo)ų┬ą┬įņ┤¼ārĖ±╔ŽØqė░Ēæę“╦žĄ─╠Įėæ▀h▓╗ų╣ęįŽ┬ā╚(n©©i)╚▌Ż¼Ą½į┌┤╦āHū÷║åå╬Ė┼ørĘų╬÷Ż║

╩ų│ųėåå╬Ė▓╔w┬╩Ż║╬ęéāė├┤¼ÅS╩ų│ųėåå╬│²ęį▀^╚ź12éĆį┬Ą─Į╗┤¼┴┐üĒ║Ō┴┐«öŪ░įņ┤¼ū„śI(y©©)ėåå╬Ą─’¢ØMČ╚ĪŻ┐╦└Ł┐╦╔Ł┤¼ÅS╩ų│ųėåå╬Ė▓╔w┬╩ęčÅ─2021─Ļ│§Ą─2.68─Ļ╔Ž╔²ĄĮ2022─Ļ9į┬Ą─3.51─ĻĪŻĮ³ā╔─ĻĢrķg└’┤¾┴┐Ą─╝»čbŽõ┤¼║═ÜŌ¾w┤¼ėåå╬╩╣Ą├╚½Ū“┤¼ÅS«a(ch©Żn)─▄┌ģŠoŻ¼ū„śI(y©©)ėåå╬’¢ØMČ╚▓╗öÓ┼╩╔²ĪŻę╗ą®įŁ▒Šė├ė┌Į©įņ╔óžø┤¼║═ė═▌åĄ─┤¼┼_┤¼╬╗▒╗ė├ū„Į©įņ╝»čbŽõ┤¼║═ÜŌ¾w┤¼Ż¼Ä¦äė┴╦┤¼ÅSī”Ųõ╦¹┤¼ą═ą┬įņ┤¼ł¾ārĄ─╔ŽØqĪŻ

įņ┤¼│╔▒ŠŻ║įņ┤¼│╔▒Šų„ę¬ė╔õō▓─ĪóįO(sh©©)éõ║═ä┌äė┴”│╔▒Š╚²ĘĮ├µśŗ(g©░u)│╔ĪŻųąć°┤¼░ÕārĖ±į┌2021─ĻĄ─░ļ─ĻĢrķg└’ę╗Č╚╔ŽØq50%ęį╔ŽŻ©╝ÜĘų┤¼ą═ųą╔óžø┤¼ė├õō┴┐▌^Ė▀Ż®Ż╗įO(sh©©)éõ│╔▒Š╩▄ĄĮõō▓─║═įŁ▓─┴Ž│╔▒Š╔ŽØqĄ─ė░Ēæę▓Ė▀Šė▓╗Ž┬Ż╗┤¼ÅS╣ż╚╦╣ż┘Y├┐─ĻØqĘ∙╝ė┐ņĪŻ┴Ē═Ōė╔ė┌įņ┤¼│÷┐┌ėåå╬═©│Żęį├└į¬ėŗārŻ¼Č°įņ┤¼│╔▒Š┤¾▓┐Ęųęįįņ┤¼ć°▒ŠÄ┼ėŗ╦ŃŻ¼┤¼ÅS├µ┼RŠ▐┤¾Ą─ģR┬╩’LļUĪŻ2021─Ļ╚╦├±Ä┼āČ├└į¬╔²ųĄŻ¼▀Mę╗▓Į╝ė┤¾ųąć°┤¼ÅS│╔▒Šē║┴”ĪŻ

ą┬įņ┤¼ārĖ± – ¼F(xi©żn)į┌

┤¼ÅS«a(ch©Żn)ŲĘ▓Ņ«ÉŻ¼įņ┤¼│╔▒ŠĖ─╔Ų

š¹¾wārĖ±łį═”Ż¼╔óžø┤¼ārĖ±│÷¼F(xi©żn)╬óĘ∙Ž┬Ą°

ĮY(ji©”)║Žą┬įņ┤¼ārĖ±╔ŽØqĄ─▒│Š░Ż¼╬ęéā╗žĄĮķ_Ņ^ųĖ│÷Ą─Į³Ų┌╔óžø┤¼ą┬įņųĖöĄ(sh©┤)╬óĘ∙Ž┬Ą°Ż¼ėæšōĘų╬÷įŁę“Ż║

ą┬║×ėåå╬┤¼ą═Ęų▓╝▓╗Š∙ä“ĪŻ2021─Ļ║═2022─Ļų┴Į±ų„ę¬║×å╬┤¼ą═×ķ╝»čbŽõ┤¼║═ÜŌ¾w┤¼ĪŻī”▒╚2010-2020─ĻŻ¼╝»čbŽõ┤¼║═ÜŌ¾w┤¼į┌╦∙ėą║×å╬┤¼ą═ųąš╝▒╚āH×ķ9%║═6%Ż©öĄ(sh©┤)┴┐ėŗŻ®Ż╗Č°Į±─Ļų┴Į±▀@ā╔ĘN┤¼ą═š╝▒╚Ęųäe×ķ32%║═16%ĪŻĄ½╩Ū▒Š▌åą┬įņ┤¼╩ął÷Ą─╗ž┼»▓óø]ėąé„ī¦(d©Żo)ĄĮ╔óžø┤¼║═ė═▌åŻ¼┐╦└Ł┐╦╔ŁŅA(y©┤)ėŗ2022─Ļ╔óžø┤¼║═ė═▌åėåå╬Č╝īóĄ═ė┌ī”æ¬(y©®ng)┤¼ą═Ą─╩«─ĻŲĮŠ∙ėåå╬╦«ŲĮĪŻĮ³Ų┌╩ął÷ī”ė┌╔óžø┤¼Ą─▒»ė^ŪķŠwę▓▀Mę╗▓Įė░ĒæĄĮą┬┤¼═Č┘YĪŻ

┤¾ą═║═ųąąĪą═┤¼ÅSĮėå╬─▄┴”▓Ņ«ÉĪŻ┤¾ą═┤¼ÅS│╔×ķLNG┤¼║═┤¾ą═╝»čbŽõ┤¼ėåå╬Ą─ūŅ┤¾½@굚▀ĪŻųąąĪą═┤¼ÅSĄ─ų„ꬫa(ch©Żn)ŲĘŅÉą═×ķ╔óžø┤¼Ż©ė╚Ųõ╩ŪųąąĪą═┤¼Ż®Ż¼│ų└m(x©┤)Ą─╔óžø┤¼ėåå╬▓╗ūŃęŌ╬Čų°╦¹éāīó╠ßŪ░├µ┼R╬┤üĒ╔·«a(ch©Żn)ėŗäØĄ─ē║┴”Ż¼╩╣Ą├▓┐Ęų┤¼ÅSī”╔óžø┤¼ėåå╬ł¾ārķ_╩╝╦╔äėĪŻ«öŪ░┐╦└Ł┐╦╔ŁėøõøōĒėąėåå╬Ą─╚½Ū“╗Ņ▄S┤¼ÅSöĄ(sh©┤)┴┐×ķ378╝ęŻ¼Č°Į±─Ļų┴Į±Įėå╬┤¼ÅSöĄ(sh©┤)┴┐āH×ķ131╝ęĪŻ

įņ┤¼│╔▒Šē║┴”ųØuĮŌ│²Ż¼═¼Ģr┤¼ÅS½@ęµė┌ģR┬╩▒ŠÄ┼┘HųĄĪŻļm╚╗╚½Ū“═©├øē║┴”į÷╝ėŻ¼Ą½╩Ūįņ┤¼ųŲįņśI(y©©)╬╗ė┌üåų▐Ż¼Ūę┤¾▓┐ĘųįO(sh©©)éõČ╝ęčīŹ¼F(xi©żn)▒Š═┴ųŲįņŻ¼▓ó╬┤╩▄ĄĮ┤╦▌åÜWų▐─▄į┤│╔▒Š╔Ž╔²Ą─ø_ō¶ĪŻļm╚╗Ēnć°┤¼░ÕārĖ±╚į╚╗╠Äė┌Ė▀╬╗Ż¼Ą½╩Ūųąć°┤¼░ÕārĖ±ęč╗ž┬õĄĮ2020─Ļ╦«ŲĮĪŻŲš▒ķŅA(y©┤)Ų┌┤¼ė├įO(sh©©)éõØqĘ∙ęčęŖĒöŻ¼ļSų°Ž┬░ļ─ĻęįüĒą┬║×ėåå╬Ą─╗ž┬õŻ¼įO(sh©©)éõārĖ±ę▓īóŽ┬Ą°ĪŻĮ±─ĻęįüĒŻ¼ÅŖä▌├└į¬╩╣Ą├┤¼ÅS╩š╚ļ½@ęµĪŻ

ą┬įņ┤¼ārĖ± – ╬┤üĒ

ų▄Ų┌ąįąąśI(y©©)╩╝ĮKć·└@“«a(ch©Żn)─▄╣®Įo“║═“ėåå╬ąĶŪ¾“Ą─ėæšō

ūŅ║¾ėųĄĮ┴╦┤¾╝ęūŅĻP(gu©Īn)ūóĄ─╬┤üĒĮŌūxŻ¼▀@└’āH░l(f©Ī)▒Ēę╗Ę¼╗∙ė┌«öŪ░╩┬īŹąįöĄ(sh©┤)ō■(j©┤)Ą─éĆ╚╦┤ų£\┐┤Ę©Ż¼▓ó▓╗┤·▒Ē╬┤üĒŅA(y©┤)┼ąŻ║

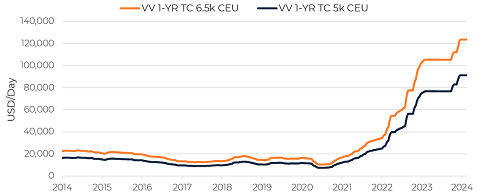

╬┤üĒČ╠Ų┌╝ÜĘų┤¼ą═╩ŪʱĢ■ėą▓╗═¼ū▀ä▌ĪŻŽ╚┐┤┤¼ÅS«a(ch©Żn)─▄Ż¼╚½Ū“┤¾ą═LNG┤¼Ą─Į©įņ┤¼ÅSöĄ(sh©┤)┴┐ėąŽ▐Ż¼ėą┤¾ą═LNG┤¼Įėå╬─▄┴”Ą─┤¼ÅS┤¼╬╗ęč┼┼Ų┌ų┴2026/27─ĻĪŻŪę╬┤üĒČ╝ėą┤¾ą═ĒŚ─┐Ą─┤¼╬╗ŅA(y©┤)┴¶Ż¼ĮĄārĮėå╬Ą─äė┴”▌^Ą═ĪŻųąć°Į³Ų┌ėąą┬▀M╚ļ┤¾ą═LNGŅI(l©½ng)ė“Ą─┤¼ÅSŻ¼Ą½╩▄╝╝ąg(sh©┤)░l(f©Ī)š╣Ž▐ųŲŻ¼┤¾ęÄ(gu©®)─Ż«a(ch©Żn)─▄öUÅłėąŽ▐ĪŻ┴Ē═Ōė╔ė┌┤¾ą═┤¼ÅS┤¼╬╗▒╗LNG┤¼║═┤¾ą═╝»čbŽõ┤¼š╝ō■(j©┤)Ż¼ė░ĒæŲõ╦¹┤¾ą═┤¼Ą─Įėå╬─▄┴”Ż¼╚ń│¼┤¾ą═ė═▌åVLCCĪŻ╚ń┤╦üĒ┐┤Ż¼ųąąĪą═┤¼Ą─Č©ārų„ę¬╚ĪøQė┌ųąć°║═╚š▒Š┤¼ÅSŻ┐╚š▒Š┤¼ÅSūį2016─Ļį┌ą┬įņ┤¼╩ął÷╔ŽųØu╩¦╚źĖéĀÄ┴”Ż¼ļSų°«öŪ░┤¼ār╔ŽØq║═┤¼╬╗Ą─ŠoÅłŻ¼Į±─Ļ╚š▒Š┤¼ÅSķ_╩╝ĘeśOĮėå╬ĪŻ╚š▒Š┤¼ÅSėåå╬ŽÓī”▓╗═Ė├„Ż¼Ųõųą╚š▒Š┐╔õN╩█«a(ch©Żn)─▄╝░╚š▒Š┤¼ÅSĄ─│╔▒Š║╦╦ŃųĄĄ├ĻP(gu©Īn)ūóĪŻ

┤¼ārū▀ä▌Ą─╗∙▒Š▀Ć╩Ūę¬╗žĄĮ╬┤üĒą┬įņ┤¼ėåå╬Ą─Øō┴”ĪŻ┐╦└Ł┐╦╔Ł╚½Ū“ą┬įņ┤¼ėåå╬Įy(t©»ng)ėŗĮ±─Ļėåå╬─Ļ╗»═¼▒╚▌^╚ź─ĻŽ┬ĮĄ20%ĪŻę¬ØMūŃ╚½Ū“┤¼ÅSĄ─įņ┤¼«a(ch©Żn)─▄Ż©┐╦└Ł┐╦╔ŁŅA(y©┤)ėŗ╬┤üĒ3─Ļįņ┤¼«a(ch©Żn)─▄ąĪĘ∙į÷ķL5%ū¾ė꯮Ż¼╚įąĶę¬┤¾┴┐Ą─╔óžø┤¼║═ė═▌åėåå╬Ż¼▀@ā╔ŅÉ┤¼ą═╣▓š╝ĄĮ╚½Ū“┤¼ĻĀęÄ(gu©®)─Ż60%ĪŻĮ±─ĻĄ─Łh(hu©ón)▒Żėåå╬╚į╚╗ų„ę¬×ķLNGäė┴”╚╝┴Žėåå╬Ż¼Č°«öŪ░LNGārĖ±Ą─Ė▀Ų¾╩╣Ą├ųąąĪą═┤¼¢|ī”ė┌╚╝┴ŽĘĮ░ĖĄ─▀xō±ęį╝░┤¼ĻĀĖ³ą┬Ą─Ģr³cĖ³×ķųö╔„ĪŻ┐╦└Ł┐╦╔Łę▓į┌ūŅą┬Ą─ą┬įņ┤¼ėåå╬ŅA(y©┤)£yųą┬įą▐š²┴╦ŅA(y©┤)£y─Żą═Ż¼šJ×ķ┤¼¢|čė▀t┴╦Č╠Ų┌ą┬┤¼═Č┘YĪŻ

ūŅ║¾Ą─ūŅ║¾Ż¼įņ┤¼śI(y©©)ÜwĖ∙ĮY(ji©”)Ąū╩Ūų▄Ų┌ąįąąśI(y©©)ĪŻ┤¼ÅSĮėå╬▓▀┬įĢ■Ė∙ō■(j©┤)╩ų│ųėåå╬Ą─╔Ž╔²║═Ž┬ĮĄĘeśOš{(di©żo)š¹ĪŻ┤¼ÅS║═┤¼¢|╗źŽÓįć╠Į╩ął÷ī”ė┌ą┬įņ┤¼ārĖ±Ą─Įė╩▄Č╚ĪŻ▒Š▌åą┬┤¼ārĖ±Ą─╔ŽØqė░Ēæ┴╦╔óžø┤¼║═ė═▌å┤¼¢|Ą─═Č┘Y┼d╚żĪŻ┼e└²ė═▌åėåå╬Ż¼ė═▌åį┌Į±─Ļų▓ĮÅ─30─ĻüĒūŅĄ═├įĄ─╩šęµ╦«ŲĮųą╗ųÅ═(f©┤)Ż¼Ą½─┐Ū░╬ęéāģsø]ėą┐┤ĄĮ┤¾┴┐ė═▌åėåå╬Ą─│÷¼F(xi©żn)ĪŻ╦∙ęį╩Ū┤¼ÅS│ą╩▄▓╗ūĪĮėå╬ē║┴”ĮĄārŻ¼▀Ć╩ŪĖ³ČÓĄ─ė^═¹┤¼¢|į┌ĢrÖC▀xō±╔Ž╩ūŽ╚░┤Ž┬▀MąąµI▓ó═ŲäėĖ³ČÓ┤¼¢|▀_│╔ę╗ų┬Ż©┤¼ārļSų«╔ŽØqŻ®Ż┐

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°š╝ō■(j©┤)░ó▄Į└Łą═ė═┤¼7│╔╩ął÷

┐╦└Ł┐╦╔ŁöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻęįüĒŻ¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m(x©┤)╗¤ßŻ¼└█ėŗ│╔Į╗ą┬┤¼ėåå╬252 0╚f▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F(xi©żn)┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻP(gu©Īn)įņ┤¼3╦ęĪóÅV┤¼ć°ļH2╦ęĪóą┬Ģr┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻP(gu©Īn)ķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻP(gu©Īn)ķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\](http://m.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠(zh©¬)ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’LļUĪó░═─├±R▀\║ėęį╝░╩ął÷┌ģä▌╚²éĆĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾Ėµ░l(f©Ī)▓╝Ż║║Į▀\║═įņ┤¼ŅA(y©┤)£y

║Į▀\ŅA(y©┤)£yĢ■ūh╩Ū├µŽ“╬ę╦ŠŅA(y©┤)£yū╔įā│╔åTŲ¾śI(y©©)Ą─čąėæĢ■ūhŻ¼├┐─Ļā╔┤╬š┘ķ_ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA(y©┤)£yĢ■ūhęčłAØM┬õ─╗ĪŻ─┐Ū░ŅA(y©┤)£yĢ■ūh┐éĮY(ji©”)▓─┴ŽĪóŅA(y©┤)£ył¾Ėµęč╚½▓┐╔Žé„ų┴║Į▀\öĄ(sh©┤)ō■(j©┤)ÄņŽĄĮy(t©»ng)...

2024-04-18 17:41:40

VesselsValue░l(f©Ī)▓╝╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l(f©Ī)▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć║Ż▀\╩ął÷Ęų╬÷┼cŅA(y©┤)£yĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\śI(y©©)į┘┤╬├µ┼R’LļU

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻP(gu©Īn)ķ]Ż¼ Ą½ŽÓĻP(gu©Īn)’LļUęčĮø(j©®ng)į÷╝ėĪŻĘų╬÷ĤéāšJ×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■īó░l(f©Ī)š╣×ķŅÉ╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■└^└m(x©┤)═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■▒▄ķ_įōģ^(q©▒)ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ┤¼²gį÷ķLŻ¼ė═ār▓½▐─╝ėäĪ

┤¼▓░Įø(j©®ng)╝o╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f▌dųžćŹė═▌å║═Į³127╚f▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśI(y©©)ķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśI(y©©)ķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į](http://m.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF┬ō(li©ón)║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_│╔ģf(xi©”)ūhŻ¼▀@╩Ūūį2019─ĻęįüĒŻ¼╚½Ū“Ó]▌å╩ął÷ą¹▓╝▀_│╔ģf(xi©”)ūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌųĖöĄ(sh©┤)┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l(f©Ī)▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°║Į▀\Š░ÜŌųĖöĄ(sh©┤)×ķ103 88³cŻ¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³cŻ¼ŠS│ų╬óŠ░ÜŌģ^(q©▒)ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀŲ╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø(j©®ng)╝o╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Q(m©żo)ęū╚šęµ│╩¼F(xi©żn)Į³░Č╗»┌ģä▌Ż¼╬┤üĒÄū─ĻČ╠═Š║Ż▀\ØLčb┤¼īó├µ┼R╣®æ¬(y©®ng)ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\śI(y©©)ųĪ░ŠGĪ▒ķ_åó░▒╚╝┴Žą┬Ģr┤·

║Į▀\śI(y©©)├ō╠╝▐D(zhu©Żn)ą═į┘┤╬ėŁüĒ═╗ŲŲŻ¼Į±─ĻęįüĒ╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ārųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_┴╦║Į▀\śI(y©©)╠╝£p┼┼░▒╚╝┴ŽĢr┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śI(y©©)śė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy(t©»ng)-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śI(y©©)śė▒Š2022

ųą┤¼äė┴”µé(zh©©n)ĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy(t©»ng) ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚(n©©i)

┤·╦╣├ū▒├śI(y©©)╝╝ąg(sh©┤)(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy(t©»ng)

josun ┤¼ė├┐šš{(di©żo)«a(ch©Żn)ŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░l(f©Ī)äėÖC ░l(f©Ī)ļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«a(ch©Żn)ŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«a(ch©Żn)ŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2

")