2023─Ļ╔Ž░ļ─Ļ╩└Įńą┬įņ┤¼╩ął÷įušō

2023-07-25 16:57:44

üĒį┤Ż║ųąć°┤¼▓░╣żśIąąśIģfĢ■

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

Į±─ĻęįüĒŻ¼╩└Įńą┬įņ┤¼╩ął÷ĘĆČ©Ž“║├Ż¼čė└mÅ═╠KæBä▌Ż¼«aśI░lš╣ą╬ä▌╩▄ĄĮ╔ńĢ■Ė„ĮńĄ─śO┤¾ĻPūóĪŻųąć°┤¼▓░╣żśI░lš╣ą└ą└Ž“śsŻ¼ć°ļH╩ął÷Ę▌Ņ~į┘äōą┬Ė▀Ż¼ųąć°ę²ŅIŽ┬Ą─╚½Ū“įņ┤¼«aśIĖ±Šų│÷¼Fą┬ūā╗»Ż¼ė░ĒæķL▀hĄ─ć°ļH£p┼┼š■▓▀ų▓ĮŪÕ╬·Ż¼ą┬ę╗▌å╩ął÷ų▄Ų┌Ą─╠žš„š²į┌ą╬│╔ĪŻ

ę╗Īóą┬įņ┤¼╩ął÷ĘĆČ©Ž“║├

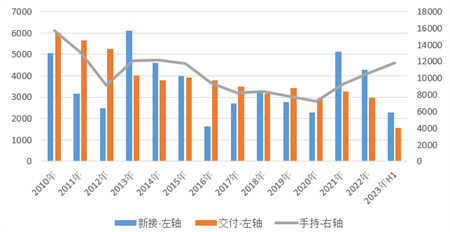

ą┬Įėėåå╬┴┐├„’@╗ž╔²ĪŻ2021─ĻęįüĒŻ¼╩└Įńą┬įņ┤¼╩ął÷ą┬┤¼ėåå╬┴┐┤¾Ę∙╗ž╔²Ż¼“╩«╦─╬Õ”ęįüĒĄ──ĻČ╚ą┬Įėėåå╬┴┐Š∙ųĄ▌^“╩«╚²╬Õ”─ĻŠ∙ųĄ┤¾Ę∙į÷ķL68.2%Ż©ęįą▐š²┐éćŹėŗŻ®ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼╩└Įńą┬įņ┤¼╩ął÷└^└m▒Ż│ų2021─ĻęįüĒĄ─Å═╠Kä▌Ņ^ĪŻęįCGTėŗŻ¼ą┬Įėėåå╬│╔Į╗2288╚fCGTŻ¼═¼▒╚Ž┬ĮĄ1.8%Ż╗╚ńōQ│╔DWTėŗŻ¼│╔Į╗┴┐▀_ĄĮ5186╚fDWTŻ¼═¼▒╚ätį÷ķL17.4%ĪŻ╩ął÷Įėå╬ą╬ä▌į┌CGT┼cDWTā╔ĘNå╬╬╗Ž┬Ą─▓╗═¼▒Ē¼Fšf├„┤¼ą═ĮYśŗį┌░l╔·ūā╗»ĪŻ

═Ļ╣żĮ╗ĖČ┼c╩ų│ųėåå╬ĘĆČ©į÷ķLĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼╩└Įńįņ┤¼śI═Ļ╣żĮ╗ĖČ┤¼▓░1572╚fCGTŻ¼═¼▒╚į÷╝ė11.4%Ż¼6į┬«öį┬Ą─Į╗ĖČ┴┐═╗ŲŲ319╚fCGTŻ¼äōą┬Į±─ĻĮ╗ĖČą┬Ė▀ĪŻŅAėŗ╚½─ĻĮ╗ĖČ┴┐ųž╗ž3000╚fCGTŻ¼ėą═¹═╗ŲŲ3500╚fCGTŻ¼īóäōįņ“╩«╚²╬Õ”ęįüĒą┬Ė▀ĪŻĮžų┴6į┬ĄūŻ¼╩└Įń╩ų│ųėåå╬▀_ĄĮ1.18ā|CGTŻ¼═¼▒╚į÷ķL16%Ż¼×ķ2015─ĻęįüĒĄ─ą┬Ė▀ĪŻ

ą┬įņ┤¼ārĖ±äō2009─ĻęįüĒą┬Ė▀ĪŻęį┐╦└Ł┐╦╔ŁĄ─┤¼ār×ķ└²Ż¼6į┬ą┬įņ┤¼ārĖ±ųĖöĄ╩šł¾170.9³cŻ¼īŹ¼F▀B└m5éĆį┬į÷ķLŻ¼▌^─Ļ│§į÷ķL5.6%ĪŻVLGCĪó┤¾ą═/│¼┤¾ą═Žõ┤¼Īó│╔ŲĘė═┤¼ĪóPCTCĄ╚ę╗┼·╩ął÷¤ßķTĄ─┤¼ą═┤¼ār├„’@╔ŽØqĄ─═¼ĢrŻ¼ę▓į┌Ħäėš¹¾w╩ął÷└^└mį÷ķLĪŻ«öŪ░Ą─ą┬įņ┤¼ārĖ±ūā╗»║▄┤¾│╠Č╚╔ŽĘ┤ė│┴╦╩ął÷Ą─╣®Ū¾ĻPŽĄŻ¼šf├„╩ął÷Ą─ąĶŪ¾ę└╚╗┐╔ė^Ż¼╬┤üĒį┌║Į▀\£p┼┼╝ė╦┘Ą─▒│Š░Ž┬Ż¼ę▓ėą└^└mŠS│ųĖ▀╬╗Ą─╗∙ĄAĪŻ

Č■Īó╩ął÷Ė±Šų░l╔·ĮYśŗąįūā╗»

ųąć°╩ął÷Ę▌Ņ~═╗ŲŲŲ▀│╔Ż¼«aśIĖ±Šų▀Mę╗▓Į╝»ųąĪŻĖ∙ō■ųąć°┤¼ģf░l▓╝Ą─öĄō■Ż©įöęŖ╣½▒Ŗ╠¢Ż®Ż¼ųąć°įņ┤¼╚²┤¾ųĖś╦═¼▒╚└^└m▒Ż│ų┤¾Ę∙į÷ķLŻ¼╔Ž░ļ─Ļįņ┤¼═Ļ╣ż┴┐Īóą┬Įėėåå╬┴┐Īó╩ų│ųėåå╬┴┐ęį▌dųžćŹėŗĘųäeš╝╩└Įń┐é┴┐Ą─49.6%Īó72.6%║═53.2%Ż¼ęįą▐š²┐éćŹėŗš╝47.3%Īó67.2%║═46.8%Ż¼ć°ļH╩ął÷Ę▌Ņ~Š∙╬╗Šė╩└ĮńĄ┌ę╗ĪŻą┬Įėėåå╬╩ął÷Ę▌Ņ~╩ū┤╬═╗ŲŲŲ▀│╔Ż¼äōŽ┬Üv╩Ęą┬Ė▀ĪŻ▒Š▌å╩ął÷Å═╠KęįüĒŻ¼ųąĒnā╔ć°│ąĮė┴╦┤¾▓┐Ęų╩ął÷ėåå╬Ż¼║Žėŗ╩ął÷Ę▌Ņ~ĘĆČ©į┌90%ū¾ėęŻ¼ų▓Įą╬│╔╚½Ū“įņ┤¼śI░lš╣Ą─ą┬Ė±ŠųĪŻ

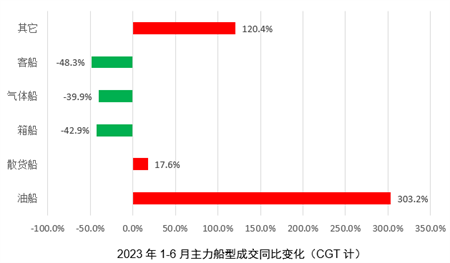

ė═┤¼ŖZĄ├░ļ─Ļ│╔Į╗╣┌▄ŖŻ¼┤¼ą═▌åäėĄ─┌ģä▌├„’@ĪŻ╔Ž░ļ─ĻŻ¼│╔Į╗┤¼ą═ęįCGTėŗĄ─Ę▌Ņ~š╝▒╚Å─Ė▀ų┴Ą═ę└┤╬×ķė═┤¼Ż©23%Ż®ĪóÜŌ¾w▀\▌ö┤¼Ż©21%Ż®Īó╝»čbŽõ┤¼Ż©21%Ż®Īó╔óžø┤¼Ż©20%Ż®ĪóŲõ╦³┤¼▓░Ż©14%Ż®ęį╝░┐═┤¼Ż©1%Ż®Ą╚ĪŻė═┤¼Īó╠žĘN┤¼▓░Ż©Ųõ╦³┤¼▓░Ż®╩ął÷╔Ž░ļ─Ļ│╔Į╗┴┐┤¾Ę∙į÷╝ėĪŻŲõųąŻ¼ė═┤¼ØqĘ∙▀_ĄĮ303%Ż¼ī”ą┬įņ┤¼╩ął÷Ą─žĢ½IūŅ┤¾Ż¼ę▓│¼▀^ÜŌ¾w┤¼║═╝»čbŽõ┤¼│╔×ķ░ļ─ĻĄ─│╔Į╗╣┌▄ŖŻ╗╠žĘN┤¼▓░╩ął÷į┌Ų¹▄ć▀\▌ö┤¼Ą─╝ė│ųŽ┬ØqĘ∙ę▓╩Ū╩«Ęų├„’@ĪŻā╔ĘNų„┴”┤¼ą═Ą─▒Ē¼FĘ¹║Žų«Ū░Ą─ŅAŲ┌ĪŻČ°╔óžø┤¼═¼▒╚17.6%Ą─ØqĘ∙ätĦüĒ▓╗ąĪ“¾@Ž▓”Ż¼šf├„Ž┬ė╬▀\┘M╩šęµĄ─║├ē─ęčĮø▓╗╩ŪøQČ©ą┬įņ┤¼╩ął÷Ą─╬©ę╗ę“╦žĪŻ

╚²Īóė░Ēæ╩ął÷ų▄Ų┌ūā╗»Ą─ę¬╦žš²į┌Ė─ūā

ķLŲ┌ęįüĒŻ¼┐éĮYĪóĘų╬÷ęį╝░ŅA£y╩└Įńą┬įņ┤¼╩ął÷Ą─ų▄Ų┌ūā╗»ę╗ų▒╩Ū«aśIĮń蹊┐Ą─ųžę¬šnŅ}ĪŻė^▓ņ21╩└╝oęįüĒ├±ė├╔╠┤¼╩ął÷Ą─░lš╣Ż¼ė░Ēæų▄Ų┌ūā╗»Ą─ę¬╦žų▓Įė╔“ĮøØ·į÷ķL/═╗░l╩┬╝■→║Ż▀\ąĶŪ¾→▀\┴”ĮYśŗ→įņ┤¼ėåå╬”Ą─ąĶŪ¾Č╦ų„Ā┐ę²Ž“╝╚░³║¼ąĶŪ¾Ż¼ėų╚┌╚ļ┴╦ęÄätĪó╝╝ągĪó╣®ĮoĄ╚ė░Ēæ╚šęµį÷ÅŖĄ─“ą┬ę¬╦ž”ĪŻ2021ęįüĒĄ─╩ął÷Å═╠Kš²╩Ūį┌╣®ĮoČ╦š{š¹═Ļ«ģŻ¼ąĶŪ¾Č╦ėåå╬┐ņ╦┘ßīĘ┼Ż¼£p┼┼š■▓▀╝ė╦┘┤┘▀MŽ┬Ż¼ų▓Įą╬│╔▒Š▌å╩ął÷ų▄Ų┌Ą─ą┬╠žš„ĪŻ

ę╗╩ŪĮøØ·į÷ķL┼c║Ż▀\ąĶŪ¾Ą─Ā┐ę²ū„ė├į┌ū▀╚§ĪŻ

Ė∙ō■ų„ę¬ć°ļHÖCśŗĄ─┼ąöÓŻ¼ī”╚½Ū“ĮøØ·ųąķLŲ┌į÷╦┘Ą─ŅAŲ┌▓ó▓╗śĘė^Ż¼šJ×ķ╬┤üĒųąķLŲ┌╩└ĮńĮøØ·į÷╦┘▒Ż│ų╗“š▀Ą═ė┌3%Ż¼┤¾Ė┼┬╩Ą═ė┌▒Š╩└╝oĄ┌ę╗éĆ╩«─ĻŻ©4%Ż®║═Ą┌Č■éĆ╩«─ĻĄ──ĻŠ∙į÷╦┘Ż©3.2%Ż®ĪŻ┤╦═ŌŻ¼Ė∙ō■Ė╔╔óžøŻ©ĶFĄV╩»Īó├║╠┐Īó╝Z╩│Ą╚Ż®Īó─▄į┤ę║žøŻ©╩»ė═Īó│╔ŲĘė═Īóę║æB╠ņ╚╗ÜŌĄ╚Ż®Īó╝»čbŽõĄ╚žø╬’Ą─╬┤üĒąĶŪ¾ą╬ä▌Ż¼šJ×ķ║Ż▀\┘Qęū┴┐īó└^└m▒Ż│ųį÷ķLŻ¼Ą½į÷╦┘īóĄ═ė┌ĮøØ·į÷╦┘Ż¼ŅAėŗ2025-2040─ĻĄ─║Ż▀\┘Qęū─ĻŠ∙į÷ķL┬╩Ż©CARGŻ®▓╗ūŃ2%ĪŻųąķLŲ┌╩└ĮńĮøØ·į÷╦┘║═║Ż▀\┘Qęūį÷╦┘┐ųīó▀M╚ļĄ═į÷ķLģ^ķgĪŻ

Č■╩Ūć°ļH║Ż╩┬£p┼┼ęÄätĄ─═Ųäė’@ų°į÷ÅŖĪŻ

2023─Ļ7į┬│§Ż¼ć°ļH║Ż╩┬ĮM┐ŚŻ©IMOŻ®Łh▒Ż╬»åTĢ■Ą┌80┤╬Ģ■ūhŻ©MEPC 80Ż®═©▀^┴╦ĪČ2023─ĻIMO┤¼▓░£ž╩ęÜŌ¾wŻ©GHGŻ®£p┼┼æ┬įĪĘŻ¼▀Mę╗▓Į╩šŠo┴╦ć°ļH║Į▀\£ž╩ęÜŌ¾w£p┼┼ę¬Ū¾Ż¼æ¬▒M┐ņīŹ¼Fć°ļH║Į▀\£ž╩ęÜŌ¾w┼┼Ę┼▀_ĘÕŻ¼├„┤_į┌2050─ĻŪ░║¾īŹ¼Fā¶┴Ń┼┼Ę┼ĪŻą┬Ą─£p┼┼─┐ś╦┤¾Ę∙╠ßŪ░┴╦ų«Ū░“▒Š╩└╝o─®īŹ¼F├ō╠╝”Ą─└Ž─┐ś╦Ż¼▓óą┬į÷┴╦2030─Ļ║═2040─Ļā╔éĆųĖś╦ąŻ║╦╣سcŻ¼üĒČĮ┤┘║Į▀\£p┼┼▀M│╠ĪŻIMOĄ─š■▓▀─┐ś╦Š▀ėąć°ļHÅŖųŲąįŻ¼īóė░Ēæ┤¼¢|╣½╦Šī”╬┤üĒ┤¼ĻĀ░lš╣Ą─æ┬į┐╝┴┐▓óū÷│÷š{š¹äėū„ĪŻ▀@īó│╔×ķųąķLŲ┌ų¦ō╬ą┬įņ┤¼╩ął÷┐╔│ų└m░lš╣Ą─ųžę¬╗∙ĄAĪŻ

╚²╩Ū┤¼ĻĀūį╔ĒĖ³ą┬ų▄Ų┌Ą─┼RĮ³▀Mę╗▓Įų¦ō╬ų▄Ų┌Ž“║├ĪŻ

┤¼▓░Ą─╩╣ė├─ĻŽ▐╝╚øQČ©┴╦Ųõ┐╔▀\ĀIĘ■䚥─ĢrķgŻ¼ėų┼c▀\┴”Ą─Ė³╠µŽóŽóŽÓĻPĪŻÅ─╝╝ągĮŪČ╚│÷░lŻ¼ę╗╦ęĄõą═┤¼▓░Ą─įOėŗ╩╣ė├─ĻŽ▐┐╔ęį│¼▀^25─ĻŻ╗Ą½Å─ĮøØ·ąį┼cīŹļHĄ─ĮY╣¹üĒ┐┤Ż¼ČÓöĄ┤¼▓░Ą─┤¼²gį┌15-20─Ļų«║¾▓ĮŌĖ┼┬╩ķ_╩╝╔²Ė▀Ż¼ĄĮ25─ĻŪ░║¾▀M╚ļĖ▀ĘÕĪŻ┐╝æ]ĄĮ╔Žę╗▌åĮ╗ĖČĖ▀ĘÕ│÷¼F2006-2012─ĻŻ¼ŠÓĮ±┤¼²gęč▀_ĄĮ15─Ļū¾ėęŻ¼┤¼ĻĀ│╔ęÄ─ŻĖ³ą┬Ą─┼RĮń³cš²Ū─╚╗ĄĮüĒĪŻ┤╦═ŌŻ¼į┌ć°ļH║Ż╩┬Łh▒ŻęÄät┌ģć└Ą─╝ė│ųŽ┬Ż¼ę╗ą®ŽÓĻP┤¼ą═Ą─┤¼▓░ęčĮø╠ßŪ░▓ĮŌ╠Ä└ĒŻ¼╚ńų«Ū░Ą─å╬Üżė═┤¼Īó├ō┴“/╠╝Īóē║▌d╦«ęÄĘČĄ╚Ż¼2023─Ļ1į┬1╚š┬õĄžīŹ╩®Ą─EEXIĪóCIIĄ╚š■▓▀Č╝īóĦäė┤¼ĻĀĄ─╝ė╦┘Ė³╠µĪŻ

╦─╩Ū╣®ĮoĄ──▄┴”øQČ©╬┤üĒų▄Ų┌░lš╣Ą─Ė▀Č╚ĪŻ

╔Žę╗▌å╩ął÷Ė▀ĘÕĄ─ą╬│╔╝╚ėąąĶŪ¾Ą─┤¾Ę∙į÷ķLŻ¼ę▓ėą╣®Įo«a─▄Ą─┤¾ęÄ─Ż▀M╚ļŻ¼▀ĆėąžSĖ╗╚╦┴”┼c┘Y▒ŠĄ─ų·┴”Ż¼╝»²R“╠ņĢrĪóĄž└¹Īó╚╦║═”Ż¼│╔Š═┴╦Üv╩ĘĄ─śOųĄĪŻČ°ė^▓ņ▒Š▌å╩ął÷Å═╠KŻ¼ąĶŪ¾į┌│ų└mĘ┼┴┐Ż¼6į┬Ąū╩└Įńįņ┤¼śI╩ų│ųėåå╬äō2015─ĻęįüĒą┬Ė▀Ż¼ųž³cŲ¾śI┤¼▓░Į╗Ų┌ęč┼┼ų┴2026─Ļ╗“2027─ĻĪŻŽÓĘ┤Ż¼╣®ĮoČ╦äéäéĮøÜvĮ³10─Ļ╩ął÷Ž┬ąą║¾Ą─ųžĮM┼cš{š¹Ż¼▀^╩Ż«a─▄╗∙▒Š│÷ŪÕĪŻ┤¾└╦╠į╔│║¾Ą─ā×┘|«a─▄į┌│ų└mŽ¹╗»┴╦▒Š▌å╩ął÷ėåå╬Ą─═¼ĢrŻ¼═©▀^▓╗öÓ═┌Š“¼FėąØō┴”īŹ¼FĘĆČ©Ą─«a│÷į÷ķLŻ¼╚½Ū“įņ┤¼╗Ņ▄S«a─▄Ą─└¹ė├┬╩Ż©£y╦ŃųĄŻ®ęčĮøĮėĮ³Š┼│╔ĪŻČ°ų„ę¬įņ┤¼ć°╝ęĄ─«a─▄ęÄ─Ż╗∙▒ŠĘĆČ©Ż¼╬┤ęŖ├„’@Ą─ą┬į÷ą┬Į©«a─▄Ż¼į┘┐╝æ]ĄĮ«öŪ░įņ┤¼ŅIė“╚╦┴”╣®ąĶ├¼Č▄═╣’@Ż¼╣®ąĶĻPŽĄīóŠS│ųŠoŲĮ║ŌŻ¼šf├„╩ął÷║▄ļyÅ═ųŲ╔Žę╗▌åĖ▀ĘÕ▀B└m┼╩╔²Ą─ū▀ä▌ĪŻ╬┤üĒą┬įņ┤¼╩ął÷Ą─Ė▀Č╚║▄┤¾│╠Č╚ė╔Į╗┤¼Ą─╦┘Č╚║═«a─▄Øō┴”ßīĘ┼øQČ©ĪŻ

ŠC║ŽüĒ┐┤Ż¼ČÓųžę¬╦žĄ─ŽÓ╗ź┤┘▀M┼cė░ĒæŽ┬Ż¼╩ął÷ų▄Ų┌│╩¼Fą┬╠ž³cŻ¼Ė∙ō■Č╠Ų┌īŹļHĄ─Ž┬å╬ŁhŠ│Ż¼▓©äė╚įīó┤µį┌Ż¼Ą½ųąķLŲ┌Ą─š±Ę∙īó’@ų°┐sąĪĪŻą┬įņ┤¼╩ął÷░ķļSų°╣®ąĶĻPŽĄĄ─ŠoŲĮ║ŌæBä▌ėą│ų└m▒Ż│ųĖ▀╬╗Ą─ėą└¹╗∙ĄAĪŻ

╦─Īó╬┤üĒĖ³ę¬ĻPūó╚½ąąśIĄ─┐╔│ų└m░lš╣

ę╗╩Ūą╬│╔╔ŽŽ┬ė╬╣▓═¼æ¬ī”ŠG╔½▐Dą═╠¶æĄ─║Ž┴”ĪŻ

╚½Ū“įņ┤¼śIīó├µī”üĒūį┤¼¢|Īóžøų„ĪóĖ█┐┌ęį╝░Į╚┌Ą╚Ė„ŽÓĻPĘĮĄ─Ė³Ė▀╝╝ąg╦«ŲĮĪóĖ³Ė▀ą¦┬╩ĪóĖ³┤¾ą█ą──┐ś╦Ą─ą┬╠¶æŻ¼ī”░³║¼┤¼▓░ŠG╔½╝╝ąg┼cčbéõĮŌøQĘĮ░Ėį┌ā╚Ą─ŠC║Žąį£p┼┼ĮŌøQĘĮ░ĖĄ─ąĶŪ¾Ė³×ķŠoŲ╚ĪŻIMOą┬Ą─£ž╩ęÜŌ¾w£p┼┼─┐ś╦īó╝ė┐ņ╚½Ū“║Į▀\£p┼┼Ą─▀M│╠Ż¼Ä¦üĒ╩ął÷Īó«aśIĪóš■▓▀ęį╝░Į╚┌Ą╚Ė„ĘĮ┘Yį┤Ą─ųž╦▄ĪŻįņ┤¼╝░╔ŽŽ┬ė╬«aśIĖ³ąĶę¬┬ō║Ž╝ėÅŖ╬┤üĒØMūŃ╩ął÷ą┬ąĶŪ¾Ą─╣®Įo─▄┴”Ż¼╚ń║ŽęÄĄ─ŠG╔½┤¼▓░Īó┐╔╗źšJĄ─ŠG╔½╚╝┴Žęį╝░ØMūŃąĶŪ¾Ą─╗∙ĄAįO╩®ĪŻ

Č■╩Ūą╬│╔įņ┤¼śI╚╦┴”┘Yį┤┐╔│ų└m░lš╣Ą─═Ų┴”ĪŻ

ÜWų▐Īó╚š▒Šęį╝░«öŪ░Ą─Ēnć°Č╝ęčĮøĮøÜv╗“š▀š²į┌ĮøÜvä┌äė┴”▓╗ūŃĦüĒĄ─“Ūą─wų«═┤”Ż¼╩Ū▒Šć°įņ┤¼śIÅ─▌x╗═ĄĮ╩ÆŚlĄ─ųžę¬įŁę“ų«ę╗ĪŻą┬įņ┤¼╩ął÷Ą─│ų└mį÷ķLŻ¼ąĶę¬ĘĆČ©Ą─įņ┤¼śI╣®Įo─▄┴”Ż¼ä┌äė┴”ĘĆČ©Īó┐╔│ų└m│╔×ķøQČ©╚½Ū“įņ┤¼śI┐╔│ų└m░lš╣Ą─ųžę¬ę“╦žĪŻüĒ═©▀^ĮY║ŽĖ³ČÓųŪ─▄╝╝ąg╠ßĖ▀ą¦┬╩Īó╣Ø╩Ī╚╦┴”ĪóöU┤¾╬³ę²┴”Ż¼üĒīŹ¼Fįņ┤¼śI╚╦▓┼Ą─┐╔│ų└m░lš╣ĪŻ

╚²╩Ūą╬│╔┤┘▀Mć°ā╚ć°ļH┘Yį┤╚┌║Ž░lš╣Ą─ę²┴”ĪŻ

ųąć°ū„×ķ╩└Įńų„ę¬įņ┤¼ć°╝ęŻ¼▒žĒÜ┐ĖŲ╚½Ū“įņ┤¼śI┐╔│ų└m░lš╣Ą─ž¤╚╬Ż¼┼cŲõ╦³įņ┤¼ć°╝ę╝░╔ŽŽ┬ė╬└¹ęµŽÓĻPĘĮ╣▓═¼ą╬│╔╚½Ū“įņ┤¼śIĄ─ŠG╔½░lš╣╣▓ūRŻ¼ą╬│╔ć°ļH╣®æ¬µ£Ą─ĘĆČ©░lš╣╣▓ūRŻ¼ą╬│╔╚½Ū“įņ┤¼śI╣▓═¼Ą─ESGĖ┼─Ņ╣▓ūRŻ¼ą╬│╔Ė³ČÓųŪ─▄╝╝ąg╝ė│ųŽ┬╚½Ū“įņ┤¼«aśI╚╦▓┼┐╔│ų└m░lš╣Ą─╣▓ūRŻ¼║┤ąl║Żč¾čbéõųŲįņŲ¾śI╔·┤µ┼c░lš╣ųąĄ─╣▓═¼└¹ęµĪŻ

╦─╩Ūą╬│╔Ąųė∙╩ął÷Øōį┌’LļUĄ─Ēg┴”ĪŻ

«öŪ░ć°ļH║Ļė^ŁhŠ│ūā╗├─¬£yŻ¼ĄžŠēš■ų╬äĪ┴ęäė╩ÄŻ¼Į╚┌ą╬ä▌ć└Š■Å═ļsŻ¼║¾ę▀ŪķĢr┤·Ą─╣®æ¬µ£“╬ŻÖC”▓ó╬┤═Ļ╚½╗ųÅ═Ż¼║Į▀\╩ął÷ę▓į┌╗žÜw│ŻæBŻ¼╚½Ū“įņ┤¼śI├µī”Ą─╠¶æ▓╗┐╔ąĪėUĪŻį┌ą┬ų▄Ų┌ųąŻ¼Ė³æ¬█`ąąą┬░lš╣└Ē─ŅŻ¼śŗų■Ė▀┘|┴┐░lš╣ą┬ā×ä▌Ż¼ÅŖā╚╣”ĪóųžīŹą¦ĪóęŖ│╔┐āŻ¼īŹ¼FĖ▓╔w╚½╔·æB┴╝ąį裣hĄ─┐╔│ų└m░lš╣ĪŻ

öĄō■üĒį┤

│²å╬¬Üūó├„üĒį┤Ż¼▒Š╬─öĄō■Š∙üĒūįųąć°┤¼ģfĪó┐╦└Ł┐╦╔ŁĪóVesselsValueĪóŽÓĻP╣½╦Š╣┘ĘĮ░l▓╝Ą╚Įyėŗ┼cą┼ŽóŪ■Ą└ĪŻ

ś╦║ׯ║ ą┬įņ┤¼╩ął÷

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°š╝ō■░ó▄Į└Łą═ė═┤¼7│╔╩ął÷

┐╦└Ł┐╦╔ŁöĄō■’@╩ŠŻ¼2024─ĻęįüĒŻ¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m╗¤ßŻ¼└█ėŗ│╔Į╗ą┬┤¼ėåå╬252 0╚f▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻPįņ┤¼3╦ęĪóÅV┤¼ć°ļH2╦ęĪóą┬Ģr┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\](http://m.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’LļUĪó░═─├±R▀\║ėęį╝░╩ął÷┌ģä▌╚²éĆĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾Ėµ░l▓╝Ż║║Į▀\║═įņ┤¼ŅA£y

║Į▀\ŅA£yĢ■ūh╩Ū├µŽ“╬ę╦ŠŅA£yū╔įā│╔åTŲ¾śIĄ─čąėæĢ■ūhŻ¼├┐─Ļā╔┤╬š┘ķ_ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA£yĢ■ūhęčłAØM┬õ─╗ĪŻ─┐Ū░ŅA£yĢ■ūh┐éĮY▓─┴ŽĪóŅA£ył¾Ėµęč╚½▓┐╔Žé„ų┴║Į▀\öĄō■ÄņŽĄĮy...

2024-04-18 17:41:40

VesselsValue░l▓╝╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć║Ż▀\╩ął÷Ęų╬÷┼cŅA£yĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\śIį┘┤╬├µ┼R’LļU

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻPķ]Ż¼ Ą½ŽÓĻP’LļUęčĮøį÷╝ėĪŻĘų╬÷ĤéāšJ×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■īó░lš╣×ķŅÉ╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■└^└m═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■▒▄ķ_įōģ^ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ┤¼²gį÷ķLŻ¼ė═ār▓½▐─╝ėäĪ

┤¼▓░Įø╝o╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f▌dųžćŹė═▌å║═Į³127╚f▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į](http://m.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF┬ō║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_│╔ģfūhŻ¼▀@╩Ūūį2019─ĻęįüĒŻ¼╚½Ū“Ó]▌å╩ął÷ą¹▓╝▀_│╔ģfūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌųĖöĄ┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°║Į▀\Š░ÜŌųĖöĄ×ķ103 88³cŻ¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³cŻ¼ŠS│ų╬óŠ░ÜŌģ^ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀŲ╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø╝o╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Qęū╚šęµ│╩¼FĮ³░Č╗»┌ģä▌Ż¼╬┤üĒÄū─ĻČ╠═Š║Ż▀\ØLčb┤¼īó├µ┼R╣®æ¬ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\śIųĪ░ŠGĪ▒ķ_åó░▒╚╝┴Žą┬Ģr┤·

║Į▀\śI├ō╠╝▐Dą═į┘┤╬ėŁüĒ═╗ŲŲŻ¼Į±─ĻęįüĒ╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ārųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_┴╦║Į▀\śI╠╝£p┼┼░▒╚╝┴ŽĢr┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2