2023─Ļ╚½Ū“ė═▌å▀\▌ö╩ął÷░ļ─Ļ╗žŅÖ╝░š╣═¹

2023-08-11 09:07:00

üĒį┤Ż║╩└Įń║Ż▀\

ŠÄ▌ŗŻ║

ć°ļH┤¼▓░ŠW

╬ęėąįÆ꬚f

š¬ę¬Ż║╗žŅÖ2023─Ļ╔Ž░ļ─ĻŻ¼ą┬╣┌ę▀Ūķęčį┌╚½Ū“ĘČć·ā╚╗∙▒ŠĄ├ĄĮ┐žųŲŻ¼ĮøØ·Å═╠KĦäė╩»ė═ąĶŪ¾į÷ķLŻ¼ųąć°ĮøØ·Ą─╗ųÅ═│╔×ķų¦ō╬╚½Ū“╩»ė═ąĶŪ¾į÷ķLĄ─ų„ę¬ę“╦žŻ¼ė═▀\╩ął÷Å═╠K▀M│╠▓╗ūāŪęęč│¼▀^ę▀ŪķŪ░╦«ŲĮĪŻ╚½Ū“╩»ė═╣®ąĶ╚į╠Äė┌ŠoŲĮ║ŌĀŅæBŻ¼ČĒקø_═╗ĪóOPEC+ŠS│ų£p«aėŗäØų┴2024─ĻĄūĄ╚ČÓųžę“╦žų¦ō╬ć°ļHė═ār▒Ż│ųį┌Üv╩ĘŽÓī”Ė▀╬╗ĪŻ╚½Ū“ė═▌å▀\▌ö╩ął÷╚½├µŽ“║├Ż¼ė═▌å▀\┴”į÷ķLŠÅ┬²Ż¼Ė„┤¼ą═┤·▒Ē║ĮŠĆŲĮŠ∙╚š╩šęµŠ∙│╩¼F▓╗═¼│╠Č╚Ą─į÷ķLĪŻš╣═¹║¾Ų┌Ż¼ųąć°įŁė═ąĶŪ¾į÷╝ėĪóČĒקø_═╗│ų└mĪóė═▌åėåå╬äōÜv╩Ęą┬Ą═╝░é„Įy═·╝ŠĄ─ĄĮüĒĄ╚ę“╦žīóų¦ō╬ė═▌å▀\▌ö╩ął÷│ų└mŽ“║├ĪŻ

ĻPµIį~Ż║ė═▌å▀\▌öŻ╗╩»ė═ąĶŪ¾Ż╗╩»ė═╣®ĮoŻ╗ć°ļHė═ārŻ╗ė═▌å▀\┴”Ż╗▀\ār

2023─Ļ╔Ž░ļ─ĻŻ¼ą┬╣┌Ę╬čūę▀Ūķį┌╚½Ū“ĘČć·ā╚╗∙▒ŠĄ├ĄĮ┐žųŲŻ¼Ą½│ų└m3─ĻČÓĄ─ę▀Ūķī¦ų┬╚½Ū“ĮøØ·╗ŅäėĘ┼ŠÅŻ¼─┐Ū░Ė„ų„ę¬ĮøØ·¾wš²ų▓Įū▀│÷ę▀ŪķĄ─ĻÄ÷▓Ż¼Ą½║╦ą─═©├ø╚įŠėĖ▀ļyŽ┬Ż¼ÜW├└▀xō±Šo┐sĄ─žøÄ┼š■▓▀ęįæ¬ī”═©├øŻ¼╩└ĮńĮøØ·Å═╠KŲDļyŪ·š█ĪŻČĒקø_═╗▀Ćį┌└^└mĪóÜW├└ųŲ▓├▓╗öÓ╝ė┤aĪóOPEC+ł╠ąą£p«aš■▓▀ĪóIMOą┬ęÄ╔·ą¦Ą╚ČÓųžę“╦žŽÓ╗źĮ╗┐ŚĪóŽÓ╗źū„ė├Ż¼ī”╚½Ū“ė═▌å▀\▌ö╩ął÷«a╔·┴╦▓╗═¼│╠Č╚Ą─ė░ĒæĪŻ

ę╗Īó2023─Ļ╔Ž░ļ─Ļ╚½Ū“ė═▌å▀\▌ö╩ął÷╗žŅÖ

2023─Ļ╔Ž░ļ─Ļ╚½Ū“ė═▌å▀\▌ö╩ął÷╚½├µÅ═╠KŻ¼Ė„┤¼ą═┤·▒Ē║ĮŠĆ╚š╩šęµŠ∙│╩¼F▓╗═¼│╠Č╚Ą─ØqĘ∙Ż¼įŁė═▌åš¹¾w╔ŽØqĘ∙Č╚║├ė┌│╔ŲĘė═▌åĪŻąĶŪ¾ĘĮ├µŻ¼2023─Ļ╔Ž░ļ─Ļ╚½Ū“║Ż▀\┘Qęū║═ąĶŪ¾▒╚2022─Ļ┬įėąį÷ķLŻ¼Ūę╗∙▒Š╗ųÅ═ĄĮ2019─Ļę▀ŪķŪ░╦«ŲĮŻ╗╣®ĮoĘĮ├µŻ¼ą┬┤¼Į╗ĖČĪóą┬┤¼ėåå╬Š∙╠Äė┌Üv╩ĘĄ═³cŻ¼▓┤¼┴┐▓╗╝░ŅAŲ┌Ż¼ė═┤¼▀\┴”į÷╦┘Ę┼ŠÅŻ¼╠Äė┌Üv╩ĘĄ═³cĪŻć°ļHįŁė═ārĖ±ć·└@╚½Ū“ĮøØ·Ū░Š░ĪóÄņ┤µĪó├└┬ōā”žøÄ┼š■▓▀Ą╚ę“╦ž▒Ż│ųģ^ķgš╩ÄŻ¼2023─Ļ1—6į┬BrentĪóWTIŠ∙ārĘųäe×ķ79.9├└į¬/═░Īó74.85├└į¬/═░Ż¼═¼▒╚╚ź─ĻŽ┬ĮĄ╝s24%║═26%ĪŻ

( ę╗ ) ¼Fžø╩ął÷

įŁė═▌åĘĮ├µŻ¼│¼┤¾ą═ė═▌å ( VLCC ) ╩ął÷Å═╠KÅŖä┼Ż¼į┌╚½Ū“¤Æ─▄│ų└mį÷╝ėĪóųąć°ĮøØ·ĘĆųąŽ“║├ĪóÜW├└ųŲ▓├ī¦ų┬ė═▌å║ĮŠĆ┤¾ęÄ─Żųž╦▄Ą╚ČÓųžę“╦žė░ĒæŽ┬Ż¼Ųõ┤·▒Ē║ĮŠĆųą¢|—▀h¢| ( TD3 ) ŲĮŠ∙╚š╩šęµę╗Č╚Øqų┴97 526├└į¬/╠ņĄ─Üv╩ĘĖ▀╬╗Ż¼2023─Ļ╔Ž░ļ─ĻŲĮŠ∙╚š╩šęµ×ķ43 039├└į¬/╠ņŻ¼▌^╚ź─Ļ═¼Ų┌┤¾Øq561%ĪŻųąąĪ┤¼ą═╩ął÷└^└mĄ├ęµė┌ČĒקŠųä▌ę²░lĄ─┘Qęū║ĮŠĆųž╦▄Ż¼╠žäe╩Ū├└×│Īó╬„ĘŪ│÷┐┌ÜWų▐žø▒PĄ─į÷╝ėŻ¼ų¦ō╬▀\ārŻ¼░ó▄Į└Ł┤¼ą═║═╠Kę┴╩┐┤¼ą═╩ął÷Š∙▒Ē¼FĘŪ│Ż╗Ņ▄SĪŻŲõųąŻ¼╠Kę┴╩┐┤¼ą═┤·▒Ē║ĮŠĆ╬„ĘŪ—ÜWų▐ ( TD20 )Īó░ó▄Į└Ł┤¼ą═┤·▒Ē║ĮŠĆ┐Ų═■╠ž—ą┬╝ėŲ┬ ( TD8 ) ŲĮŠ∙╚š╩šęµĘųäe×ķ49 912├└į¬/╠ņ║═54 889├└į¬/╠ņŻ¼▌^╚ź─Ļ═¼Ų┌Ęųäe╔ŽØq408%║═498%ĪŻ│╔ŲĘė═▌åĘĮ├µŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼į┌ČĒקø_═╗▒│Š░Ž┬Ż¼╚½Ū“│╔ŲĘė═┘Qęū┴„Ž“▒╗ųžśŗŪęŲĮŠ∙▀\ŠÓ└ŁķLŻ¼ī”│╔ŲĘė═▀\▌ö╩ął÷ŲĄĮę╗Č©Ą─ų¦ō╬ū„ė├Ż¼│╔ŲĘė═▌å┤·▒Ē║ĮŠĆŲĮŠ∙╚š╩šęµŠ∙Ė▀ė┌╚ź─Ļ═¼Ų┌ĪŻ

ŠC╔ŽŻ¼2023─Ļ╔Ž░ļ─ĻVLCC▀\▌ö╩ął÷╔ŽØqÅŖä┼Ż¼─┐Ū░ŲõŲĮŠ∙╚š╩šęµęč╠Äė┌░╦─ĻęįüĒĄ─Ė▀╬╗Ż╗Ųõ╦¹Ė„┤¼ą═┤·▒Ē║ĮŠĆŠ∙├„’@╔ŽØqŻ¼ŪęįŁė═▌å▀\▌ö╩ął÷╩šęµ▒Ē¼F║├ė┌│╔ŲĘė═▌åŻ¼ęŖ▒Ē1ĪŻ

▒Ē1 2023─Ļ╔Ž░ļ─Ļė═▌åĖ„║ĮŠĆ╚š╩šęµ▒Ē¼F

( Č■ ) ┤¼▓░╩ął÷

1.▀\┴”ĮYśŗ

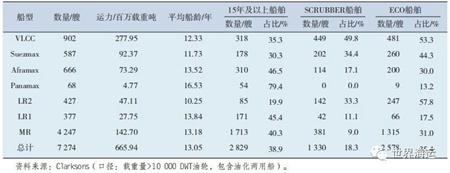

Å─¼Fėąė═▌å▀\┴”ĮYśŗüĒ┐┤Ż¼╚½Ū“ė═▌å▀\▌ö┤¼ĻĀŲĮŠ∙┤¼²gŲ½┤¾ĪŻClarksonsöĄō■’@╩ŠŻ¼Įžų┴2023─Ļ╔Ž░ļ─ĻŻ¼╚½Ū“ė═▌å┐éöĄ┴┐×ķ7 274╦ęŻ¼╣▓ėŗ╝s6.66ā|▌dųžćŹŻ¼ŲĮŠ∙┤¼²g╝s×ķ13.05─ĻŻ¼ęŖ▒Ē2ĪŻŠ▀¾wüĒ┐┤Ż║╔·æBą═ ( ECO ) ┤¼▓░╝░░▓čb├ō┴“╦■ ( SCRUBBER ) ┤¼▓░Ą─öĄ┴┐Ęųäeš╝┤¼ĻĀ┐éöĄ┴┐Ą─18.3%║═35.4%Ż¼ŲõųąVLCC┤¼ą═ęį╝░LR2┤¼ą═ųąECO┤¼▓░Ą─öĄ┴┐š╝▒╚Š∙│¼▀^Ųõ┤¼ĻĀ┐é┴┐Ą─50%Ż¼┤¼ĻĀ┤¼²gŽÓī”┬įĄ═Ż╗Č°é„Įy░═─├±R┤¼ą═ę“ąĶŪ¾▓╗ūŃŻ¼▀\┴”ų─Ļ╬«┐sŻ¼╩Ūė═▌å▀\▌ö┤¼ĻĀųą└Ž²g╗»ūŅ├„’@Ą─┤¼ą═ĪŻ

▒Ē2 2023─Ļ╚½Ū“ė═▌åĖ„┤¼ą═▀\┴”ģR┐é▒Ē

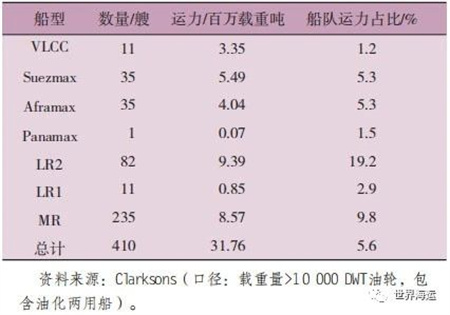

2.ą┬┤¼ėåå╬

ė═▌å╩ų│ųėåå╬ęÄ─Żīóų▓Į┐sąĪĪŻĮžų┴2023─Ļ6į┬Ę▌Ż¼╚½Ū“ė═▌å╩ų│ųėåå╬┐é┴┐×ķ410╦ęŻ¼╝sš╝¼Fėąė═▌å┤¼ĻĀęÄ─ŻĄ─5.6%Ż¼ęŖ▒Ē3ĪŻŅAėŗ2023─Ļ╚½─ĻīóĮ╗ĖČ▓╗ĄĮ1 000╚f▌dųžćŹĄ─įŁė═ė═▌åŻ¼╝s×ķ2022─ĻĮ╗ĖČ┴┐Ą─ę╗░ļĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼VLCC╩ų│ųėåå╬ų╗ėą11╦ęŻ¼ęčŽ┬ĮĄų┴20─ĻüĒūŅĄ═³cĪŻClarksonsöĄō■’@╩ŠŻ¼╚½ąąśIVLCC╩ų│ųėåå╬ųąĮ^┤¾▓┐Ęųīóį┌2023─Ļā╚Į╗ĖČ═Ļ│╔Ż¼ŅAėŗ2024─Ļīó¤oą┬┤¼Į╗ĖČĪŻ

▒Ē3 ╚½Ū“ė═▌å╩ų│ųėåå╬Ūķør ( Įžų┴2023─Ļ6į┬ )

Å─ą┬įņ┤¼ėåå╬üĒ┐┤Ż¼ė═▌åą┬║×ėåå╬ļmėą╦∙Å═╠KŻ¼Ą½╚į╠Äė┌Üv╩ĘūŅĄ═³cĪŻClarksonsöĄō■’@╩ŠŻ¼2023─Ļ1—6į┬Ę▌Ż¼╚½Ū“ė═▌åą┬įņ┤¼ėåå╬╣▓ėŗ178╦ęŻ¼ęŖ▒Ē4ĪŻę“─┐Ū░╚½Ū“įņ┤¼ÅS«a─▄ŠoÅłŻ¼ą┬įņ┤¼ėåå╬┼┼Ų┌ęčų┴2025─Ļęį║¾ĪŻ6į┬Ę▌Dynacom Tankers╣½╦Š┼cą┬Ģr┤·įņ┤¼ÅS║×ėå┴╦2╦ęVLCCįņ┤¼ėåå╬Ż¼ėŗäØė┌2026─ĻĮ╗ĖČą┬┤¼ĪŻ╣®ĮoČ╦┌ģŠo╠ß╔²┴╦įņ┤¼ÅSį┌įņ┤¼ārĖ±╝░ĮY╦ŃŚl╝■Ą╚ĘĮ├µĄ─įÆšZÖÓŻ¼ę╗ĘĮ├µī”ė═▌å┤¼¢|Ž┬å╬ęŌįĖįņ│╔┴╦▓╗└¹ė░ĒæŻ¼┴Ēę╗ĘĮ├µŻ¼ą┬įņ┤¼ārĖ±į┌Ė▀╬╗└^└m╔ŽØqŻ¼Łh▒Ż╝╝ąg║═╚╝┴Ž▐DōQĄ─▓╗┤_Č©ąį╝░║Ļė^ĮøØ·“─µ’L”Ą╚ę▓į┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲ┴╦ė═▌å┤¼¢|Ą─ą┬įņ┤¼═Č┘YęŌįĖĪŻ

▒Ē4 2023─Ļ1—6į┬ą┬║×įņ┤¼ėåå╬Ūķør

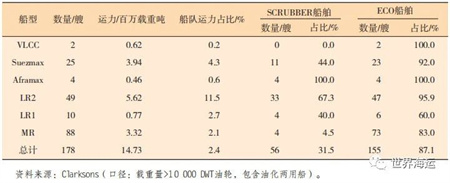

3.Č■╩ų┤¼╩ął÷

2023─Ļ╔Ž░ļ─ĻŻ¼Č■╩ų┤¼╩ął÷ę└╚╗╗Ņ▄SŻ¼╩▄ą┬įņ┤¼ėåå╬╗▒¼ė░ĒæŻ¼┤¼ÅS├µ┼R«a─▄ŽÓī”▓╗ūŃĄ─Ž▐ųŲŻ¼ų·═Ųė═▌åČ■╩ų┤¼╩ął÷ārĖ±▓╗öÓ╔ŽØqĪŻClarksonsöĄō■’@╩ŠŻ¼ė═▌åĖ„┤¼ą═Č■╩ų┤¼┼cą┬įņ┤¼┤¼ār▒╚ęč╠Äė┌13─ĻüĒą┬Ė▀³cĪŻę╗╦ę5─Ļ┤¼²gĄ─VLCC┤¼▓░ārųĄ╝s×ķ1.02ā|├└į¬Ż¼10─Ļ┤¼²g×ķ7 200╚f├└į¬Ż╗ę╗╦ę5─Ļ┤¼²gĄ─╠Kę┴╩┐ą═ė═▌åĄ─ārųĄ×ķ7 000╚f├└į¬Ż¼10─Ļ┤¼²g×ķ5 000╚f├└į¬Ż╗ę╗╦ę5─Ļ┤¼²gĄ─░ó▄Į└Łą═ė═▌åĄ─ārųĄ×ķ6 250╚f├└į¬Ż¼10─Ļ┤¼²g×ķ4 600╚f├└į¬ĪŻXclusiv ShipbrokersöĄō■’@╩ŠŻ¼į┌Č■╩ų┤¼Į╗ęū╩ął÷ųąŻ¼MRą═ė═▌åūŅ╩▄ÜgėŁŻ¼2023─Ļ1—6į┬Ę▌╣▓ėą114╦ęė═▌åęū╩ųŻ¼╝sš╝ė═▌åČ■╩ų┤¼┐éĮ╗ęū┴┐Ą─30%Ż╗ŠoļSŲõ║¾Ą─╩Ū1╚f▌dųžćŹęį╔ŽĄ─ąĪą═ė═▌åĪó░═─├±Rą═/LR1ą═ė═▌å║═░ó▄Į└Łą═/LR2ą═ė═▌åŻ¼╦³éāĖ„š╝┐éĮ╗ęū┴┐Ą─15%ū¾ėęŻ╗Č°VLCC┤¼ą═║═╠Kę┴╩┐ą═ė═▌åĄ─┘Å┘Iė¹═¹▓╗Ė▀ĪŻ─┐Ū░Ż¼╚½Ū“ė═▌åČ■╩ų┤¼ĻĀ└Ž²g╗»ć└ųžŻ¼īóų▓Į│÷ŪÕĪŻ┤╦═ŌŻ¼░▓čbŽ▐╦┘Ų„┼c│ų└mĮĄ╠╝ę¬Ū¾īóķLŲ┌ĮĄĄ═ėąą¦▀\┴”Ż¼Å─Č°ī¦ų┬╬┤üĒė═▌å╩ął÷▀\┴”┌ģŠoĪŻ

4.▓┤¼╩ął÷

2023─Ļ╔Ž░ļ─ĻŻ¼ė═▌å▓┤¼╣▓ėŗ7╦ęŻ¼▓ĮŌ┐é▌dųž┴┐×ķ0.27░┘╚ftŻ¼Ūę╚½▓┐×ķMR┤¼ą═ĪŻę“2023─Ļ╔Ž░ļ─Ļė═▌å▀\▌ö╩ął÷š¹¾w╠Äė┌Ė▀╩šęµģ^ķgŻ¼»B╝ėė░ūė┤¼ĻĀ╬³╩š▓┐Ęų└Ž┼f▀\┴”Ż¼čėŠÅ┴╦▓┤¼╦┘Č╚Ż¼š¹¾w┤¼²g┼c╚šŠŃį÷ĪŻ▓╗▀^Ż¼ļSų°IMO║Į▀\Łh▒Żą┬š■īŹ╩®ęį╝░EEXI║═CIIŁh▒ŻęÄät╔·ą¦Ż¼Ė„ć°▒O╣▄┤ļ╩®┌ģć└Ż¼īó╝ė╦┘╬┤üĒė═▌å└Ž┼f▀\┴”│÷ŪÕĪŻō■BIMCOūŅą┬ł¾ĖµŻ¼×ķ┴╦ū±╩žEEXI║═CIIęÄČ©Ż¼į┌2023—2024─ĻŲ┌ķgė═▌å▀\┴”╣®æ¬┐╔─▄Ģ■£p╔┘1.5%Ī½2.0%ĪŻ

( ╚² ) Ų┌ūŌ╩ął÷

VLCC┤¼ą═Ż║2023─Ļ╔Ž░ļ─ĻŻ¼VLCCę╗─ĻŲ┌Īó╚²─ĻŲ┌Ų┌ūŌ╩ął÷š¹¾wį┌Ė▀╬╗ģ^ķgš╩ÄŻ¼▓ó│╩¼FŽ╚╔²║¾ĮĄ┌ģä▌ĪŻę╗╝ŠČ╚Ų┌ūŌūŌĮ│╩╔Ž╔²┌ģä▌Ż¼ąĶŪ¾ų„ę¬ęį6éĆį┬ų┴3─ĻĄ─ECO-SCRUBBER╝┤Ų┌Į╗┤¼×ķų„Ż¼│╔Į╗ČÓ×ķ2Ī½3─ĻūŌŲ┌╝░░▓čb├ō┴“╦■Ą─┤¼▓░Ż╗4—5į┬Ę▌Ż¼╩▄OPEC+£p«aĄ╚ČÓųžę“╦žĄ─ė░ĒæŻ¼VLCCŲ┌ūŌ╩ął÷╣ØūÓĘ┼ŠÅŻ¼Ų┌ūŌūŌĮ╦«ŲĮąĪĘ∙Ž┬Ą°Ż╗6į┬Ę▌Ż¼╩▄ĄĮ¼Fžø╩ął÷äĪ┴ę▓©äėĄ─ė░ĒæŻ¼ļm│╔Į╗▌^╔┘Ż¼Ą½ūŌĮ╦«ŲĮąĪĘ∙╔ŽØqĪŻš╣═¹║¾Ų┌Ż¼Ą┌╦─╝ŠČ╚×ķé„Įy═·╝ŠŻ¼ĮY║Ž¼Fžø╩ął÷Ą─▓╗öÓ┼╩╔²Ż¼ŅAėŗ2023─ĻŽ┬░ļ─ĻVLCCŲ┌ūŌ╩ął÷īó▒╗└ŁäėļSų«╔ŽØqĪŻ

Ųõ╦¹ųąąĪą═įŁė═▌åŻ║2023─Ļ╔Ž░ļ─ĻŻ¼Ųõ╦¹ųąąĪą═įŁė═▌åę╗─ĻŲ┌Īó╚²─ĻŲ┌Ų┌ūŌ╩ął÷š¹¾w▒Ż│ųĖ▀╬╗▓©äėŻ¼╠Kę┴╩┐┤¼ą═║═░ó▄Į└Ł┤¼ą═ŲĮŠ∙╚šūŌĮ╦«ŲĮ┼c▀^╚ź5─ĻĪó10─ĻĄ─ŲĮŠ∙ųĄŽÓ▒╚Ż¼Š∙Ė▀│÷15 000├└į¬/╠ņęį╔ŽĪŻ▀@ā╔éĆ┤¼ą═ų„ę¬╩▄ęµė┌ČĒקŠųä▌ę²░lĄ─┘Qęū║ĮŠĆųžśŗŻ¼╠žäe╩Ū░ó▄Į└Ł┤¼ą═éõ╩▄ūŌ╝ęŪÓ▓AŻ¼¤ošōČ╠Ų┌▀Ć╩ŪųąķLŲ┌Š∙▒Ż│ųų°▌^Ė▀Ą─Ų┌ūŌąĶŪ¾ĪŻš╣═¹║¾Ų┌Ż¼Ą┌╦─╝ŠČ╚╩Ūé„Įy═·╝ŠŻ¼ŅAėŗ2023─ĻŽ┬░ļ─ĻŲõ╦¹ųąąĪą═įŁė═▌åŲ┌ūŌ╩ął÷š¹¾w╚įīó▒Ż│ųį┌▌^Ė▀╦«ŲĮĪŻ

│╔ŲĘė═▌åŻ║2023─Ļ╔Ž░ļ─ĻŻ¼│╔ŲĘė═▌åŲ┌ūŌ╩ął÷▓ó╬┤└^└m2022─Ļ─®Ą─ā×ä▌Ż¼Č°╩Ū╩▄¼Fžø╩ął÷╗ž┬õĄ─ė░Ēæ│÷¼FŽ┬ąąŻ¼Ųõųąę╗─ĻŲ┌ūŌĮ╦«ŲĮŽ┬ąą▌^×ķ├„’@Ż¼╚²─ĻŲ┌ūŌĮ╦«ŲĮŽÓī”ŲĮĘĆĪŻ╩▄ĄĮ│╔ŲĘė═¼Fžø╩ął÷▌^×ķŲŻ▄øĄ─ė░ĒæŻ¼ūŌ╝ęūŌ┤¼ęŌįĖ▓╗ÅŖŻ¼Č°┤¼¢|ę▓▓╗įĖęŌęįĄ═ār│╔Į╗Ż¼ī¦ų┬ļpĘĮ└ŁõÅĪó│╔Į╗▓╗ČÓĪŻŅAėŗ2023─ĻŽ┬░ļ─Ļ│╔ŲĘė═▌åŲ┌ūŌ╩ął÷╚į╚╗Ģ■▒╚▌^░▓ņoŻ¼ė╚Ųõ╩Ūį┌╠╝┼┼Ę┼Ą─ŽÓĻPŚl┐ŅĘĮ├µ┤¼žøļpĘĮ╚į╚╗▌^ļy▀_│╔ę╗ų┬Ż¼▓╗└¹ė┌Ų┌ūŌ║Ž═¼ė╚Ųõ╩ŪķLŲ┌Ų┌ūŌ║Ž═¼Ą─ėå┴óĪŻ

( ╦─ ) ė═ŲĘ╩ął÷

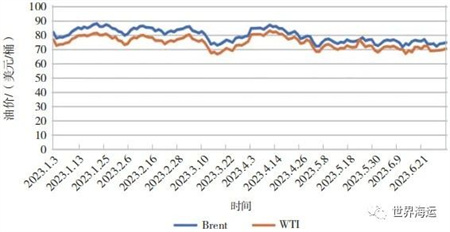

2023─Ļ╔Ž░ļ─Ļć°ļHė═ārš¹¾wīÆĘ∙š╩ÄŻ¼ęŖłD1ĪŻŠ▀¾wüĒ┐┤Ż║2023─Ļ│§ų┴3į┬╔Žč«Ż¼ć°ļHė═ārų„ę¬╩▄ĄĮÄņ┤µĪóĮøØ·Ū░Š░Īó├└┬ōā”žøÄ┼š■▓▀Ą╚ę“╦žĄ─ė░ĒæŻ¼▒Ż│ųģ^ķgš╩ÄŻ¼š±Ę∙ų▓Į╩ššŁĪŻ3į┬ųąč«Ż¼į┌╣Ķ╣╚ŃyąąĄ╣ķ]Īó╚ą┼╬ŻÖCę²░l╩ął÷ī”Į╚┌╬ŻÖCō·ænĄ─▒│Š░Ž┬Ż¼ć°ļHė═ār│÷¼F▀B└m┤¾Ę∙Ž┬Ą°Ż¼ūį┤╦Ż¼ć°ļHė═ārųžą─┐é¾wŽ┬ęŲĪŻ3į┬Ž┬č«Ż¼ļSų°ŃyąąśI╬ŻÖCų▓ĮŠÅĮŌŻ¼ę┴└Ł┐╦═Żų╣Å─ÄņĀ¢Ą┬Ąžģ^│÷┐┌▓┐Ęų╩»ė═Ż¼Ä¦üĒ╣®æ¬╩šŠoŅAŲ┌Ż¼ć°ļHė═ārų▓ĮĘ┤ÅŚĪŻ4į┬│§Ż¼OPEC+ęŌ═ŌøQČ©┤¾Ę∙£p«aų▒ų┴2023─ĻĄūŻ¼ę²░l╩ął÷ī”╩»ė═╣®æ¬╩šŠoĄ─ō·ænŻ¼ć°ļHė═ār╠°ØqŻ¼4į┬3╚š▓╝éÉ╠žįŁė═ārĖ±▌^Ū░ę╗éĆĮ╗ęū╚š╠°Øq5.16├└į¬/═░ĪŻ4į┬ųąč«ķ_╩╝Ż¼├└ć°ŲŻ▄øĄ─ĮøØ·öĄō■╝ė┤¾┴╦Ž▌╚ļĮøØ·╦ź═╦Ą─’LļUŻ¼»B╝ė├└┬ōā”žøÄ┼š■▓▀Ą╚ę“╦žĄ─ė░ĒæŻ¼ī¦ų┬ć°ļHė═ārį┌Ė▀╬╗š╩Ä║¾Ž┬ąąĪŻ5į┬│§Ż¼ć°ļHė═ārį┘┤╬į┌70├└į¬/═░╔ŽĘĮ½@Ą├ų¦ō╬Ż¼Ų¾ĘĆŻ╗ļm╚╗╝ė─├┤¾╔Į╗▀Mę╗▓Į╩šŠo┴╦╣®æ¬ŅAŲ┌Ż¼═¼Ģr├└ć°▒Ē╩Šę¬ķ_╩╝╩šā”Ż¼Ą½├└ć°é∙äš╔ŽŽ▐╬ŻÖC╝░├└ć°žøÄ┼š■▓▀║═▌^×ķ░ĄĄŁĄ─ĮøØ·Ū░Š░ę▓Įoė═ārĦüĒē║┴”Ż¼į┌╣®æ¬Č╦“īäė║═║Ļė^ē║┴”ą╬│╔ī”ų┼Ą─Ūķą╬Ž┬Ż¼ć°ļHė═ār5į┬Ę▌Ę┤ÅŚĖ▀Č╚ėąŽ▐ĪŻ▀M╚ļ6į┬Ę▌Ż¼ć°ļHė═ār╚į╚╗╩▄ĄĮ║Ļė^ē║┴”║═╣®æ¬Č╦╩šŠoĄ─ļpųžė░ĒæŻ¼į┌Ū░Ų┌Ą─▀\ąąģ^ķg╔ŽŽ┬▀ģŠēā╚š╩ÄĪŻ

łD1 2023─Ļ╔Ž░ļ─Ļć°ļHįŁė═ārĖ±ū▀ä▌( ┘Y┴ŽüĒį┤Ż║╣½ķ_öĄō■š¹└Ē )

┐é¾w┐┤Ż¼2023─Ļ╔Ž░ļ─Ļć°ļHė═ār│╩Ž┬ąąū▀ä▌Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬Ą°├„’@ĪŻ2023─Ļ1—6į┬Ę▌BrentĪóWTIŠ∙ārĘųäe×ķ79.9├└į¬/═░Īó74.85├└į¬/═░ ( 2022─Ļ1—6į┬Ę▌BrentĪóWTIŠ∙ārĘųäe×ķ104.94├└į¬/═░Īó101.71├└į¬/═░ )Ż¼═¼▒╚╚ź─ĻĘųäeŽ┬Ą°24%║═26%ĪŻ

Č■Īó╚½Ū“ė═▌å▀\▌ö╩ął÷╬┤üĒš╣═¹

┐é¾wüĒ┐┤Ż¼2023─ĻŽ┬░ļ─Ļ╚½Ū“ė═▌å▀\▌ö╩ął÷╗∙▒Š├µ╚įīó╩▄ĄĮ«aė═ć°£p«aęį╝░ÜW├└╝ėŽóĄ─ė░ĒæŻ¼Ą½▌^×ķÅŖä┼Ą─╚½Ū“įŁė═┘QęūĪóČĒקø_═╗│ų└mĪóųąć°įŁė═ąĶŪ¾į÷ķLęį╝░╠Äė┌Üv╩ĘĄ═╬╗Ą─ė═▌å▀\┴”Ą╚ę“╦žīóų¦ō╬2023─ĻŽ┬░ļ─Ļė═▌å▀\▌ö╩ął÷╗∙▒Š├µÅŖä┼ĪŻąĶŪ¾Č╦Ż¼ŅAėŗ╩»ė═ąĶŪ¾║═║Ż▀\┘Qęūīó▒Ż│ųį÷ķLŻ¼┘Qęū┴„Ž“Ą─Ė─ūā╩╣Ą├įŁė═▀\▌ö║ĮŠÓęč├„’@└ŁķLŻ¼ŅAėŗįŁė═ćŹ║Ż└’┘Qęūīóį÷ķL6.6%Ż╗╣®ĮoČ╦Ż¼ŅAėŗ2023─ĻŽ┬░ļ─Ļė═▌å┤¼ĻĀ▀\┴”īó└^└m▒Ż│ųĄ═╦┘į÷ķLŻ¼ŲõųąŻ¼VLCCį÷╦┘īóŠS│ųį┌2.4%Ą─ŽÓī”Üv╩ĘĄ═╬╗ĪŻė═ārĘĮ├µŻ¼║Ļė^ŅAŲ┌▒╚▌^▒»ė^Ż¼Ą½╣®æ¬Č╦£p«aĄ╚īóĦüĒę╗Č©ų¦ō╬Ż¼Ė„ÖCśŗŲš▒ķŅAėŗ2023─ĻBrentŲĮŠ∙ė═ārīóŠS│ųį┌Üv╩ĘŽÓī”▌^Ė▀╦«ŲĮĪŻ▀\ārĘĮ├µŻ¼įŁė═▌åųąŻ¼VLCCĄ─╩šęµ╔ŽØq▌^×ķ├„’@Ż¼ŅAėŗį┌Ą┌╦─╝ŠČ╚▀_ĄĮĘÕųĄŻ╗│╔ŲĘė═▌åĄ─╩šęµīó└^└m▒Ż│ųĖ▀╬╗┼Ū╗▓ĪŻ

( ę╗ ) ė░Ēæ╬┤üĒė═▀\╩ął÷Ą─ę“╦ž

1.╚½Ū“ĮøØ·

╚½Ū“ĮøØ·Å═╠KĘ”┴”Ż¼═©├øĖ▀Ų¾ĪŻć°ļHžøÄ┼╗∙ĮĮM┐Ś ( IMF ) į┌Į±─Ļ4į┬11╚š░l▓╝Ą─ĪČ╩└ĮńĮøØ·š╣═¹ĪĘųąŅAėŗŻ¼2023─Ļ╚½Ū“ĮøØ·īóį÷ķL2.8%Ż¼▌^Į±─Ļ1į┬ŅA£yųĄŽ┬š{0.1éĆ░┘Ęų³cŻ¼2024─Ļ╚½Ū“ĮøØ·īóį÷ķL3%ĪŻIMFšJ×ķŻ¼į┌═©žø┼“├øĖ▀Ų¾ĪóČĒקø_═╗│ų└męį╝░ą┬╣┌ę▀ŪķĄ╚ė░ĒæŽ┬Ż¼╬┤üĒĮøØ·Ū░Š░│õØM▓╗┤_Č©ąįŻ╗Å─ųąŲ┌┐┤Ż¼╚½Ū“ĮøØ·┐ųļy╗ųÅ═ę▀ŪķŪ░Ą─į÷ķL╦┘Č╚Ż¼ŅAėŗ╬┤üĒ5─Ļ╚½Ū“ĮøØ·į÷╦┘īó▒Ż│ųį┌3%ū¾ėęŻ¼Ą═ė┌▀^╚ź20─Ļ3.8%Ą─ŲĮŠ∙╦«ŲĮĪŻŲõųąŻ¼ŅAėŗ2023─Ļųąć°ĮøØ·į÷╦┘×ķ5.2%Ż¼├└ć°ĮøØ·į÷╦┘×ķ1.6%Ż¼ÜWį¬ģ^ĮøØ·į÷╦┘×ķ0.8%ĪŻł¾Ėµ═¼ĢrųĖ│÷Ż¼2023─ĻĮøØ·į÷╦┘Ę┼ŠÅų„ę¬╝»ųąį┌░l▀_ĮøØ·¾wŻ¼╝s90%Ą─░l▀_ĮøØ·¾wĮøØ·į÷╦┘╗“Ę┼ŠÅŻ¼Č°ČÓéĆą┬┼d╩ął÷║═░lš╣ųąĮøØ·¾wätį÷ķLä▌Ņ^ÅŖä┼ĪŻ

2.¤Æ─▄┼cÄņ┤µ

╚½Ū“¤Æ─▄īó└^└m▒Ż│ųį÷ķLĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼╚½Ū“¤ÆÅS║Žėŗ╝ė╣ż┴┐ęč│¼▀^8 000╚f═░/╠ņŻ¼š¹¾w╦«ŲĮį┌2015—2019─ĻŲĮŠ∙ŠĆų«╔ŽŻ¼ŅAėŗīóį┌Į±─Ļ╚²╝ŠČ╚▀_ĄĮÜv╩ĘĖ▀╬╗Ż¼2023─Ļ╚½─Ļ▌^2022─Ļį÷╝ė180╚f═░/╠ņŻ¼ŲõųąŻ¼ųąć°ĪóėĪČ╚ā╔ć°ą┬į÷¤Æ─▄š╝▒╚▀_ĄĮ╚½Ū“ą┬į÷¤Æ─▄Ą─50%ĪŻųąć°ĘĮ├µŻ¼2023─Ļųąć°¤Æė═«a─▄═¼▒╚į÷ķL2%ų┴9.36ā|tŻ¼į÷╦┘š¹¾wŠS│ų▀^╚ź5─ĻŲĮŠ∙╦«ŲĮŻ¼ĘĆŠė╚½Ū“Ą┌ę╗¤Æė═«a─▄ć°╝ęŻ¼š╝╚½Ū“╩ął÷Ą─Į³20%ĪŻ

╩»ė═Ą═Äņ┤µ╗“╠ßš±Ž┬░ļ─ĻįŁė═ąĶŪ¾ĪŻūįĮ±─Ļ1į┬ęįüĒŻ¼╚½Ū“įŁė═║═│╔ŲĘė═Äņ┤µų▓Įū▀Ą═Ż¼╝ė╦┘ßīĘ┼┴┐į┌7į┬║═8į┬┐╔─▄▀_ĄĮ├┐╠ņ200╚f═░Ą─Ž┬ĮĄ╦┘Č╚Ż¼»B╝ė├└ć°SPRį┘äōą┬Ą═Ż¼│ų└m═╗ŲŲ1984─ĻęįüĒĄ─ūŅĄ═ĪŻÄņ┤µ│ų└mū▀Ą═×ķŽ┬░ļ─ĻčaÄņ┤µąĶŪ¾╠ß╣®ų¦ō╬Ż¼Å─Č°╠ßš±Ž┬░ļ─Ļ╚½Ū“įŁė═ąĶŪ¾Ż¼└¹║├ė═▌å▀\▌ö╩ął÷ĪŻ

3.«aė═ć°š■▓▀

OPEC+£p«aš■▓▀└^└mė░Ēæ╚½Ū“ė═▀\╩ął÷ĪŻBP░l▓╝Ą─ĪČ2022─Ļ╩└Įń─▄į┤Įyėŗ─ĻĶbĪĘ’@╩ŠŻ¼2021─ĻŻ¼OPEC+Ą─įŁė═«a┴┐×ķ4 891╚f═░/╠ņŻ¼╝sš╝╚½Ū“┐é«a┴┐Ą─54.4%Ż╗OPEC░l▓╝Ą─ĪČ2022─ĻČ╚Įyėŗ╣½ł¾ĪĘ’@╩ŠŻ¼2021─ĻŻ¼OPEC+ęč╠Į├„╩»ė═ā”┴┐×ķ1 378ā|═░Ż¼╝sš╝╚½Ū“┐éā”┴┐Ą─89.2%ĪŻOPEC+╦∙š╝╚½Ū“╩»ė═╩ął÷Ę▌Ņ~ų«┤¾Ż¼øQČ©┴╦Ųõł╠ąąĄ─£p«aš■▓▀īóī”╚½Ū“ė═▀\╩ął÷«a╔·ųžę¬Ą─ė░ĒæĪŻ

2023─Ļ4į┬2╚šŻ¼OPEC+ą¹▓╝īŹ╩®ūįįĖ£p«a╩»ė═ėŗäØŻ¼║ŽėŗūįįĖ£p«a┴┐ĮėĮ³165╚f═░/╚šŻ¼│ų└mĢrķgÅ─2023─Ļ5į┬ų┴2023─ĻĄūĪŻ4į┬3╚š▓╝éÉ╠žįŁė═Ų┌žøārĖ±ūŅĖ▀’j╔²ų┴86.24├└į¬/═░Ż¼ØqĘ∙▀_ĄĮ7.94%ĪŻ2023─Ļ6į┬4╚šŻ¼OPEC+øQČ©čė└m─┐Ū░Ą─£p«aėŗäØĄĮ2024─Ļ12į┬31╚šŻ¼┤╦═ŌŻ¼OPECĄ─Ņ^╠¢«aė═ć°╝░╩└Įń╔ŽūŅ┤¾Ą─įŁė═│÷┐┌ć°╔│╠ž░ó└Ł▓«▒Ē╩ŠŻ¼īóį┌7į┬Ę▌īŹ╩®Ņ~═Ō100╚f═░/╚šĄ─£p«aŻ¼▓óčė└mų┴8į┬Ż¼▀@īó╩╣Ųõį┌┤╦Ų┌ķgĄ─╩»ė═«a┴┐┐žųŲį┌900╚f═░/╚šŻ¼ę▓īó╩Ūūį2021─Ļ6į┬ęįüĒĄ─ūŅĄ═╦«ŲĮĪŻOPEC+Ą─£p«aš■▓▀īóĦüĒć°ļHė═ār▓©äėŻ¼Č°ć°ļHė═ār▓©äė┼c╚½Ū“╩»ė═╣®ąĶĻPŽĄ├▄ŪąŽÓĻPŻ¼čė└m£p«a▒žČ©Ģ■ĦüĒ╣®ąĶĻPŽĄĄ─ūā╗»ĪŻŠC║ŽüĒ┐┤Ż¼2023─ĻŽ┬░ļ─Ļ╚½Ū“╩»ė═ąĶŪ¾īó▒Ż│ųį÷ķLæBä▌Ż¼OPEC+£p«a╝░├└ć°ča│õæ┬į╩»ė═ā”éõīó╝ėäĪ╚½Ū“╣®ąĶŠoÅłą╬ä▌Ż¼ŅAėŗ╚½Ū“ė═╩ą┐╔─▄╗ųÅ═╣®▓╗æ¬Ū¾Ą─Šų├µŻ¼ć°ļHė═ār┤¾Ė┼┬╩īó▒Ż│ųųąĖ▀╬╗š╩ÄĪŻ

4.ÜW├└ųŲ▓├

ūį2022─ĻČĒקø_═╗ęįüĒŻ¼ÜW├└ųŲ▓├▓╗öÓ╔²╝ē╩╣Ą├╚½Ū“╩»ė═┘QęūĖ±Šų▒╗ųž╦▄ĪŻ▒M╣▄├└ć°║═ÜW├╦ī”ČĒ┴_╦╣īŹ╩®ČÓ▌åųŲ▓├Ż¼ŪęųŲ▓├▓╗öÓ╔²╝ēŻ¼Ą½ČĒ┴_╦╣Ą──▄į┤│÷┐┌ę└┼fłį═”ĪŻ2023─ĻČĒ┴_╦╣Ą─įŁė═│÷┐┌═¼▒╚į÷ķL7%Ż¼ŪęĮžų┴5į┬Ųõ│÷┐┌┐é┴┐ĮėĮ³1ā|tĪŻÜWų▐Äū║§ŪąöÓ┴╦Å─ČĒ┴_╦╣║Ż▀\▀M┐┌įŁė═Ż¼Å─Č°Ž“ųą¢|Īó├└ć°Ą╚īżŪ¾╠µ┤·Ż╗ČĒ┴_╦╣įŁė═ätĖ³ČÓĄž┴„═∙üåų▐ĪŻš¹¾wüĒ┐┤Ż¼ę“ÜW├└ųŲ▓├╔²╝ēī¦ų┬Ą─▀\▌öŠÓļx└ŁķLĪóćŹ║Ż└’öĄį÷╝ėĪóėąą¦▀\┴”ėą╦∙Ž┬ĮĄĄ╚×ķ╬┤üĒė═▀\╩ął÷▒Ż│ųĖ▀╬╗╠ß╣®┴╦ų¦ō╬ĪŻ

┤╦═ŌŻ¼ÜW├└ī”ČĒ┴_╦╣Ą─ųŲ▓├╚į╚╗│ų└mĪŻ2023─Ļ6į┬23╚šŻ¼ÜW├╦ī”ČĒ┴_╦╣Ą┌11▌åųŲ▓├╝Üät╣½▓╝Ż¼ų°ųžßśī”STS╝░ĻPķ]AISąląŪČ©╬╗ąą×ķŻ¼┤╦▌åųŲ▓├ėą═¹▀Mę╗▓Į┐sąĪČĒ┴_╦╣ė░ūė┤¼ĻĀ╗Ņäė┐šķgŻ¼═ŲäėČĒ┴_╦╣įŁė═╝░│╔ŲĘė═┘QęūĖ±ŠųųžśŗŻ¼ī├Ģr║ĮŠĆĄ─ųžśŗīóĦüĒĖ³ķLĄ─║ĮąąŠÓļxŻ¼║Ż▀\ćŹ║Ż└’öĄŅAėŗ▒╚2022─Ļ═¼Ų┌į÷ķL3%ęį╔ŽĪŻė╔ė┌ÜW├└ųŲ▓├š■▓▀─┐Ū░┐┤üĒø]ėą─µ▐DĄ─█EŽ¾Ż¼▀@ą®Ņ~═ŌąĶŪ¾į÷┴┐īóčė└mų┴2024─ĻŻ¼ķLŲ┌üĒ┐┤└¹║├ė═▌å▀\▌ö╩ął÷ĪŻ

5.ųąć°▀M┐┌ąĶŪ¾

ū„×ķ╚½Ū“ūŅ┤¾Ą─ė═ŲĘ▀M┐┌ć°Ż¼ųąć°Ą─ĮøØ·Å═╠K▀M│╠ęį╝░ųąć°įŁė═ąĶŪ¾ę╗ų▒éõ╩▄╚½Ū“ĻPūóŻ¼▓óī”╚½Ū“ė═▌å▀\▌ö╩ął÷«a╔·ų°ųžę¬Ą─ė░ĒæĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼ųąć°ĮøØ·š¹¾w│╩¼F╗ž┼»æBä▌ĪŻĮ³Ų┌Ż¼ę╗ą®ć°ļHĮM┐Ś║═ÖCśŗ╝Ŗ╝Ŗš{Ė▀2023─Ļųąć°ĮøØ·į÷ķLŅAŲ┌ĪŻŲõųąŻ¼╩└ĮńŃyąąīóųąć°2023─ĻĄ─ĮøØ·į÷╦┘ŅAŲ┌╔Žš{ų┴5.6%Ż╗┬ō║Žć°░l▓╝ĪČ2023─Ļ╩└ĮńĮøØ·ą╬ä▌┼cš╣═¹ĪĘ─Ļųął¾ĖµŻ¼īóĮ±─Ļųąć°ĮøØ·Ą─į÷ķLŅA£yÅ─┤╦Ū░Ą─4.8%╔Žš{ų┴5.3%Ż¼╔Žš{┴╦0.5éĆ░┘Ęų³cŻ╗ć°ļHžøÄ┼╗∙ĮĮM┐Ś ( IMF ) ŅAėŗŻ¼2023─Ļųąć°ī”╚½Ū“ĮøØ·į÷ķLĄ─žĢ½I┬╩īó▀_ĄĮ╚²Ęųų«ę╗Ż¼ųąć°ĮøØ·į÷╦┘├┐╠ßĖ▀1éĆ░┘Ęų³cŻ¼Š═īóĦäė┼cųąć°ŽÓĻP┬ōĄ─ĮøØ·¾wį÷╦┘╠ßĖ▀0.3éĆ░┘Ęų³cĪŻŠC╔ŽŻ¼═ŌĮńŲš▒ķŅA£yųąć°ĮøØ·į÷╦┘ę└╚╗ŅIØq╚½Ū“Ż¼╚½─Ļ▒Ż│ųį┌5%ęį╔ŽĪŻ

ųąć°įŁė═▀M┐┌┴┐▒Ż│ų╔Ž╔²æBä▌Ż¼2023─Ļ1—6į┬Ż¼ųąć°įŁė═└█ėŗ▀M┐┌2.82ā|tŻ¼═¼▒╚į÷ķL11.7%Ż¼▀@╩ŪĮ³3─ĻüĒųąć°įŁė═▀M┐┌Ą┌ę╗┤╬īŹ¼Fš²į÷ķLŻ¼ęŖłD2ĪŻ┤╦═ŌŻ¼ųąć°įŁė═╝ė╣ż┴┐ę▓ĮėĮ³5─ĻĘÕųĄĪŻļSų°Ą┌╚²┼·įŁė═▀M┐┌┼õŅ~Ą─Ž┬░lŻ¼Įžų┴─┐Ū░2023─Ļųąć°įŁė═┼õŅ~└█ėŗŽ┬░l┴┐ęč▀_ĄĮ1.94ā|tŻ¼═¼▒╚╚ź─Ļ╔ŽØq╝s9%ĪŻ┐╝æ]ĄĮ╔Ž░ļ─ĻĄžĘĮ¤ÆÅS▀M┐┌įŁė═┼õŅ~ł╠ąą▀MČ╚▌^┐ņŻ¼ŅAėŗ2023─Ļā╚Ž┬░lĄ┌╦─┼·┼õŅ~╚į╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻĮ┬ōäōöĄō■’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼ųąć°Ąž¤ÆįŁė═╝ė╣ż┐é┴┐×ķ11 080╚ftŻ¼═¼▒╚╚ź─Ļ╔ŽØq15.2%Ż╗┼c┤╦═¼ĢrŻ¼ųąć°Ąž¤Æ│Ż£pē║ķ_╣ż┬╩×ķ69%Ż¼▌^╚ź─Ļ═¼Ų┌╔ŽØq6%ĪŻ

łD2 2017—2023─Ļ╔Ž░ļ─Ļųąć°įŁė═▀M┐┌╝░į÷ķLŪķør( ┘Y┴ŽüĒį┤Ż║ųąć°║ŻĻP )

į┌ųąć°ĮøØ·Å═╠KĪó╩»ė═ąĶŪ¾į÷ķLĄ─ļpųžÄ¦äėŽ┬Ż¼OPEC║═IEAė┌2023─Ļ6į┬Ęųäe╔Žš{┴╦2023─Ļ╚½Ū“įŁė═ąĶŪ¾ŅA£yŻ¼▌^2022─ĻĘųäeį÷╝ė234╚fĪó159╚f═░/╚šĪŻ░┤šš═ŌĮńŅA£yųąć°╚½─Ļ5.56ā|t▀M┐┌┐é┴┐£y╦ŃŻ¼2023─ĻŽ┬░ļ─Ļųąć°įŁė═▀M┐┌┴┐īó└^└m▒Ż│ųį÷ķLæBä▌Ż¼╚½─Ļ▌^2022─Ļ╔ŽØq9%Ż¼×ķ║¾Ų┌ė═▌å▀\ār╠ß╣®ų¦ō╬Ż¼└¹║├╚½Ū“ė═▀\╩ął÷ĪŻ

Ż©Č■Ż®╚½Ū“╩»╣®ąĶš╣═¹

1.╩»ė═ąĶŪ¾ŠÅ┬²Å═╠K

├└ć°─▄į┤╩öĄō■’@╩ŠŻ¼2023─ĻŽ┬░ļ─Ļ╚½Ū“╩»ė═ąĶŪ¾īóĖ▀ė┌╔Ž░ļ─ĻŻ¼š¹¾w│╩¼F╣®ąĶŠoŲĮ║ŌĄ─æBä▌ĪŻć°ļH─▄į┤╩ŅA£yŻ¼2023─Ļ╚½Ū“╩»ė═ąĶŪ¾īóį÷╝ė220╚f═░/╚šŻ¼▀_ĄĮäō╝oõøĄ─1.02ā|═░/╚šĪŻąĶŪ¾į÷ķL┐┤üåų▐Ż¼╚½Ū“¤Æ╗»─▄┴”└^└mį÷ķLŻ¼ų„ę¬į÷┴┐üĒūįüå╠½║═║Ż×│Ąžģ^Ż¼ų„ę¬į÷ķL┐╔Üwę“ė┌ųąć°Ż¼ą┬╣┌ę▀Ūķš■▓▀ā×╗»Ż¼ĮøØ·Å═╠K▀M│╠╝ė┐ņŻ¼╩»ė═╗»╣ż«aśI┼Ņ▓¬░lš╣Ż¼Į╗═©▀\▌öśIĄ╚Ž¹┘Mų▓Į╗ž┼»Ż¼Ūęüåų▐¤ÆÅSÖzą▐Ė▀ĘÕęč▀^Ż¼ŅAėŗ2023─ĻŽ┬░ļ─Ļįōģ^ė“▀\▌öąĶŪ¾īó└^└m╗ž╔²ĪŻŲõųąŻ¼ć°ļH─▄į┤╩ŅAėŗ2023─Ļųąć°╩»ė═ąĶŪ¾į÷Ę∙īó▀_130╚f═░/╚šŻ¼š╝╚½Ū“╩»ė═ąĶŪ¾į÷ķLĄ─Į³60%Ż╗ųąć°¤Æė═└¹ØÖ╠Äė┌▌^Ė▀╬╗ų¦ō╬ųąć°įŁė═▀M┐┌į÷╝ėŻ¼Ė„┤¾ć°ļHÖCśŗī”ųąć°2023─ĻŽ┬░ļ─ĻĄ─╩»ė═ąĶŪ¾Š∙Įo│÷▌^┤¾į÷ķLŅAŲ┌ĪŻ

2.╩»ė═╣®ĮoĘĆųą╩šŠo

ŅAėŗ2023─Ļ9į┬Īó12į┬╗“īó╣®æ¬Ų½ŠoĪŻ2023─ĻOPEC+ĘeśOł╠ąą£p«aš■▓▀Ż¼║ŽėŗūįįĖ£p«a166╚f═░/╚šų┴2024─ĻĄūĪŻ│²┤╦ų«═ŌŻ¼╔│╠žøQČ©į┌7Īó8į┬Ę▌īŹ╩®Ņ~═Ō£p«a100╚f═░/╚šŻ¼š¹¾w╔Ž╩╣╩»ė═╣®æ¬┴┐│╩¼F╩šŠo┌ģä▌Ż¼×ķć°ļHė═ārŽ┬Ą°ŲĄĮę╗Č©Ą─═ąĄūū„ė├ĪŻ┤╦═ŌŻ¼ČĒ┴_╦╣ū„×ķOPEC+│╔åTŻ¼Ųõ£p«a╚╬äšø]ėą═Ļ│╔Ż¼į┌├└ÜWī”ČĒ┴_╦╣ųŲ▓├╔²╝ēĄ─ŪķørŽ┬Ż¼ČĒ┴_╦╣Ą──▄į┤│÷┐┌ę└┼fłį═”Ż╗2023─ĻČĒ┴_╦╣Ą─įŁė═│÷┐┌īó═¼▒╚į÷ķL7%Ż¼Įžų┴2023─Ļ5į┬Ż¼ČĒ┴_╦╣įŁė═│÷┐┌┐é┴┐ĮėĮ³1ā|tĪŻ├└ć°įŁė═╣®æ¬ļSų°ĮøØ·Ė─ė^║═Ų¾śIį÷╝ė═Č┘Yų¦│÷Ą─ĘeśOąį╠ßĖ▀Č°ėą╦∙╗ž╔²Ż¼Ą½Š═«öŪ░├└ć°įŁė═╗Ņ▄SŃ@Š«öĄŽ┬╗¼Ą─┌ģä▌üĒ┐┤Ż¼├└ć°įŁė═«a┴┐į÷╝ėĄ─┐šķg▌^×ķėąŽ▐ĪŻ

ŠC╔ŽŻ¼ŅAėŗ2023─ĻŽ┬░ļ─Ļ╚½Ū“╩»ė═╣®ąĶæBä▌└ŁõÅŻ¼īóŠS│ųŠoŲĮ║ŌĀŅæBŻ¼ęŖłD3ĪŻ

łD3 2023─Ļ╚½Ū“╩»ė═╣®ąĶŅA£y( ┘Y┴ŽüĒį┤Ż║EIA )

( ╚² ) ╚½Ū“ė═▌å▀\▌ö╩ął÷š╣═¹

1.▀\┴”╣®ąĶ

2023─ĻŽ┬░ļ─ĻŻ¼╚½Ū“ė═▌å▀\┴”ąĶŪ¾īó└^└m▒Ż│ų╔ŽØq┌ģä▌Ż¼▀\┴”╣®Įoät╠Äė┌Üv╩ĘĄ═³cĪŻŲõųąŻ¼│╔ŲĘė═▌å╩ął÷▀\┴”ę└╚╗ŠoÅłŻ¼ęŖ▒Ē5ų┴▒Ē8ĪŻ

▒Ē5 įŁė═▌åąĶŪ¾▒Ē¼F

▒Ē6 įŁė═▌å╣®Įo▒Ē¼F

▒Ē7 │╔ŲĘė═▌åąĶŪ¾▒Ē¼F

▒Ē8 │╔ŲĘė═▌å╣®Įo▒Ē¼F

įŁė═▌å▀\┴”Ż║ClarksonsūŅą┬öĄō■’@╩ŠŻ¼ŅAėŗ2023─ĻįŁė═▌å▀\┴”┐éąĶŪ¾3.33ā|▌dųžćŹŻ¼═¼▒╚į÷ķL6.7%Ż╗Č°▀\┴”┐é╣®Įo×ķ4.27ā|▌dųžćŹŻ¼═¼▒╚į÷ķLāH×ķ1.9%ĪŻė╔ė┌╚½Ū“╩»ė═┘Qęū┴„Ž“Ą─ųžśŗŻ¼įŁė═▀\▌ö║ĮŠÓęč├„’@└ŁķLŻ¼ŅAėŗįŁė═ćŹ║Ż└’┘Qęūīóį÷ķL6.6%ĪŻŲõųąVLCCĪóSuezmaxĪóAframax┤¼ą═ąĶŪ¾į÷╦┘Č╝┤¾ė┌╣®Įoį÷╦┘Ż¼▓ŅųĄĘųäe×ķ4%Īó8%║═5%ĪŻ

│╔ŲĘė═▌å▀\┴”Ż║ClarksonsūŅą┬öĄō■’@╩ŠŻ¼2023─Ļ│╔ŲĘė═▌å▀\┴”┐éąĶŪ¾×ķ1.15ā|▌dųžćŹŻ¼═¼▒╚į÷ķL9%Ż╗Č°▀\┴”┐é╣®Įo×ķ1.77ā|▌dųžćŹŻ¼═¼▒╚į÷ķLāH×ķ1.5%ĪŻÜW├└Į³Ų┌ī”ČĒ┴_╦╣Ą┌11▌åųŲ▓├ć└Ė±ł╠ąąīóėą═¹┤┘╩╣ÜWų▐į┘╝ė┤¾ūįüå╠½Ą╚ķL║ĮŠÓ▀M┐┌Ż¼═Ųäė│╔ŲĘė═▀\ŠÓ└ŁķLĪŻŅAėŗ│╔ŲĘė═ćŹ║Ż└’┘Qęūīóį÷ķL11.7%ĪŻ│╔ŲĘė═▌åĮ±─Ļ▀\┴”┐éąĶŪ¾į÷╦┘▒╚┐é╣®Įoį÷╦┘Ė▀8%ĪŻ

2.¼Fžø╝░Ų┌ūŌ╩ął÷

VLCC┤¼ą═Ż║ŅAėŗ2023─ĻŽ┬░ļ─Ļ╚½Ū“įŁė═▀\▌öąĶŪ¾īó╔Ž╔²Ż¼»B╝ėVLCC▀\┴”ąĶŪ¾į÷╦┘┤¾ė┌╣®Įoį÷╦┘Ż¼ŅAėŗVLCC╩ął÷Ž┬░ļ─Ļīó└^└m╔ŽąąŻ¼▓óį┌╦─╝ŠČ╚▀_ĄĮĘÕųĄĪŻ▀\┴”ąĶŪ¾ĘĮ├µŻ¼VLCC┤·▒Ē║ĮŠĆųą¢|—▀h¢|▀\▌öąĶŪ¾īóėą╦∙į÷╝ėŻ¼į┌ųąć°ę▀ŪķęčĄ├ĄĮ┐žųŲŪęĮøØ·ų▓ĮÅ═╠KĄ╚└¹║├ę“╦žų¦ō╬Ž┬Ż¼2023─Ļųąć°īóį÷╝ėįŁė═▀M┐┌┴┐Ż¼└¹║├VLCC┤¼ą═Ż╗ČĒ┴_╦╣╝ė┤¾įŁė═╣®æ¬ĪóÜW├└ī”ČĒ┴_╦╣─▄į┤│÷┐┌ųŲ▓├╝ė┤aŻ¼īóĮoųą¢|—ÜWų▐Īó├└×│—ÜWų▐ĪóČĒ┴_╦╣│÷┐┌▀h¢|║═üåų▐║ĮŠĆąĶŪ¾Ä¦üĒ’@ų°į÷╝ėŻ¼╠ßš±š¹¾wćŹ║Ż└’ąĶŪ¾ĪŻ▀\┴”╣®ĮoĘĮ├µŻ¼2023─Ļ6į┬Dynacom Tankers╣½╦Š┼cą┬Ģr┤·įņ┤¼ÅS║×ėå2╦ęECO VLCCįņ┤¼ėåå╬Ż¼┤“ŲŲ┴╦ūį2021─Ļ7į┬ęįüĒ¤oVLCCą┬įņ┤¼ėåå╬Ą─╝oõøĪŻĮžų┴2023─Ļ6į┬ĄūŻ¼VLCCą┬║×įņ┤¼ėåå╬š╝¼Fėą▀\┴”▒╚ųžęčĮĄų┴0.2%Ą─Üv╩ĘūŅĄ═³cŻ¼═¼▒╚╚ź─Ļ┤¾ĮĄ5.6%ĪŻ╩ų│ųėåå╬ĘĮ├µŻ¼ŅAėŗęÄ─Żų▓Į┐sąĪŻ¼2023─Ļ╔Ž░ļ─ĻęčĮ╗ĖČ14╦ęVLCCŻ¼Įžų┴2023─Ļ6į┬ĄūŻ¼VLCC╩ų│ųėåå╬āH11╦ęŻ¼š╝╚½┤¼ĻĀ▀\┴”▒╚ųž×ķ1.21%Ż¼ęÓ╠Äė┌Üv╩ĘūŅĄ═³cŻ╗VLCC╩ų│ųėåå╬ųąĮ^┤¾▓┐ĘųŅAėŗį┌2023─Ļā╚Į╗ĖČ═ĻŻ¼2024─ĻŅAėŗ¤oą┬┤¼Į╗ĖČĪŻ▓┤¼ĘĮ├µŻ¼2023─Ļ╩ął÷Ģ║¤o▓┤¼Ż¼ė╔ė┌▀\┘Młį═”║═╣®æ¬ŠoÅłŻ¼ŅAėŗį┌Č╠Ų┌ā╚▓┤¼┴┐ę▓īó▒Ż│ųĄ═├įĪŻš¹¾wüĒ┐┤Ż¼2023─ĻVLCC▀\┴”┐éąĶŪ¾×ķ1.87ā|▌dųžćŹŻ¼═¼▒╚į÷ķL5.9%Ż¼▀\┴”┐é╣®Įo×ķ2.6ā|▌dųžćŹŻ¼═¼▒╚į÷ķL2.4%Ż¼ąĶŪ¾į÷╦┘┤¾ė┌╣®Įoį÷╦┘ĪŻ

Ųõ╦¹ųąąĪą═įŁė═▌åŻ║Suezmax┤¼ą═ŅAėŗ╩ął÷▀\▌öąĶŪ¾īóčė└mØqä▌Ż¼Ųõ┤·▒Ē║ĮŠĆ║┌║Ż—Ąžųą║Ż║ĮŠĆŻ¼╠žäe╩Ū├└×│/╬„ĘŪ—ÜWų▐║ĮŠĆŻ¼▀\┴”ąĶŪ¾į÷╦┘┤¾ė┌╣®Įoį÷╦┘Ż¼ų¦ō╬▀\ār╝░╚š╩šęµ▒Ż│ųĖ▀╬╗ĪŻAframax┤¼ą═ąĶŪ¾į÷┴┐ų„ę¬üĒūį┐Ų═■╠ž—ą┬╝ėŲ┬╝░╝ė└š▒╚—├└×│║ĮŠĆŻ¼ŅAėŗŽ┬░ļ─ĻŲõ┤·▒Ē║ĮŠĆ▀\ār╝░╚š╩šęµīóš¹¾w▒Ż│ųĖ▀╬╗ĪŻ

│╔ŲĘė═▌åŻ║š¹¾wüĒ┐┤Ż¼2023─ĻŽ┬░ļ─Ļ│╔ŲĘė═▌å▀\▌ö╩ął÷īó│÷¼FŽ╚Ąū▓┐┼Ū╗▓║¾╔Ž╔²Ą─┌ģä▌Ż¼▓©äėąįīóž×┤®╩╝ĮKĪŻLR2┤¼ą═Ż║ė╔ė┌╠ū└¹┤░┐┌Ą─╚▒╔┘Ż¼2023─Ļ╔Ž░ļ─Ļ┐ńģ^žøį┤£p╔┘ī¦ų┬─┐Ū░LR2┤¼ą═╩ął÷╠Äė┌Üv╩ĘĄ═╬╗Ż╗ŅAėŗ2023─ĻĄūĢ■│÷¼Fę╗Č©│╠Č╚Ą─╗ž╔²Ż¼š¹¾w╩šęµ╦«ŲĮ▌^╚ź─Ļīóėą╦∙╔Ž╔²ĪŻLR1┤¼ą═Ż║╚šĒn╩»─Xė═ąĶŪ¾ĮĄĄ═ī¦ų┬ųą¢|—╚š▒Š║ĮŠĆų¦ō╬ąįū▀Ą═Ż¼Į³Ų┌Ą─¼Fžøęńār▀Mę╗▓ĮęųųŲ┴╦ųą¢|│÷┐┌│╔ŲĘė═Ą─┐ńģ^╠ū└¹Ż╗ŅAėŗ2023─ĻŽ┬░ļ─ĻŻ¼LR1┤¼ą═╩ął÷╚²╝ŠČ╚īóĘĆČ©į┌6į┬Ę▌ų■│╔Ą─Ąū▓┐ĘČć·Ż¼▀\┘M╝░╚š╩šęµīóį┌╦─╝ŠČ╚│÷¼F╗ž╔²ĪŻMR┤¼ą═Ż║2023─Ļ╔Ž░ļ─ĻŻ¼¢|▒▒üå╩ął÷ė╔ė┌ųąć°│╔ŲĘė═│÷┐┌Ą─£pŠÅŻ¼ī¦ų┬MR▀\┘M╠Äė┌▒╗ē║ųŲĄ─ĀŅæBŻ¼╠Äė┌Į±─Ļā╚Ą─Ą═³cŻ╗š╣═¹║¾Ų┌Ż¼ļSų°Č¼╝Š╝Š╣Øąįę“╦žė░Ēæ’@¼F╝░ųąć°│╔ŲĘė═│÷┐┌┼õŅ~ė├▒MŻ¼ŅAėŗMR┤¼ą═š¹¾w╩šęµ╦«ŲĮ│÷¼F╗ž╔²Ż¼ŪęŲĮŠ∙╚š╩šęµīóĖ▀ė┌╚ź─ĻĪŻ

Ų┌ūŌ╩ął÷Ż║│ų└mĄ─ČĒקø_═╗»B╝ėÜW├└ųŲ▓├╔²╝ēĄ╚ę“╦žų·═Ų╚½Ū“ė═▌åŲ┌ūŌ╩ął÷čĖ╦┘╔ŽØqŻ¼▒M╣▄2023─Ļ╔Ž░ļ─Ļ│÷¼FČ╠Ģ║Ž┬╗¼Ż¼Ą½ė═▌åš¹¾wŲ┌ūŌ╦«ŲĮ╚į╚╗╠Äė┌Üv╩ĘŽÓī”Ė▀╬╗Ż¼╩Ū10─ĻŲĮŠ∙╦«ŲĮĄ─ā╔▒ČČÓĪŻš╣═¹║¾Ų┌Ż¼ÜW├└ī”ČĒ┴_╦╣╩»ė═Ą─ārĖ±╔ŽŽ▐×ķ╚½Ū“ė═▌å┤¼¢|ĦüĒ┴╦┐╔ė^Ą─ęńārŻ¼╗∙ė┌«öŪ░ŠoÅłĄ─ė═▌å▀\▌ö╩ął÷╗∙▒Š├µŻ¼ŪęĄ┌╦─╝ŠČ╚×ķé„Įy═·╝ŠŻ¼ŅAėŗ2023─ĻŽ┬░ļ─Ļė═▌åŲ┌ūŌ╩ął÷▒Ż│ųÅŖä┼ĪŻ

3.ć°ļHė═ār

«öŪ░ć°ļHė═ārū▀ä▌ų„ę¬╩▄╣®ąĶ╗∙▒Š├µĪ󥞊ēš■ų╬ę“╦ž╝░═ČÖCĮ╗ęūš▀ąą×ķė░ĒæĪŻ2023─ĻęįüĒŻ¼╚½Ū“╩»ė═╣®ąĶŠS│ųŠoŲĮ║ŌæBä▌Ż¼│ų└mĄ─ČĒקø_═╗ĪóOPEC+£p«aų┴2024─ĻĄ╚ČÓųžę“╦ž╝ėäĪ┴╦╣®æ¬ŠoÅłŪķŠwŻ¼ć°ļHė═ārŠS│ųį┌Üv╩ĘŽÓī”▌^Ė▀╬╗ų├Ż¼│ų└mīÆĘ∙š╩ÄĪŻ▒M╣▄├└ć°š■Ė«ęčĮø▓╔╚ĪßīĘ┼æ┬į╩»ė═ā”éõĄ─ĘŪ│ŻęÄ┤ļ╩®Ż¼Ą½▓ó╬┤Å─Ė∙▒Š╔ŽĖ─ūā╩ął÷╣®ąĶ├¼Č▄ĪŻš¹¾wüĒ┐┤Ż¼╣®æ¬Č╦Ż¼į┌OPEC+£p«aĄ─╗∙ĄA╔ŽŻ¼7į┬Ę▌ķ_╩╝╔│╠žīóīŹ╩®ūįįĖŅ~═Ō£p«aŻ¼ČĒ┴_╦╣▒Ē╩Š£p╔┘╩»ė═│÷┐┌Ż¼┐é¾w╣®æ¬Č╦╩šŠoŻ╗ąĶŪ¾Č╦Ż¼║Ż═ŌĮøØ·ū▀╚§’LļUę└┼f┤µį┌Ż¼├└ć°Ž─╝ŠąĶŪ¾═·╝ŠĄ╚┤²öĄō■“×ūCŻ¼2023─Ļųąć°Ą─ĮøØ·Å═╠K║═╩»ė═ąĶŪ¾Š∙éõ╩▄╩ął÷ĻPūóĪŻ

═¼ĢrŻ¼į┌╚½Ū“ĄžŠēš■ų╬ŁhŠ│▓╗ĘĆČ©Ą─▒│Š░Ž┬Ż¼ć°ļHįŁė═┘Qęū┴„Ž“ĮYśŗęčĮø░l╔·Ė─ūāŻ¼į÷ÅŖ┴╦╚½Ū“įŁė═ārĖ±┌ģ═¼ĪŻ╩▄├└ć°║═ÜWų▐ć°╝ęį┌╩»ė═╩ął÷═Ų│÷Ą─ųŲ▓├┤ļ╩®ė░ĒæŻ¼ć°ļHįŁė═┘Qęū▓╗į┘ū±čŁūŅā×┴„Ž“║═│╔▒ŠūŅĄ═įŁätŻ¼╔│╠žęčĮø┤_Č©š{Ą═ī”üå╠½Ąžģ^Ą─╩»ė═╣®æ¬Ż¼▐DČ°į÷╝ėī”ÜWų▐Ą─╣®æ¬Ż╗ÜWų▐ī”└Ł├└Ąžģ^Ą─│╔ŲĘė═│÷┐┌┴┐õJ£pŻ╗├└ć°ät╝ė┤¾┴╦ī”└Ł├└Ąžģ^Ą─│╔ŲĘė═│÷┐┌Ż¼ęįÅøčaŽÓæ¬Ą─ąĶŪ¾Č╠╚▒ĪŻČĒקø_═╗ĦüĒĄ─╚½Ū“╩»ė═┘Qęū┴„ųžśŗŻ¼ī¦ų┬WTIįŁė═Ų┌žøārĖ±Ą├ęįą▐Å═Ż¼│ų└m┐sąĪ┴╦┼c▓╝éÉ╠žįŁė═Ų┌žøų«ķgĄ─ār▓ŅŻ¼Ė─ūā┴╦ķLŲ┌ęįüĒĄ─ār▓Ņū▀ä▌ĪŻ

┤╦═ŌŻ¼ī”ĮøØ·╦ź═╦Ą─ō·ænŅAŲ┌║═╝ėŽó┐╔─▄ī¦ų┬įŁė═Ų┌žø╩ął÷▓©äė▓óę²░l▒▄ļUŪķŠwŻ¼ę╗ą®─▄į┤═Č┘Yš▀║═Į╗ęū╔╠╗“īó┐s£pé}╬╗Ż¼Ą½¼FžøįŁė═Ą─ārĖ±į┌2023─ĻŽ┬░ļ─ĻąĶŪ¾į÷ķL║═╣®æ¬ŠoÅłĄ─ŪķørŽ┬╚įīó½@Ą├ę╗Č©Ą─ų¦ō╬ĪŻį┌«öŪ░Ą─ą╬ä▌Ž┬Ż¼ć°ļHė═ārŽ“╔Ž▀\ąąĄ─äė┴”▓╗ūŃŻ¼Č╠Ų┌ā╚ę└╚╗┤µį┌Ž“Ž┬š{š¹Ą─Øōį┌äė┴”ĪŻ┐é¾wüĒ┐┤Ż¼ć°ļHė═ārį┌Üv╩Ę▌^Ė▀╦«ŲĮ▀\ąąŻ¼ę╗Č©│╠Č╚╔Žų·═Ų┴╦╚½Ū“ąį═©žø┼“├øŻ¼ų„ę¬ĮøØ·¾wĄ─žøÄ┼š■▓▀┐╔─▄Å─īÆ╦╔▐DŽ“╩šŠoŻ╗╚ń╣¹žøÄ┼š■▓▀Šo┐sĄ─▓ĮĘź╝ė┐ņĪó╝ėŽó┴”Č╚į÷╝ėŻ¼┐╔─▄╩╣╚½Ū“ĮøØ·į÷ķLĘ┼ŠÅŻ¼į┌ĮĄĄ═įŁė═ąĶŪ¾Ą─═¼Ģr╠ß╔²įŁė═Ų┌žøĮ╗ęūĄ─│╔▒ŠŻ¼ėą└¹ė┌ć°ļHė═ārŽ“Ž┬š{š¹ĪŻ┬ʵ┌╠žūŅą┬ŅA£yŻ¼2023─ĻĄ┌╚²Īó╦─╝ŠČ╚▓╝éÉ╠žŠ∙ārĘųäe×ķ83.28├└į¬/═░║═86.05├└į¬/═░Ż¼2023─Ļ╚½─Ļ×ķ83.03├└į¬/═░Ż¼ęŖ▒Ē9ĪŻ

▒Ē9 49╝ęÖCśŗŅA£y2023─ĻŲĮŠ∙ė═ār

ū„š▀║åĮķŻ║

£žąĪŪÓŻ¼ųą▀h║Ż▀\─▄į┤▀\▌ö╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼čąŠ┐åTĪŻ

ś╦║ׯ║ ė═▌å╩ął÷

×ķ─Ń═Ų╦]

113╦ęŻĪųąć°š╝ō■░ó▄Į└Łą═ė═┤¼7│╔╩ął÷

┐╦└Ł┐╦╔ŁöĄō■’@╩ŠŻ¼2024─ĻęįüĒŻ¼░ó▄Į└Łą═ė═┤¼ą┬┤¼ėåå╬│ų└m╗¤ßŻ¼└█ėŗ│╔Į╗ą┬┤¼ėåå╬252 0╚f▌dųžćŹŻ¼╝sš╝═¼Ų┌ė═┤¼ą┬┤¼│╔Į╗┐é┴┐Ą─15 9%ĪŻŲõųąŻ¼¼F┤·ųž╣żįĮ─Ž┤¼ÅS│ąĮė░ó▄Į└Łą═ė═┤¼7╦ęĪó┤¾▀Bįņ┤¼4╦ęĪó╔Į║ŻĻPįņ┤¼3╦ęĪóÅV┤¼ć°ļH2╦ęĪóą┬Ģr┤·įņ┤¼2╦ęĪó╔Ž║Ż═ŌĖ▀ś“2╦ęĪóų█╔ĮķL║Ļ2╦ęĪŻ...

2024-04-22 09:34:13

╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\

![╗¶Ā¢─ŠŲØ║ŻŹ{╚¶ĻPķ]Ż¼LNG▀\▌ö┤¼║═VLGCīó├µ┼R▓╗═¼├³▀\](http://m.bjnwdov.cn/uploadfile/cbw/2024/0419/20240419053701681.png)

Avance Gas║═Flex LNGĄ─╩ūŽ»ł╠ąą╣┘Oystein KalleklevÅ─ĄžŠēš■ų╬’LļUĪó░═─├±R▀\║ėęį╝░╩ął÷┌ģä▌╚²éĆĮŪČ╚Ż¼╔Ņ╚ļ╠Įėæ┴╦ę║╗»╩»ė═ÜŌŻ©LPGŻ®║═ę║╗»╠ņ╚╗ÜŌŻ©LNGŻ®Ą─▀\▌ö...

2024-04-19 17:30:29

┐╦└Ł┐╦╔ŁčąŠ┐ł¾Ėµ░l▓╝Ż║║Į▀\║═įņ┤¼ŅA£y

║Į▀\ŅA£yĢ■ūh╩Ū├µŽ“╬ę╦ŠŅA£yū╔įā│╔åTŲ¾śIĄ─čąėæĢ■ūhŻ¼├┐─Ļā╔┤╬š┘ķ_ĪŻĮ±─Ļ┤║╝ŠĄ─ŅA£yĢ■ūhęčłAØM┬õ─╗ĪŻ─┐Ū░ŅA£yĢ■ūh┐éĮY▓─┴ŽĪóŅA£ył¾Ėµęč╚½▓┐╔Žé„ų┴║Į▀\öĄō■ÄņŽĄĮy...

2024-04-18 17:41:40

VesselsValue░l▓╝╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾Ėµ

4į┬17╚šŻ¼VesselsValueųž░§░l▓╝┴╦2024─ĻĄ┌ę╗Ų┌╚½Ū“Ų¹▄ć▀\▌ö┤¼╩ął÷ł¾ĖµŻ¼¶▀2023─Ļ╦─╝ŠČ╚╚½Ū“Ų¹▄ć║Ż▀\╩ął÷Ęų╬÷┼cŅA£yĪŻ...

2024-04-17 16:50:20

ę┴└╩ęuō¶ęį╔½┴ąŻ¼║Į▀\śIį┘┤╬├µ┼R’LļU

ļm╚╗╗¶Ā¢─ŠŲØ║ŻŹ{▓╗╠½┐╔─▄═Ļ╚½ĻPķ]Ż¼ Ą½ŽÓĻP’LļUęčĮøį÷╝ėĪŻĘų╬÷ĤéāšJ×ķŻ¼╗¶Ā¢─ŠŲØ║ŻŹ{┐╔─▄Ģ■īó░lš╣×ķŅÉ╦Ų╝t║ŻĄ─ŪķørŻ¼ę╗ą®┤¼ų╗Ģ■└^└m═©║ĮŻ¼Č°Ųõ╦¹┤¼ų╗ätĢ■▒▄ķ_įōģ^ė“...

2024-04-16 14:44:09

ā╔┤¾┤¼ĻĀ┤¼²gį÷ķLŻ¼ė═ār▓½▐─╝ėäĪ

┤¼▓░Įø╝o╣½╦ŠXclusivį┌ŲõūŅą┬ų▄ł¾ųą▒Ē╩ŠŻ¼ 2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╣▓ėą177╚f▌dųžćŹĄ─╔óžø┤¼║═ė═▌å╦═▓ĪŻ┼c2023─ĻĄ┌╦─╝ŠČ╚Ą─116╚f▌dųžćŹŽÓ▒╚ėą╦∙į÷╝ėĪŻŠ▀¾wüĒ┐┤Ż¼ę╗╝ŠČ╚╝sėą50╚f▌dųžćŹė═▌å║═Į³127╚f▌dųžćŹ╔óžø┤¼╦═▓...

2024-04-11 17:51:48

ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į

![ėåå╬│▒üĒęuŻ¼╚½Ū“Ó]▌åśIķ_åóÅŖä┼Ę┤ÅŚ─Ż╩Į](http://m.bjnwdov.cn/uploadfile/cbw/2024/0411/20240411094214973.jpg)

4į┬8╚šŻ¼┼▓═■Ó]▌å┐ž╣╔╣½╦Š║═ęŌ┤¾└¹Ęę┐▓Ą┘─ß╝»łF┬ō║Žą¹▓╝Ż¼ļpĘĮŠ═3ą═8╦ęą┬Į©┤¾ą═Ó]▌åėåå╬▀_│╔ģfūhŻ¼▀@╩Ūūį2019─ĻęįüĒŻ¼╚½Ū“Ó]▌å╩ął÷ą¹▓╝▀_│╔ģfūhĄ─ūŅ┤¾å╬╣Pėåå╬ĪŻ...

2024-04-11 09:41:46

ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌųĖöĄ┤¾Ę∙╔Ž╔²

2024─Ļ4į┬7╚šŻ¼╔Ž║Żć°ļH║Į▀\蹊┐ųąą─░l▓╝2024─ĻĄ┌ę╗╝ŠČ╚ųąć°║Į▀\Š░ÜŌł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚Ż¼ųąć°║Į▀\Š░ÜŌųĖöĄ×ķ103 88³cŻ¼▌^╔Ž╝ŠČ╚Ž┬ĮĄ6 09³cŻ¼ŠS│ų╬óŠ░ÜŌģ^ķgŻ╗...

2024-04-07 20:03:42

ąĪą═ØLčb┤¼ĻĀŲ╚ŪąąĶę¬Ė³ą┬

┤¼▓░Įø╝o╣½╦ŠBRS Shipbrokers▒Ē╩ŠŻ¼ė╔ė┌ūŌ┤¼╩ął÷╚▒Ę”ØLčb┤¼═Č┘YŻ¼ęį╝░ÜWų▐┘Qęū╚šęµ│╩¼FĮ³░Č╗»┌ģä▌Ż¼╬┤üĒÄū─ĻČ╠═Š║Ż▀\ØLčb┤¼īó├µ┼R╣®æ¬ŠoÅłĄ─Šų├µĪŻ...

2024-04-03 18:01:48

126╦ę│¼1000ā|ŻĪ║Į▀\śIųĪ░ŠGĪ▒ķ_åó░▒╚╝┴Žą┬Ģr┤·

║Į▀\śI├ō╠╝▐Dą═į┘┤╬ėŁüĒ═╗ŲŲŻ¼Į±─ĻęįüĒ╚½Ū“ą┬┤¼ėåå╬ųąę╗░ļęį╔Ž×ķ╠µ┤·╚╝┴Ž┤¼▓░Ż¼ėåå╬ārųĄęč═╗ŲŲŪ¦ā|ĪŻųąć°┤¼Ų¾į┌Į±─Ļ2į┬Ė³ōīŽ┬╚½Ū“╩ūĘ▌░▒╚╝┴Ž╝»čbŽõ┤¼ėåå╬Ż¼└Łķ_┴╦║Į▀\śI╠╝£p┼┼░▒╚╝┴ŽĢr┤·Ą─ą“─╗ĪŻ...

2024-03-31 22:43:00

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ųą╬─

ĮŁ╠KōPūėĮŁ┤¼śIśė▒Š2023ėó╬─

Øh╩ó║ŻčbHANSUN-PURESTREAMē║▌d╦«ŽĄĮy-C&E╩ųāį2022

Øh╩ó║ŻčbŲ¾śIśė▒Š2022

ųą┤¼äė┴”µéĮŁėąŽ▐╣½╦Šśė▒Š2022

BSKYē║▌d╦«╣▄└ĒŽĄĮy ¤oÕa╦{╠ņļŖūė╣╔Ę▌ėąŽ▐╣½╦Š

┤¾╗╬ÖCąĄŻ©ŪÓŹuŻ®ėąŽ▐╣½╦Š ╚½ŽĄ┴ą┤¼ė├▒├

├ō┴“├ōŽ§ė├ćŖūņćŖśī▀xą═╩ųāį-ņFĄ─│žā╚

┤·╦╣├ū▒├śI╝╝ąg(╠Kų▌)ėąŽ▐╣½╦Šųą╬─śė▒Š DESMI CompactCleanē║▌d╦«╣▄└ĒŽĄĮy

josun ┤¼ė├┐šš{«aŲĘŽĄ┴ą

ōPĘ½╝»łF

Sperre╦╣žÉ└¹ē║┐sÖCśė▒Š

ųą┤¼äė┴”ėąŽ▐╣½╦Š ▓±ė═ÖC ░läėÖC ░lļŖÖCĮM ├ō┴“

ģR¶┤╝»łF-¤¤ÜŌŽ┤£ņ«aŲĘųą╬─śė▒Š

┐Ą╩┐┴«ļŖūė«aŲĘŻ©╔Ž║ŻŻ®ėąŽ▐╣½╦Š,consilium,vdrF2