德路里:乙烷熱潮來襲

2023-03-20 15:08:48

來源:德路里

編輯:

國際船舶網

我有話要說

GAIL(印度天然氣管理局)已就其VLEC(超大型乙烷運輸船)租賃計劃發布意向書

因受全球天然氣市場價格與供給波動的影響,印度最大的天然氣運營商GAIL旗下石化業務的盈利能力近來遭受到嚴重影響。GAIL正著手重整其石化業務,并計劃用美國乙烷來填補由于政府政策影響導致的貨源缺口:印度國內弱勢行業將優先獲得天然氣供給配額。

為此,GAIL已發布意向書尋求長租一艘VLEC(20年租期+5年展期選擇權)。有意思的是,為實現艙位利用最大化,GAIL打算嘗試同時在不同的艙室中裝運乙烷和液化天然氣。除此之外,為落實其增效擴產的大戰略,GAIL更將在已有的石化設施(北方邦“帕塔石化”,高/低密度聚乙烯產能約100萬噸每年)之外,再于馬哈拉施特拉邦新建一所丙烷脫氫設施(產能約50萬噸每年)。

乙烷貿易日趨繁榮

由天然氣凝析液(氣頭工藝)或精煉廠(油頭、煤頭工藝)提取的乙烷可用于生產乙烯,而乙烯因其應用領域廣泛及前景可觀,被視作是重要的石化中間品。盡管在過去,相較其他制乙烯原料,乙烷并不受業界看好,但頁巖氣的興起已改變了這一格局。

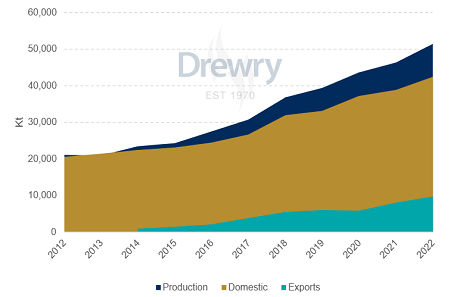

因其價格優勢,由頁巖氣中提取的乙烷已成為業內的“天王巨星”,其產量增長一路高歌猛進,絲毫沒有停歇的跡象:2017至2022年間,美國本土乙烷消耗年均增長8%,而產量年均增速則達到了9%;同時,美國對世界范圍出口量猛增了18%,促使乙烷成為了關鍵性的大宗商品。

多年來,伴隨頁巖氣開采規模的提升,石化行業對美國乙烷的使用量也在不斷增長。印度(信實工業,該國最大的石化企業)率先開始以海運方式進口美國乙烷。而中國在大批乙烷裂解項目落地之后也加入了這一行列。

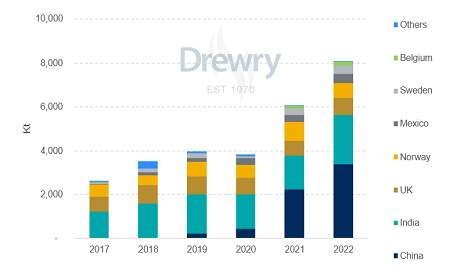

目前全球海路乙烷出貨量幾乎全部來自美國(通過其東北部Marcus Hook港和南部Morgan’s Point港)。而中國已迅速成為美國乙烷的最大進口國(2022年共進口340萬噸)。

圖1. 美國乙烷產量、本土消耗及出口量數據,來源:德路里海事研究

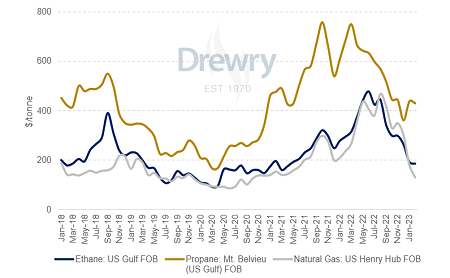

美國乙烷在生產調控方面具有高度的靈活性,頁巖氣開采商在保持天然氣增產的同時,可通過回注率來調節乙烷產量來以應對市場價格漲跌。疊加美國本土對乙烷需求長期穩定的格局,預計美國乙烷將在維持產量增長的同時保持價格水平穩固。疊加其價格低廉的因素(2022年內較丙烷低40%),對比丙烷、天然氣及石腦油,乙烷可為裂解企業帶來更好、更穩定的利潤率,也使其作為石化基礎原料的前景更被看好。

從而有越來越多的石化企業開始尋求在原料采購中提高乙烷的比重以便從價差中獲利。

圖2. 美國乙烷海運出口量(千噸),來源:德路里海事研究

圖3. 乙烷相較丙烷可為企業帶來更好的裂解利潤率,來源:德路里海事研究

GAIL步上信實工業后塵

如前文所述,印度信實工業自2014年開始進口美國乙烷,并且是全球首家為此自建VLEC船隊的公司。到目前,其船隊共配有6艘VLEC(由信實工業與商船三井共有)。

信實工業現乙烷進口量在160萬噸每年,并相應減少了其在達赫、哈茲拉兩地石化設施的丙烷及石腦油采購量,由此每年可節省約450萬美元的原料成本。加上其他企業的進口量,2022年印度乙烷進口量已突破200萬噸大關(220萬噸)。

VLEC運力強勢增長

借重石化行業對乙烷的需求日漸升高,全球VLEC船隊運力在2017到2022年間保持了30%的平均增速。考慮到未來幾年將有更多新船從中國、歐洲船廠下水,Drewry預計2022到2027年間VLEC船隊運力增速將保持在12%的水平。

目前共有13艘VLEC在訂(其中有12艘在2022年下訂)。全部現有及在訂運力都已簽有確定航線的長租協議(租期一般在15年)。經Drewry測算,目前這些船舶的期租費率在每月150萬美元左右。

美國至歐洲間乙烷運輸也可由較為小型(載運量在27,000-37,000立方米)的Sr-ethylene型船(液化乙烯氣船)、多用途氣體船(可載運LNG、LPG及乙烯)來完成。

譬如,Navigator Gas公司旗下的全部5艘Sr-ethylene型船(4艘37,000立方米與1艘21,000立方米載運量)已分別與多家公司(北歐化工、浙江衛星石化及英力士)簽訂了長租協議。

乙烷為石化行業帶來良好經濟效益的同時也愈發促進了其自身的貿易前景及運能需求。但由于經濟性不佳,更為小型的船舶則要么服務于歐洲小型石化企業,要么就只能在更多VLEC下水前被短暫用來填補運力空缺。

因下游產品需求下降及上游原料價格上揚,石化行業的平均利潤率在2022年的大部分時間內都處于低位,但選用乙烷原料的企業卻相對獲得了更好的業績表現。預計將有更多的化工企業轉為采用乙烷,屆時將進一步推升對VLEC的運力需求。

圖4. VLEC運力與乙烷貿易量增勢對比,來源:德路里海事研究

標簽: VLEC

為你推薦

油船市場將迎來最強“黃金期”?手持訂單降至歷史新低

盡管今年以來新船訂單有所增加,但油船整體手持訂單量仍處于歷史低位,高昂的船價成為船東訂船的最大阻礙。由于新船供應極其有限,預期油船市場將迎來15年最強“黃金期”。...

2023-04-07 11:06:12

中國船企奪回第一!中韓造船業“訂單戰”激烈

在3月份的訂單戰中,中國船企重新奪回第一的寶座,不過憑借在LNG船領域的強勢表現,韓國造船業第一季度累計接單量仍超過中國占據榜首。...

2023-04-06 10:36:00

新造船和二手船價格再現漲勢

在經過半年高位調整后,近期新船價格再度上漲。2023年3月下旬,克拉克森新船價格指數為165 15,較年初上漲1 5%,再創14年以來新高。分船型看,油船、散貨船和液化氣船新船價格持續上漲,新船價格指數分別為195 72、159 85和180 19,較年初分別上漲1 3%、3 0%和2 2%。...

2023-03-29 08:57:41

2023年前三個月汽車運輸船訂單激增30%

根據Gersemi Asset Management 的數據,當前汽車運輸船訂單激增,今年迄今增長了30%,占目前在運營汽車運輸船隊的25%——此外,這個蓬勃發展的行業所展現的另一個顯著趨勢...

2023-03-27 19:50:42

中俄貿易,全球海運能源貿易不確定中的確定因素

當前歐洲面臨‘能源危機’,隨之帶來的通脹壓力引發歐美“生活成本危機”,貨幣政策調整的同時經濟衰退預期增強。所有一切似乎表明未來海運貿易的走向具有太多不確定性。...

2023-03-24 18:24:03

2023年2月世界新造船市場評論

2月,造船三大指標全面向好,市場取得的成績超過預期。成交同環比大幅回升,交付降幅收窄,手持大幅增加。下游航運市場也出現趨穩跡象,中國經濟復蘇帶動與預期效應功不可沒。...

2023-03-23 09:09:25

分析師警告:全球船隊老齡化正在越來越嚴重

克拉克森數據顯示,在新造船活動放緩的十年后,全球船隊的老化速度在不斷加快。該機構分析師Sarah Holden指出,自2013年造船業進入慘淡期以來,船舶平均船齡上漲了2 5年,超過12年。...

2023-03-11 19:27:08

VesselsValue:2022全球船舶市場回顧 (三)

本期,VV分析師團隊從新造船、二手船交易、價值、拆船四個維度具體分析了油散集氣海運市場在2022年的全年變化。,...

2023-03-10 19:26:49

漢盛海裝HANSUN-PURESTREAM壓載水系統-C&E手冊2022

漢盛海裝企業樣本2022

BSKY壓載水管理系統 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內

代斯米泵業技術(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統

josun 船用空調產品系列

揚子江船業集團有限公司

揚帆集團

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發動機 發電機組 脫硫

匯舸集團-煙氣洗滌產品中文樣本

康士廉電子產品(上海)有限公司,consilium,vdrF2

康士廉電子產品(上海)有限公司,EMS

青島雙瑞 BalClor 船舶壓載水

191301191260191250191011