2025年第二季度全球航運市場預測

2025-05-16 19:00:18

來源:Veson Nautical

編輯:

國際船舶網(wǎng)

我有話要說

中東地區(qū)地緣政治的緊張局勢,引發(fā)船舶改道擾亂了航運市場。改道若突然終止,將對航運業(yè)構(gòu)成重大下行風險;反之,若延長改道時間,則可能帶來可觀的上行潛力。制裁加劇了不確定性,任何顯著的升級或緩和都將影響全球的經(jīng)濟前景。

與此同時,美國在議的關(guān)稅政策也存在不確定性,給全球航運業(yè)帶來沖擊,導致較高的通脹水平以及國際貿(mào)易減少。

中國經(jīng)濟復蘇仍顯脆弱,作為全球需求的重要引擎,這一局勢進一步加劇了市場的不確定性。中美之間若爆發(fā)新的貿(mào)易戰(zhàn),情況可能會進一步惡化,因為中國經(jīng)濟對出口的依賴較大。

以下是Veson Nautical 基于平臺數(shù)據(jù),對油輪、散貨船、集裝箱船和氣體運輸船領(lǐng)域預測分析的簡報。

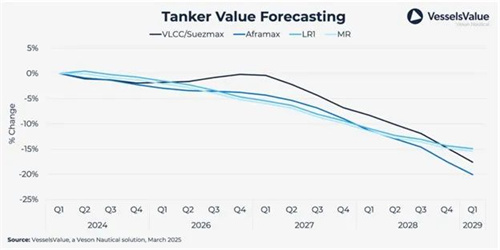

油輪

受油價變動、受制裁原油量的變化、紅海局勢影響、OPEC+決策及成員國遵守情況,以及中國能否保持經(jīng)濟增速,高水平原油進口及煉油水平等因素影響,油輪運價和市場預期仍將波動。

盡管俄羅斯原油及成品油出口可能減少,但中東、美國和拉丁美洲等地對歐洲的替代供應將支撐噸海里需求,從而對運價形成支撐。

2024年油輪新船訂單量同比增長50%,但2025年以來增長明顯放緩。盡管新船價格趨于穩(wěn)定,但仍高于歷史平均水平。此外,持續(xù)的地緣政治不確定性也影響了當前的訂船趨勢。

目前油輪市場的強勁表現(xiàn),主要是航程距離拉長所致,而非運輸量增加。近期市場表現(xiàn)受到歐盟與七國集團對俄羅斯石油進口的制裁、以及為避開紅海高風險地區(qū)而改道的積極影響。目前尚無這些影響結(jié)束的跡象,但仍對油輪市場有潛在的下行風險。

中國的原油需求及進口量在未來一年內(nèi)的反彈,將對油輪市場的復蘇至關(guān)重要。目前宏觀經(jīng)濟環(huán)境依然脆弱,盡管通脹壓力有所緩解,多個主要經(jīng)濟體仍面臨低GDP增長的挑戰(zhàn)。盡管利率已開始下調(diào),但消費者對物價仍較為敏感,消費能力受限。

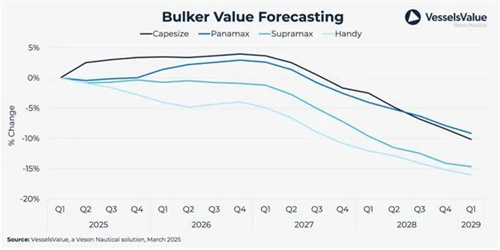

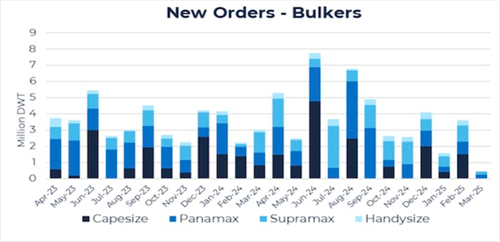

散貨船

由于近年來散貨船領(lǐng)域訂船活動有限,預計散貨船供應增速仍將維持在較低水平。然而,2025年市場供需平衡可能暫時趨于寬松,主要因素是供應增速將短期超過需求。

2024年,中國保持了強勁的礦產(chǎn)進口,尤其是鐵礦石、煤炭和鋁土礦。然而,由于房地產(chǎn)行業(yè)低迷及消費者信心不足,國內(nèi)需求依舊疲軟。

歐盟和美國利率下降,以及全球在綠色能源基礎(chǔ)設(shè)施上的投資增加,將刺激經(jīng)濟活動,并在未來幾年提振小宗散貨的運輸需求。

盡管散貨運輸行業(yè)并非是受到紅海改道影響最嚴重的領(lǐng)域,但許多船東仍選擇繞行好望角,這一繞行帶來了約1%的貨量海里增幅,對2024年和2025年的運價均起到了正向支撐作用。

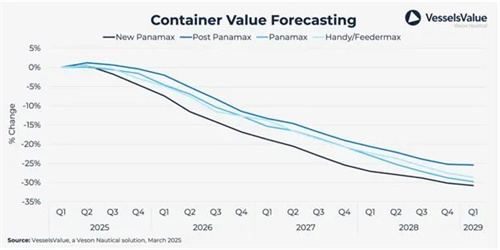

集裝箱船

2024年,集裝箱船的貨量海里需求增長達17.1%,主要由運量增加及紅海改道導致航行距離增長所推動。

Veson分析,2025-2028年期間,集裝箱船運輸總需求年均增長率預計為0%。

運輸量和航程距離的雙雙增長對運費形成了正面影響。2024年平均航速較2023年提高約1.5%,在Veson的預測期內(nèi),由于市場趨穩(wěn)和環(huán)保法規(guī)趨嚴,預計航速將略有下降。新增運力持續(xù)進入市場,2025年運費將持續(xù)下行。

盡管紅海沖突仍在持續(xù),預測期內(nèi)集裝箱船運力供應增速最終仍將超過需求,從而影響各子類船型的運價。宏觀經(jīng)濟前景改善和利率下降,尤其是在新興市場需求的持續(xù)支撐下,將在本預測期末提振需求。

近年來新造訂單活躍,預計2025-2028年間凈船隊年均運力增長將達到8.2%。

雖然過去幾年新巴拿馬型集裝箱船最受青睞,但近期市場逐漸轉(zhuǎn)向訂造超大型集裝箱船(ULCV),因其主要服務于亞歐航線,而該航線受改道影響最為顯著。目前集裝箱船訂單占船隊比例為29.6%。

2023???年拆船活動仍較為低迷,僅有13萬TEU運力被拆解,但預計未來將有所增長。

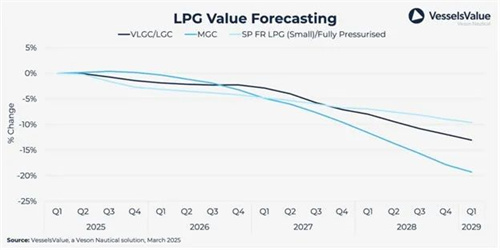

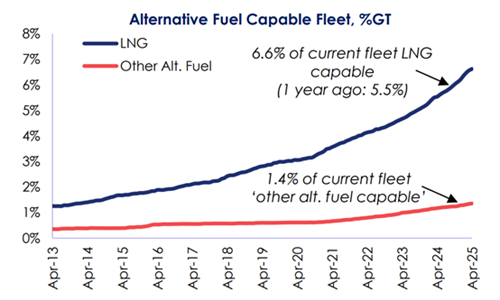

LPG運輸船

在美國,預計液化石油氣的產(chǎn)量將在預測期內(nèi)持續(xù)增長。2024年產(chǎn)量增長了5.9%,2025年預計將再增長5.4%。未來幾年還有多個天然氣生產(chǎn)項目將推動液化石油氣的產(chǎn)量進一步增長。

盡管中東地區(qū)的石油生產(chǎn)受限,但2024年液化石油氣出口仍意外增長,約為7.1%。預計2025年該增速將回落至約4.5%。

2024年,VLGC以及VLAC船隊凈增長達10.9%,預測期內(nèi)年均增速預計為7.5%。

亞太地區(qū)對液化石油氣的需求繼續(xù)增長,2024年進口量增長約11%。其中,中國從美國的進口激增了37%,為全球貨量海里需求帶來積極影響。

由于極端天氣日益頻繁,預計沿海及小型液化石油氣船的運行效率將受到一定影響。但產(chǎn)能過剩和需求疲軟仍然存在,這對石化行業(yè)造成了較大壓力,多家化工公司反映復蘇跡象有限。

在美國,預計液化石油氣的產(chǎn)量將在預測期內(nèi)持續(xù)增長。2024年產(chǎn)量增長了5.9%,2025年預計將再增長5.4%。未來幾年還有多個天然氣生產(chǎn)項目將推動液化石油氣的產(chǎn)量進一步增長。

盡管中東地區(qū)的石油生產(chǎn)受限,但2024年液化石油氣出口仍意外增長,約為7.1%。預計2025年該增速將回落至約4.5%。

2024年,VLGC以及VLAC船隊凈增長達10.9%,預測期內(nèi)年均增速預計為7.5%。

亞太地區(qū)對液化石油氣的需求繼續(xù)增長,2024年進口量增長約11%。其中,中國從美國的進口激增了37%,為全球貨量海里需求帶來積極影響。

由于極端天氣日益頻繁,預計沿海及小型液化石油氣船的運行效率將受到一定影響。但產(chǎn)能過剩和需求疲軟仍然存在,這對石化行業(yè)造成了較大壓力,多家化工公司反映復蘇跡象有限。

標簽: 航運市場

為你推薦

新船訂單激增!全球船隊換代潮來襲

全球大多數(shù)船型正普遍面臨船齡老化問題,而新船訂單的激增,將悄然改變?nèi)虼牭慕Y(jié)構(gòu)格局。...

2025-05-12 20:04:39

美國制裁無效!中國船企勇奪全球7成訂單

盡管面臨美國政府301關(guān)稅威脅,中國船企依舊展現(xiàn)出強勁的市場韌性與競爭力。在3月短暫被韓國反超后,4月中國船企迅速反擊,成功斬獲全球近70%新船訂單,再度穩(wěn)居全球接單榜首。...

2025-05-11 19:52:00

紅海危機即將結(jié)束?這個市場最受影響

航運界網(wǎng)消息,美國總統(tǒng)特朗普聲稱,歷時17個多月的紅海危機即將結(jié)束。據(jù)介紹,也門胡塞武裝已同意停止對船舶的襲擊,而美國將反過來停止對伊朗支持的叛軍發(fā)動襲擊。...

2025-05-09 18:58:06

分析師:未來十年航運市場將迎萬億美元碳稅沖擊

根據(jù)Maritime Strategies International(MSI)的一項研究,國際海事組織(IMO)新出臺的凈零排放框架在未來十年內(nèi)可能在全球征收約1萬億美元的碳排放費用。...

2025-05-07 20:11:27

112艘訂單創(chuàng)紀錄!中韓造船業(yè)競逐綠色船舶市場

隨著綠色航運趨勢不斷升溫,替代燃料船舶正迅速占據(jù)全球新船市場主流。今年一季度,全球替代燃料船舶新船訂單高達112艘超1170億元,綠色船舶領(lǐng)域正日益成為全球造船業(yè)技術(shù)實力和未來布局的重要風向標。...

2025-05-05 08:38:00

多數(shù)集運公司可規(guī)避美港口費,中遠面臨重大挑戰(zhàn)

美國貿(mào)易代表辦公室(USTR)最終決定涵蓋的船隊規(guī)模遠小于初稿版本,使航運公司擁有更多靈活性,可以重新部署運力以規(guī)避美國港口費用...

2025-04-28 20:52:54

全球汽車運輸船現(xiàn)有船隊和手持訂單分布情況

美國時間4月17日,美國貿(mào)易代表辦公室(USTR)公布了針對中國海事、物流和造船301調(diào)查聽證會的結(jié)果,同時公布了征收港口費最終措施。最終措施提出,對非美國建造的汽車運輸船...

2025-04-23 10:29:58

克拉克森研究:USTR限制措施影響分析

4月17日,美國貿(mào)易代表辦公室(USTR)正式公布針對中國在海運、物流和造船的301調(diào)查結(jié)果,提出最新限制措施。...

2025-04-21 19:12:15

一季度新造干散貨船訂單大幅下滑

海事數(shù)據(jù)研究機構(gòu)Veson Nautical首席分析師Hongbeom Park近日表示,由于世界經(jīng)濟的不確定性以及干散貨航運市場遇冷,第一季度新造干散貨船訂單量同比大幅下滑26%。...

2025-04-16 20:06:40

揚子江船業(yè)集團宣傳樣本(中文)

揚子江船業(yè)集團宣傳樣本(英文)

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊

漢盛海裝企業(yè)樣本

中船動力鎮(zhèn)江有限公司樣本

BSKY壓載水管理系統(tǒng) 無錫藍天電子股份有限公司

大晃機械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

Sperre斯貝利壓縮機樣本

中船動力有限公司 柴油機 發(fā)動機 發(fā)電機組 脫硫

匯舸集團-煙氣洗滌產(chǎn)品中文樣本