新接訂單量下滑!中國船廠的近思與遠慮

2025-10-14 08:13:31

來源:航運交易公報

編輯:

國際船舶網

我有話要說

“301調查”于10月14日正式啟動,在全球造船業競爭加劇、地緣政治因素頻發的背景下,中國船廠有著怎樣的近思與遠慮?

調查發布初期 中國船廠市場份額承壓

作為美國運用單邊貿易工具針對中國特定行業的重要舉措,此次“301調查” 的發布被外界解讀為試圖遏制中國造船業國際競爭力的關鍵步驟,該調查共包含五個附件,其中附件二“對中國建造船舶的船舶經營人征收的服務費”(“附件二”)因直接關聯中國造船企業的海外業務布局與船舶運營成本,被行業普遍認為將對中國造船市場產生較大沖擊,成為此次“301調查”中最受關注的內容。

根據附件二,自2025年10月14日起,所有在中國建造、但由非中資運營人運營的船舶(除特定豁免情形外),每次進入美國港口時,均需繳納一筆附加費。該費用的計費方式采取“擇高適用”原則,即根據船舶載重凈噸或卸載的集裝箱數量,選擇較高金額的標準計征:按噸計費標準從18美元/凈噸起步,逐年遞增,到2028年將提升至33美元/凈噸,4年間漲幅近84%;按箱計費標準則從每箱120美元開始,同樣逐年提高,2028年將達到250美元/箱,漲幅超過108%。從船舶類型看,集裝箱船因運輸貨物以標準集裝箱為單位,通常按箱費標準計征,而大宗散貨船因載重規模是核心指標,一般按噸費標準計征。美國出臺此項費用的核心目的,在于通過增加非中資運營人使用“中國造”船舶的成本,削弱中國船舶在國際航運市場的吸引力,進而分流原本流向中國船廠的海外訂單。為平衡美國本土相關利益與特定行業需求,附件二也納入一系列豁免條款,具體包括:美國公司持有并控制比例達到75%及以上的船舶,因直接關聯美國本土企業利益可獲豁免;空載或壓艙狀態駛入美國港口的船舶,由于未涉及實際貨物運輸,暫不征收附加費;小型及中型船舶(如載箱量≤4000TEU的集裝箱船),考慮到其運營規模較小、對市場整體影響有限,同樣被納入豁免范圍;航程不足2000海里的近海短途航線船舶,因主要服務于區域航運,與遠洋航運市場競爭關聯度較低,也不在征費之列;此外,專業化學品船作為細分領域的特殊船舶類型,以及參與美國國防戰略運輸計劃的船只,出于行業特殊性與國家安全考量,亦享有豁免資格。這些豁免條款雖意在保護美國本土利益和特定細分行業,但從整體范圍來看,大部分從事遠洋航運的中國建造船舶仍被納入征費范圍,難以規避額外成本壓力。

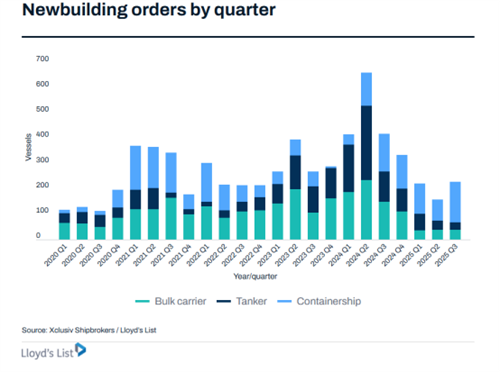

“301調查”發布初期,其針對“中國制造船舶”的限制性條款迅速在全球新造船市場引發連鎖反應,海外船東基于成本預期與風險考量開始調整訂單布局,中國船廠的海外訂單獲取面臨明顯壓力。其中,美國能源巨頭埃克森美孚作為全球重要的能源航運需求方,明確以政治因素與經濟成本雙重考量為由,直接取消了此前向中國船廠下達的2艘大型液化天然氣(LNG)加注船訂單,這一決策不僅打亂相關中國船廠的短期生產計劃,也向市場釋放對“中國造”船舶的謹慎信號;在紐約證券交易所上市的油輪公司DHT則從成本控制與運營穩定性角度出發,選擇出售旗下2艘中國建造的超大型油輪(VLCC),并將船隊結構調整為僅保留21艘韓國建造的船舶,進一步凸顯出部分船東對中國造船舶后續運營成本增加的擔憂;希臘船東Evangelos Marinakis旗下的Capital Group也與韓國韓華海洋簽署2+1艘32萬DWT級VLCC的建造意向書,這是該集團近3年來首次重新選擇韓國船廠合作,其給出的理由為“分散風險”,間接反映出“301調查”對船東合作決策的影響。國際航運咨詢機構克拉克森的統計數據進一步印證這一趨勢,數據顯示,截至今年7月底,非中國籍船東在中國船廠新簽訂單數量僅為398艘(不含選擇權訂單),而2024年同期這一數字為1198艘,同比銳減2/3。

不久前,中國船舶工業行業協會公布的今年上半年三大造船核心數據,也反映市場當前熱度與未來新增需求之間的變化。具體來看,上半年全國造船完工量為2413萬DWT,雖然仍保持較高的生產規模,但同比下降3.5%,顯示出行業生產節奏已受到外部訂單變化的一定影響;新接訂單量為4433萬DWT,同比下降18.2%,證實了行業新增需求的放緩態勢;而手持訂單量達到23454萬DWT,同比增長36.7%,成為三大數據中唯一同比上升的指標,這主要得益于此前一段時間中國造船企業憑借技術實力與成本優勢積累的訂單儲備,為行業短期穩定運行提供支撐。在這兩降一升的核心數據對比之間,市場當前依托手持訂單維持的熱度,與未來新增需求可能持續放緩之間的裂口已隱約可見。

支線船熱銷 船廠“近思”接單韌性

業內專家告訴本刊,“301調查”對中國船廠的影響集中在大型集裝箱船領域:一方面中國至美國的航運主要依靠8000TEU及以上大型箱船;另一方面如上文所述,4000TEU及以下型箱船被豁免征費。

根據克拉克森的數據,今年前9月,中國主要船廠中大型集裝箱船(4000TEU以上)新接訂單量普遍下滑,而4000TEU及以下箱船新接訂單量普遍增長(見表1)。

具體來看,黃埔文沖接單量從2024年的8艘小支線船猛增至22艘,但中大型箱船接單量出現下滑,2024年拿下16艘,今年前9月僅有10艘;揚子江旗下新揚子船廠≤4000TEU板塊去年“掛零”,今年一口氣簽下26艘;招商工業南京金陵船廠去年小型支線訂單為0艘,今年已接單8艘。

承上所述,當支線船訂單被迅速填滿的同時,中國船廠在>4000TEU板塊的增量明顯放緩,如恒力重工去年接到20艘訂單,今年前9月累計只有12艘,均由地中海航運(MSC)下單。國企船廠在大型箱船的接單表現相對穩健,去年,江南造船、外高橋造船分別接單13艘、18艘,今年前9月也已接單12艘、16艘。南京金陵船廠去年并未接到大型箱船訂單,但今年前9月已接獲4艘。

對比中國船廠,今年前9月,韓國三大造船廠在大型集裝箱船領域的接單量明顯增長。

為何大型箱船接單增量在中國市場“失速”?多位受訪船廠高管給出三重解釋:其一,2021—2023年超級周期透支需求,全球手持訂單已覆蓋至2028年,船東觀望情緒濃厚;其二,中國骨干船廠產能飽和,船臺排期緊張,議價空間收窄,部分訂單被迫外流;其三,“301調查”雖不直接針對船舶,但外國船東為規避潛在政治風險,傾向將高附加值船型轉移至韓國、日本建造,由于民營船廠的“客戶”多為外國船東,因此明顯受影響。反觀支線船,既不受“301調查”波及,又疊加東南亞區域內貿易放量、美國航線“大船+小船”組合港序調整,需求被點燃,中國船廠憑借成本與交付優勢,成為最大受益者。

成本端的優勢依舊是中國船廠最硬的底氣。業內專家表示,以大型集裝箱船為例,盡管目前新造船市場造價下降7%~8%,但中國造船廠仍有可觀的利潤,主要原因是中國鋼板價格較日韓低50%以上,疊加人民幣匯率優勢,使中國船廠的新造船報價仍具競爭力。效率端:船廠積極落實數智化轉型,提高生產效率,為“準時交付”助力。新揚子江船廠通過數智化轉型,基本每年實際交付量較計劃交付量多1~2艘,新時代造船通過在管線制作、平面分段流水、車間自動化生產領域的智能化改造,至少降低10%的運營成本。目前年產能約為30艘,兩年后年交付量有望達到45艘。更關鍵的是交付信譽——中船澄西MR油輪“CAPE BILBAO”較合同期提前105天交付,馬尾造船7500車LNG雙燃料滾裝船提前4個月交船,川東造船11500噸不銹鋼化學品船“金海澄”提前3天實現交付目標,一系列“提前交付”讓外國船東對中國制造的信心指數維持在高位。

業內專家認為,市場層面,“301調查”的邊際沖擊正在遞減。全球約15%的商船需掛靠美國港口,而中國建造的美國航線船舶僅占4%,比例懸殊意味著“卡脖子”空間有限;疊加中國船廠在主流船型建造領域有完備的供應鏈,價格占優,技術過關,對船東具有吸引力。本刊通過克拉克森數據發現,今年地中海航運、達飛輪船、塞斯潘(Seaspan)以及多家希臘船東等頭部班輪公司仍堅持在中國船廠下單。內部人士還透露,盡管有些船廠截至目前沒有接到大型集裝箱船訂單,但年底或有突破,目前已有頭部班輪公司與他們積極洽談。

多家頭部船廠負責人均向本刊透露,無論外部風雨如何,當前公司積極思考的重點是,如何發揮競爭力,保持接單韌性,按期保質交付,維護國際聲譽。

多因素夾擊 船廠“遠慮”未來布局

在訂單排產已普遍延伸至2028年乃至2030年的當下,中國船廠的“近憂”似乎暫時緩解,業內人士提醒,國際局勢瞬息萬變,全球造船周期或于3年內見頂回落,如何保障2028年以后的訂單接續、如何避免本輪產能擴張在未來需求下滑時反噬業績,成為必須直面的“遠慮”。接受本刊采訪的船廠專家一致表示,居安思危的核心是現金流安全,在產能擴張上更須慎之又慎;目前國家對新增船塢實行“因銷定產”的總量控制,主要對生產負荷飽滿項目放行,意在防止新一輪產能過剩。

基于船舶固有的更新需求(集裝箱船使用年齡通常在15年)以及綠色法規加速淘汰老舊運力,建船需求不會消失,但結構將顯著向綠色化、智能化傾斜;在新能源船型路線選擇上,甲醇、氨的商業化節奏低于預期,LNG動力仍被視為過渡階段最現實的選擇。企業普遍計劃依據市場信號靈活調整產品結構,優先鎖定綠色船舶訂單,同時在合同條款中強化買方違約處置條款,防止下行周期出現“低價搶單”與“毀約棄船”的雙重擠壓。專家特別指出,僵尸產能若借本輪繁榮期復活,極易在下一輪低谷觸發價格戰,主管部門應提前干預,參照汽車行業做法設置產能紅線,避免行業陷入內卷。

視線放至海外,印度、越南、美國等潛在競爭者正通過政府背書、資本補貼和跨國技術合作多線發力,試圖在亞洲造船格局中切分蛋糕。截至今年9月,印度船廠雖仍未進入克拉克森箱船接單榜單,但該國已有明確發展計劃:2030年前組建國有班輪公司,2035年集裝箱船國產化率50%,2047年把印度船隊全球占比提升至20%;2025財年財政預算一次性劃撥30億美元設立“海事發展基金”,其中49%定向補貼本土船東在印度船廠下單。

資本與技術引進也在同步推進:馬士基與科欽造船廠共建綠色船舶維修與研發中心,地中海航運擬與斯旺防務合建造船基地,達飛集團則把納瓦舍瓦港樞紐項目納入印度—中東航線規劃;日本郵船、韓國現代重工、三星重工亦先后考察印度沿海,評估合資建廠可行性。但該國造船業短板同樣明顯——大型船塢容量不足、配套國產化率低于30%,意味著印度短期內只能扮演“替補”角色,但其政策耐力與資金體量不可小覷。

越南方面,2024年繼續維持增長勢頭,SBIC旗下Nam Trieu造船交付的6.5萬噸級散貨船創下該國最大建造紀錄;按照發展規劃,越南船隊規模將擴張至1600~1750艘、總運力1700萬~1800萬DWT,其中遠洋船1200艘、運力1300萬~1400萬DWT,老齡化船隊更新需求直接轉化為本土船廠訂單。聯合國貿發大會數據顯示,越南已在全球前15大造船國中位列第7,擁有88家造船企業與411家內河建造設施,年產能260萬DWT,2023—2030年越南新造船需求年均增速約10%,年需求總量400萬~500萬DWT。

越南將海洋經濟確定為工業化、現代化核心引擎,計劃利用南北縱深的岸線資源承接出口船訂單,同時吸引國際配套企業落戶,彌補原材料嚴重依賴進口的短板;專家判斷,越南勞動力成本與地理通道具備競爭優勢,若持續投入,10~15年后或對中國形成局部沖擊。

美國市場同樣釋放微妙信號:今年7月,韓國HD現代集團與本土船東Edison Chouest Offshore簽署協議,將于2028年起在Tampa Ship建造LNG雙燃料中型集裝箱船,標志著美國船廠近十年來首次重返商船接單舞臺。ECO與Bollinger造船廠已聯合組建“美國聯合造船聯盟”,目標直指破冰船、海軍輔助船及起重船等高附加值船型,HD現代提供設計、設備采購與分段制造支持,意在以“技術+資本”方式撬動美國本土產能。盡管美國造船規模尚不足全球占比1%,但政策驅動與能源轉型需求疊加,未來或成為高端特種船舶的“小而精”供應商。

綜合多方調研,業內普遍認為印度、越南、美國短期內難以撼動中國造船的整體優勢,但其政府主導、資本密集、技術合圍的打法提示:成本、效率、產業鏈深度之外,下一階段競爭將聚焦于綠色規則制定與產能戰略管控。

從政策沖擊到主動應對,中國造船業正經歷從短期承壓到長期升級的轉型陣痛。附加費政策雖帶來訂單波動,但也倒逼行業加速告別規模擴張模式,轉向技術驅動與高質量發展的新路徑。依托手持訂單的短期緩沖,疊加技術突破與市場多元化的長期布局,中國造船業不僅有望抵御單邊貿易壁壘的沖擊,更能在全球船舶工業的綠色轉型與技術革新中鞏固競爭優勢,為全球航運業的穩定發展貢獻中國力量。

為你推薦

超540艘船改裝,未來排隊時間會更長

克拉克森研究公司最新數據顯示,今年全球船舶修理活動量增長了7%,遠超船隊整體增速。

這一增長出現之際,正值全球船隊老齡化達到關鍵檢驗節點,同時船東們爭相安裝節能技術,以滿足日益嚴格的脫碳目標。...

2025-10-13 21:08:24

船隊老齡化嚴重!分析師:支線船市場正迎來“黃金時刻”

在被超大型船舶和創紀錄新船訂單主導的集裝箱航運市場,長期不太受關注的“支線船”正逐漸成為業內焦點。船舶經紀商Intermodal最新市場分析顯示,在未來兩年大船運力大規模投放、供給過剩隱憂加劇的背景下...

2025-10-05 23:14:00

超300艘!新船訂單大跌!全球造船業綠色轉型放緩

在全球航運業加速綠色轉型的背景下,清潔能源船型在新造船市場中的比重持續攀升,逐漸演變為引領行業發展的核心方向。但隨著新船訂單量的大跌,全球造船業綠色船舶規模不斷增長的同時,增長幅度開始逐漸放緩。...

2025-10-05 08:39:00

不確定性!航運仍然可以提供堅實的投資機會

航運界網消息,盡管全球航運正進入一個增長脆弱、成本上升和不確定性增加的時期,但對于有長遠眼光的投資者來說,航運仍然可以提供堅實的投資機會。與此同時,航運高管建議投資者提前為船舶鎖定租約。...

2025-09-27 17:46:38

中遠海運蟬聯全球最大船東!MSC成最大“黑馬”?

英國咨詢公司Maritime Strategies International(MSI)近期發布了最新船東排名。該排名以當前運營船隊的載重噸位為序(不包含訂單、海工或郵輪資產),并與去年同期榜單進行了對比。...

2025-09-25 20:56:23

192艘!又一船型訂單爆發!中國船企成最大贏家

支線集裝箱船正成為今年新造船市場的最大亮點,中國船企憑借價格與產能優勢承攬了其中絕大部分訂單,在這一細分市場持續鞏固主導地位。...

2025-09-20 16:49:10