2024上半年航運(yùn)市場(chǎng)回顧報(bào)告

2024-09-13 11:46:08

來(lái)源:Veson Nautical

編輯:

國(guó)際船舶網(wǎng)

我有話要說(shuō)

2024上半年回顧報(bào)告是Veson Nautical的系列報(bào)告之一,我們?cè)诿糠輬?bào)告中均深入探討了三個(gè)關(guān)鍵領(lǐng)域:新造船市場(chǎng)、二手買(mǎi)賣(mài)活動(dòng)以及拆船趨勢(shì)。

這些報(bào)告結(jié)合了Veson廣泛的數(shù)據(jù)集以及分析師們數(shù)十年的經(jīng)驗(yàn),為每個(gè)市場(chǎng)的關(guān)鍵影響因素及其對(duì)未來(lái)幾個(gè)月相關(guān)方的潛在影響提供了清晰的見(jiàn)解。

報(bào)告船型覆蓋包括:散貨船、油輪、集裝箱船、汽車(chē)運(yùn)輸船、滾裝船、渡輪、海工船、液化天然氣(LNG)船、液化石油氣(LPG)船。

散貨船

今年上半年,散貨船市場(chǎng)經(jīng)歷了向大噸位船舶需求的顯著轉(zhuǎn)變,此前小型船舶在市場(chǎng)上占主導(dǎo)地位。

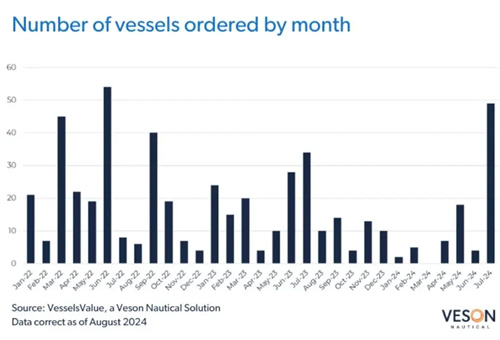

由于船廠產(chǎn)能有限,價(jià)格高昂,新造船合同數(shù)量略有下降,僅達(dá)到了自2009年以來(lái)的最高水平。唯一的例外是好望角型船舶,其新造船受到強(qiáng)勁需求的推動(dòng)因此更為活躍。

過(guò)去一年買(mǎi)賣(mài)交易略有增加,主要由于對(duì)大噸位船舶的需求,所有領(lǐng)域的船舶價(jià)值均有所上升。

拆船市場(chǎng)行情較低迷,僅限于最老舊的船舶被拆船。這些趨勢(shì)表明,市場(chǎng)正在發(fā)生變化,對(duì)大噸位船舶的需求正在影響投資決策,并延長(zhǎng)了散貨資產(chǎn)的生命周期。

油輪

2024年上半年,油輪市場(chǎng)活動(dòng)頻繁,新造船訂單達(dá)到了VV記錄中的歷史新高。這一現(xiàn)象伴隨著各個(gè)領(lǐng)域的價(jià)值增強(qiáng),表明市場(chǎng)環(huán)境的穩(wěn)健。

盡管二手船交易較2023年的峰值有所下降,但由于需求持續(xù),市場(chǎng)依然保持強(qiáng)勁。

拆船活動(dòng)則也非常有限,只有最老舊的船舶被拆船。

總體來(lái)看,今年油輪市場(chǎng)展現(xiàn)出了一個(gè)健康且充滿活力的市場(chǎng)格局。

集裝箱船

由于船隊(duì)全員投入運(yùn)營(yíng)、全球TEU噸海里增長(zhǎng)約20%以及租船市場(chǎng)的激增,集裝箱船價(jià)值在2024年上半年大幅上漲,到6月底,巴拿馬型和次巴拿馬型的一年期租船費(fèi)率平均上漲了約156%。

盡管買(mǎi)賣(mài)活動(dòng)同比下降約29%,但由于買(mǎi)家對(duì)船舶需求的增強(qiáng),成交價(jià)格月度環(huán)比上漲,導(dǎo)致15年船齡船舶的估值平均上漲約50%,從超巴拿馬型到Feedermax船型不等。

與此同時(shí),受綠色船隊(duì)更新的支持,新造船價(jià)值平均上漲約10.6%,包括超大型集裝箱船和新巴拿馬型。

今年1月,巴拿馬型ALS Clivia(4,398 TEU,2010年3月,現(xiàn)代三湖)以2,050萬(wàn)美元的價(jià)格出售給Ignazio Messina,當(dāng)時(shí)被認(rèn)為是高價(jià)。然而,到5月,巴拿馬型Northern Guild(4,294 TEU,2009年1月,現(xiàn)代三湖)以2,600萬(wàn)美元出售給CMA CGM,價(jià)格較相似船型高出約30%,顯示出市場(chǎng)的火熱。

盡管拆解價(jià)格強(qiáng)勁,船東尚未啟動(dòng)下一輪大規(guī)模拆船,因?yàn)槔吓f船舶仍在創(chuàng)造可觀的收益。這種情況可能會(huì)持續(xù)到紅海危機(jī)得以解決,船舶能夠安全返回蘇伊士運(yùn)河。在此期間,船東將繼續(xù)從緊張的供需市場(chǎng)平衡中獲利,支持強(qiáng)勁的現(xiàn)金流。

汽車(chē)運(yùn)輸船

由于需求繼續(xù)超過(guò)供應(yīng),加上亞洲強(qiáng)勁的輕型汽車(chē)出口增長(zhǎng),汽車(chē)運(yùn)輸船在2024年上半年仍然是炙手可熱的資產(chǎn),預(yù)計(jì)今年整體將增長(zhǎng)6.6%。

受紅海危機(jī)延長(zhǎng)的影響,船舶繞行好望角,航程增加,供應(yīng)仍然緊張,沒(méi)有明顯的結(jié)束跡象。

中船齡PCTC船舶的價(jià)值在6月底前增長(zhǎng)了約9%,然而缺乏能夠支持的交易,同時(shí)運(yùn)價(jià)降溫,預(yù)示著資產(chǎn)價(jià)格可或有所回落。

該市場(chǎng)的支持因素則來(lái)自飛漲達(dá)到了41%的新造船訂單,以及歐盟為中國(guó)設(shè)定的電動(dòng)汽車(chē)(EV)關(guān)稅上調(diào)。

滾裝船

全球領(lǐng)先的短途航運(yùn)運(yùn)營(yíng)商DFDS在其第一季度發(fā)布會(huì)上給出了較為平淡的市場(chǎng)展望,指出波羅的海和英吉利海峽地區(qū)貨運(yùn)需求疲軟,呈現(xiàn)出不均衡的局面。

二手船交易活動(dòng)同樣表現(xiàn)不佳,交易量和租賃交易量分別較2023年上半年下降了約20%和68%。

二手滾裝船的需求依然堅(jiān)挺,尤其是在小型船舶領(lǐng)域,一艘中齡1,800LM船舶以高價(jià)成交,提振了同類(lèi)船舶的市場(chǎng)價(jià)值。

截至6月底,15年船齡的3,500LM和2,500LM滾裝船在第二季度末的價(jià)值分別達(dá)到3,900萬(wàn)歐元和3,220萬(wàn)歐元,比1月上漲約12%。

渡輪

在2024年上半年,市場(chǎng)情緒在上月有所減弱,這是因?yàn)闅W洲主要渡輪運(yùn)營(yíng)商Tallink發(fā)布的未經(jīng)審計(jì)的財(cái)務(wù)數(shù)據(jù)顯示,乘客量下降了1.4%,至260萬(wàn)人,收入下降了7.6%(3.704億歐元),EBITDA下降了15.1%(8,110萬(wàn)歐元),凈利潤(rùn)下降了69%(870萬(wàn)歐元),而2023年上半年凈利潤(rùn)為2,800萬(wàn)歐元,這表明消費(fèi)者信心沒(méi)有改善的跡象。

ROPAX渡輪領(lǐng)域由于地緣政治緊張局勢(shì)加劇影響旅游業(yè),以及歐洲高端市場(chǎng)的貨運(yùn)需求疲軟,顯現(xiàn)出一定程度的脆弱性。

2024年上半年中型和大型ROPAX(>13,000 GT)的價(jià)值總體保持穩(wěn)定,但幾筆低于平均水平的中型船舶交易拉低了類(lèi)似船型的市場(chǎng)價(jià)值。15年船齡的中型ROPAX在第二季度末的價(jià)值為6,550萬(wàn)歐元,比年初下降了1.4%。

如果DFDS和Stena發(fā)布類(lèi)似于Tallink的上半年業(yè)績(jī),我們可能會(huì)看到渡輪市場(chǎng)進(jìn)入一個(gè)軟化期,導(dǎo)致更多低于平均水平的交易價(jià)格,這受到持續(xù)的地緣政治逆風(fēng)和消費(fèi)者信心疲軟的影響。

積極的一面是,新造訂單量?jī)H為約6.5%(>13k GT),這反映了船價(jià)的穩(wěn)定。而拆船率可能會(huì)隨著船東為更綠色的未來(lái)更新老舊船隊(duì)而有所增加。

海工船

2024年上半年,海工行業(yè)表現(xiàn)強(qiáng)勁,各年齡段和尺寸的船舶價(jià)值顯著上升。這主要得益于行業(yè)內(nèi)船舶供應(yīng)緊張所帶來(lái)的高租金率。

OSV(海工支持船)行業(yè)的訂單量終于有所回升,出現(xiàn)了五年來(lái)首筆PSV(平臺(tái)供應(yīng)船)訂單。

相比往年,買(mǎi)賣(mài)市場(chǎng)的活動(dòng)較為有限,主要原因是船東在行業(yè)內(nèi)看到了更具吸引力的租金率。今年迄今為止發(fā)生了許多并購(gòu)交易,其中最引人注目的是DOF集團(tuán)ASA以11億美元收購(gòu)馬士基供應(yīng)服務(wù)(MSS)。

海工行業(yè)的前景無(wú)疑是樂(lè)觀的,預(yù)計(jì)隨著船舶供應(yīng)在短期內(nèi)仍將緊張,租金率將進(jìn)一步上漲。

隨著該行業(yè)內(nèi)的高租金率前景變得極具吸引力,OSV的訂單量可能會(huì)開(kāi)始增加。然而由于建造周期平均為3年,預(yù)計(jì)市場(chǎng)將在今年余下時(shí)間繼續(xù)保持積極趨勢(shì)。

隨著船東終于獲得了船隊(duì)的強(qiáng)勁收益,買(mǎi)賣(mài)市場(chǎng)的交易量可能會(huì)繼續(xù)減少,因?yàn)樗麄儍A向于持有資產(chǎn)。

液化天然氣(LNG)船

液化天然氣(LNG)船收益通常遵循季節(jié)性趨勢(shì),年初較低,下半年較高,2024年上半年也不例外。

大型LNG 船舶的一年期租賃合同收益在年初約為7萬(wàn)美元/天,至6月底降至約3.5萬(wàn)美元/天,整個(gè)上半年的平均收益為3.74萬(wàn)美元/天。這一租金水平顯著低于去年同期的6.6萬(wàn)美元/天。

然而,盡管收益下降,今年上半年LNG 資產(chǎn)價(jià)值依然強(qiáng)勁,多行業(yè)的高訂單活動(dòng)推高了新造船的價(jià)值。同時(shí),我們還觀察到二手船買(mǎi)賣(mài)活動(dòng)較為活躍,這也在一定程度上解釋了資產(chǎn)價(jià)值的上升。

前兩個(gè)季度通常是LNG市場(chǎng)的淡季,2024年上半年表現(xiàn)不及去年同期,一年期租賃合同的平均收益為3.74萬(wàn)美元/天。

盡管上半年收益低于過(guò)去五年的平均水平,但新造船活動(dòng)依然活躍。可以看出,大多數(shù)新訂單與卡塔爾的LNG產(chǎn)量擴(kuò)張計(jì)劃有關(guān)。由于訂單活動(dòng)頻繁,資產(chǎn)價(jià)格有所上升。

我們還觀察到二手船買(mǎi)賣(mài)活動(dòng)增加,各類(lèi)船型的資產(chǎn)價(jià)格也有所上漲。到目前為止,拆船活動(dòng)仍然較為平靜,但考慮到該行業(yè)的歷史數(shù)據(jù),每年拆解的船舶數(shù)量通常不多。

液化石油氣(LPG)船

2024年上半年,LPG市場(chǎng)經(jīng)歷了劇烈波動(dòng),超大型氣體運(yùn)輸船(VLGC)的收益從年初的每日12.5萬(wàn)美元暴跌至一個(gè)月后的每日1.65萬(wàn)美元。

這一跌幅可能是由于美國(guó)寒潮導(dǎo)致國(guó)內(nèi)生產(chǎn)中斷和消費(fèi)增加,進(jìn)而導(dǎo)致丙烷庫(kù)存的大量減少和丙烷價(jià)格的上漲,這大幅縮小了套利空間。

隨后,收益有所回升,2024年上半年LPG市場(chǎng)平均每日收益為5.1萬(wàn)美元。美國(guó)LPG產(chǎn)量在今年上半年強(qiáng)勁增長(zhǎng),增幅為5.5%,推動(dòng)出口增長(zhǎng)約11%。

同時(shí)巴拿馬運(yùn)河的雨季導(dǎo)致水位現(xiàn)已略高于五年平均水平,使得每日通過(guò)量增加,減少了美國(guó)至亞洲的航程距離。現(xiàn)在巴拿馬運(yùn)河每日通過(guò)量增加至35艘,略低于最大值,這對(duì)收益構(gòu)成了壓力。

由于收益波動(dòng),大型船舶的二手和新造船價(jià)值有所下降,但各類(lèi)船型的資產(chǎn)價(jià)格總體仍然強(qiáng)勁。

標(biāo)簽: 航運(yùn)市場(chǎng)

為你推薦

這家船東單月訂船超500萬(wàn)載重噸!

2024年8月,全球有29家船東投放新船訂單,合計(jì)150艘、1367 5萬(wàn)載重噸。其中,排名前10的船東合計(jì)下單108艘、1263 3萬(wàn)載重噸,全球占比為92 4%;排名前5的船東合計(jì)下單92艘、1092 5萬(wàn)載重噸,全球占比為79 9%。8月份,中國(guó)船東(含香港、臺(tái)灣)...

2024-09-11 09:43:19

集裝箱船建造市場(chǎng):中國(guó)機(jī)遇VS日韓“失寵”

據(jù)《中國(guó)船舶報(bào)》深度分析,中國(guó)船廠近年來(lái)接獲了大量大型集裝箱船新船訂單;與此同時(shí),由于成本競(jìng)爭(zhēng)力下降和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,日韓在集裝箱船新造船市場(chǎng)表現(xiàn)下降。...

2024-09-10 20:32:42

船東深陷戰(zhàn)略困局:造船成本飆升與脫碳?jí)毫Σ⒋?/a>

日前,全球領(lǐng)先的船級(jí)社DNV在SMM漢堡展上指出,歐洲航運(yùn)業(yè)的不確定性正導(dǎo)致新造船價(jià)格大幅上漲。對(duì)船東而言,如何在當(dāng)前造船成本高企的情況下實(shí)現(xiàn)脫碳目標(biāo)并更新船隊(duì),已成為首要難題。...

2024-09-08 19:40:54

集裝箱船成為新造船訂單主力

在過(guò)去的一周,集裝箱船備受船東青睞。船舶經(jīng)紀(jì)公司Banchero Costa在其最新周報(bào)中指出,集裝箱船仍是新造船訂單的主力。從支線型船到超大型集裝箱船...

2024-09-07 23:27:58

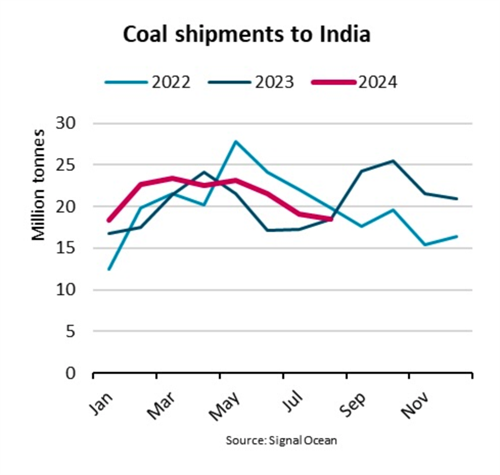

印度煤炭進(jìn)口火熱推高大船市場(chǎng)!分析師:未來(lái)增速恐放緩

2024年1月至8月期間,印度煤炭進(jìn)口量同比增10%,增速超過(guò)了本國(guó)煤炭開(kāi)采量的8%。在強(qiáng)勁電力需求以及政府煤炭進(jìn)口政策的推動(dòng)下,動(dòng)力煤的進(jìn)口成為關(guān)鍵驅(qū)動(dòng)力。...

2024-09-06 20:10:45

中國(guó)擴(kuò)大造船產(chǎn)能利好全球航運(yùn)業(yè)

中國(guó)正在引領(lǐng)造船產(chǎn)能的必要擴(kuò)張,以滿足不斷增長(zhǎng)的市場(chǎng)需求。船舶經(jīng)紀(jì)公司Xclusiv在其最新周報(bào)中表示,在強(qiáng)勁的新造船需求和滿足不斷增長(zhǎng)的全球航運(yùn)需求的推動(dòng)下,中國(guó)造船業(yè)正在經(jīng)歷一次重大擴(kuò)張。...

2024-09-06 19:39:00

船東可以拒絕紅海訂單?情況將越來(lái)越復(fù)雜

紅海危機(jī)下,船東顯然已經(jīng)到了可以拒絕訂單的地步。如果船長(zhǎng)能證明他們對(duì)安全的擔(dān)憂,他們就有權(quán)偏離航線,即使是新手船長(zhǎng)也有權(quán)簽字。在此之后,法律糾紛就會(huì)正式開(kāi)始。...

2024-09-06 19:35:35

95艘!中國(guó)造船業(yè)“包攬”訂單再登全球榜首

在7月份一度落后韓國(guó)之后,中國(guó)造船業(yè)上個(gè)月發(fā)起強(qiáng)勢(shì)反擊,以高達(dá)90%的全球市場(chǎng)占有率重返月度接單榜首位,而韓國(guó)的市場(chǎng)占有率降至僅2%。...

2024-09-05 18:45:05

希臘仍是世界第一大船東國(guó)

2023年,希臘船隊(duì)新增船舶85艘,船隊(duì)噸位增加了970萬(wàn)載重噸。其中,載重噸在2萬(wàn)噸以上的船舶增加了112艘,共計(jì)900萬(wàn)載重噸。411家船東公司運(yùn)營(yíng)著這些船舶,船東數(shù)量增加了9家。...

2024-09-03 20:54:55

揚(yáng)子江船業(yè)集團(tuán)宣傳樣本(中文)2024

揚(yáng)子江船業(yè)集團(tuán)宣傳樣本(英文)2024

漢盛海裝HANSUN-PURESTREAM壓載水系統(tǒng)-C&E手冊(cè)2022

漢盛海裝企業(yè)樣本2022

中船動(dòng)力鎮(zhèn)江有限公司樣本2022

BSKY壓載水管理系統(tǒng) 無(wú)錫藍(lán)天電子股份有限公司

大晃機(jī)械(青島)有限公司 全系列船用泵

脫硫脫硝用噴嘴噴槍選型手冊(cè)-霧的池內(nèi)

代斯米泵業(yè)技術(shù)(蘇州)有限公司中文樣本 DESMI CompactClean壓載水管理系統(tǒng)

Sperre斯貝利壓縮機(jī)樣本

中船動(dòng)力有限公司 柴油機(jī) 發(fā)動(dòng)機(jī) 發(fā)電機(jī)組 脫硫

匯舸集團(tuán)-煙氣洗滌產(chǎn)品中文樣本

")