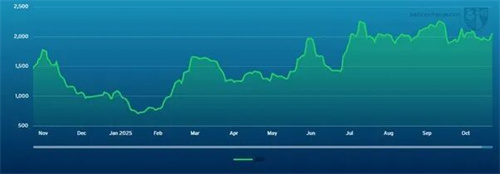

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ11дТ7ШеЃЉ

2025-11-10 20:41:02

эдДЃКВЈС_ЕФКЃКНп\НЛвзЫљ

ОнЃК

јыHДЌВАОW

ЮвгадвЊеf

КЃсЕаЭДЌВА

КЃсЕаЭЪаідкЩЯжмгая@жјИФЩЦЃЌЩДѓКН ^ЕФню^ЗВНдіЁЃжмвЛщ_ОжОТ§КѓЃЌзджмЖўЦ№Люгж№uМгПьЃЌвђашЧѓИФЩЦКЭДЌВАОoШБЭЦгећЩЯжмЕФqнЁЃдкЬЋЦНбѓЕи ^ЃЌЪаіЧщОwж№ВНЛиЩ§ЃЌЦ№Гѕн^щЕЭУдЃЌЕЋдкжмжаЕVЩЬХашЧѓЕФЭЦгЯТЃЌC5п\rФ9УРдЊГію^Щ§жС10.50УРдЊвдЩЯЃЌыSКѓТдЮЂЛиТфжСМs10.35УРдЊЁЃДѓЮїбѓЪаіврВНИњыSЃЌАЭЮїФЯВПМАЮїЗЧжСжајКНОдЭІЃЌC3ГЩНЛrФ22УРдЊГію^Щ§жС23УРдЊжаИпЮЛЁЃББДѓЮїбѓЦ№ГѕЦНьoЃЌЕЋдкЩЯжмКѓЦквВЋ@ЕУгСІЃЌПчДѓЮїбѓп\rдкДЌВАОoШБКЭашЧѓдіМгЕФБГОАЯТЩ§жСНгНќ30,000УРдЊЁЃПѓwЖјбдЃЌп@ЪЧЗeOЕФвЛжмЃЌВЈС_ЕФКЃКЃсЕаЭКНО (5TC)жмвЛщ_БPѓ23,955УРдЊЃЌВЂЗВНХЪЩ§жСЪеБPЕФ27,709УРдЊЁЃ

АЭФУёRаЭДЌВА

ЩЯжмЪаіБэЌF ЂВюВЛ§RЃЌећѓwШБЗІУїД_ЗНЯђЃЌББДѓЮїбѓЕи ^ДѓВПЗжrщgп\rГаКЃЌжБЕНЩЯжмФЉВХгаЫљЦѓЗЁЃюЫЦЕиЃЌФЯДѓЮїбѓдкбbЦкщ12дТЩЯАыдТЕФШЅГЬКНГЬIежаГіЌFаТЕФСМКУашЧѓЃЌНoДЌ|ЇэвЛаЉЯЃЭћЁЃЪаіНЙќcЪЧўѓвЛЫвХффУСђбbжУЕФ81,000нdжиДЌВАдкPMOНЛДЌЃЌЬааНФЯУР|АЖжСаТМгЦТ-ШеБОЕФКНГЬЃЌГЩНЛrщ19,000УРдЊЃЌУСђбbжУЕФЪевцwзтМвЫљгаЁЃжоЗНУцЃЌЩЯжмАФДѓРћКЭгЁФсУКЬПашЧѓСПдіМгЃЌББЬЋЦНбѓашЧѓЯрІн^ЩйЃЌЕЋећѓwЪаіЧщОwдкЩЯжмБЃГждЭІЁЃвЛЫвУшЪіСМКУЕФ84,000нdжиДЌВАдкШеБОНЛДЌЃЌНАФДѓРћ|АЖЗЕГЬШеБОЃЌГЩНЛrИпп_18,500УРдЊЃЛЖјгЁФсГіАlЕФжИЕаЭДЌВАГЩНЛrдк17,000жС19,500УРдЊжЎщgЃЌГфЗжѓwЌFСЫдЕи ^ЕФХзпнЁЃщLЦкЦкзтЛюггаЯоЃЌЕЋўѓвЛЫв82,000нdжиДЌВАдкжајББЗННЛДЌЃЌКг5жС7дТзтЦкЃЌГЩНЛrщ17,500УРдЊЁЃ

OЯоь`БуаЭДЌВА/ГЌь`БуаЭДЌВА

OЯоь`БуаЭДЌВА/ГЌь`БуаЭДЌВАЩЯжмећѓwэПДЪЧвЛЮЛжУадЪаіЁЃыSжјвЛжмЕФЭЦпMЃЌУРГКЭФЯДѓЮїбѓжиаТв§Ц№ъPзЂЃЌУРГп\rгеИќщдЭІЁЃФЯДѓЮїбѓж№ВНзпЃЌвЛЫв62,000нdжиДЌВАГЩНЛrщ17,000УРдЊЃЌСэМг700,000УРдЊКХбaйNЃЌКНГЬжСМЊДѓИлЁЃЯрБШжЎЯТЃЌWжоДѓъ-ЕижаКЃШБЗІаТЕФгСІЃЌп\rыyвдЋ@ЕУжЇЮЁЃжоЪаіБэЌFвВВЛОљКтЃЌашЧѓдкЩЯжмздФЯЗНОТ§діщLЁЃвЛЫв63,000нdжиДЌВАдкгЁФсНЛДЌЃЌп\УКЬМЛижајЃЌГЩНЛrдк16,000УРдЊИпЮЛЁЃИќББЕФЪаівРХfЕЭУдЃЌвЛЫвNacks 64аЭДЌВАдкжајББЗННЛДЌЃЌЬааББЬЋЦНбѓЭљЗЕКНГЬЃЌГЩНЛrдк16,000УРдЊЕЭЮЛЁЃгЁЖШбѓЕи ^ШдгаЛюгЃЌўѓвЛЫв57,000нdжиДЌВАдкФЯЗЧНЛДЌЃЌКНГЬжСАЂРВЎГЃЌГЩНЛrщ18,000УРдЊЃЌСэМг180,000УРдЊКХбaйNЁЃЭЌrЃЌвЛЫв63,000нdжиДЌВАФАЂРВЎГжСгЁЖШЮїАЖЃЌГЩНЛrщ14,000УРдЊЁЃ

ь`БуаЭДЌВА

ь`БуаЭДЌВАЪаіећѓwНvСЫвЛЕЭУдЕФвЛжмЃЌЦЃмЧщОwдкИї ^гђЦеБщДцдкЁЃWжоДѓъКЭЕижаКЃЪаіШдвдЮЛжУадщжїЃЌЛюггаЯоЃЌп\rЕјЦЦДЫЧАЫЎЦНЁЃўѓвЛЫв40,000нdжиДЌВАГЩНЛНКкКЃжСЮїЗЧКНГЬЃЌп\rМs15,000УРдЊЁЃФЯДѓЮїбѓКЭУРГЭЌгРфЧхЃЌГЩНЛЯЁЩйЃЌвЛаЉДЌ|пxёНЕrвдздБЃЁЃЦфжаАќРЈвЛЫв32,000нdжиДЌВАдкРзПЈРп_НЛДЌЃЌЬаажСИЃЫўШRЫ_ЕФМZЪГКНГЬЃЌГЩНЛr18,250УРдЊЃЛСэвЛЫв37,000нdжиДЌВАдканЫЙЖиНЛДЌЃЌЬаажСэfРПЫєЫЙЕФUфКНГЬЃЌГЩНЛr21,000УРдЊЁЃжоЪаіБэЌFюЫЦЃЌзКѕ]гаВЈгЃЌаТашЧѓгаЯоЃЌвЛЫв38,000нdжиДЌВАдк11дТ6ЕН8ЬщgПедкщLНПкЃЌMКАФДѓРћЭљЗЕКНГЬЃЌГЩНЛr12,000УРдЊЁЃщLЦкЦкзтЗНУцЃЌўѓвЛЫв39,000нdжиаТдьДЌКгЩФъЦкзтМsЃЌзтН№щВЈС_ЕФКЃь`БуаЭКНОжИЕЕФ120.5%ЁЃПѓwЖјбдЃЌЩДѓКН ^ЪаіЛље{вРХfЦЃмЃЌШБЗІУїД_ЗНЯђЁЃ

ГЩЦЗгЭгЭн

LR2

жа|Г LR2ЪаідкЩЯжмЪЇШЅгСІЁЃTC1КНОЃЈ75ktжа|Г/ШеБОЃЉжИЕЯТЕј7.78ќcжСWS132.5ЃЌІЊЕФTCEЪевцЛиТфжСЕЭгк30,000УРдЊ/ЬьЃЌНЕжС29,600УРдЊ/ЬьЃЈЛљгкВЈС_ЕФКЃУшЪіЃЉЁЃ

TC20КНОЃЈ90ktжа|Г/гЂјДѓъЃЉЮїааКНГЬдкЩЯжмБЃГжЯрІЦНЗЃЌМsдк380ШfУРдЊЫЎЦНЁЃ

TC15КНОЃЈ80ktЕижаКЃ/пh|ЃЉжИЕдкЩЯжмЪеБPЩЯq56,000УРдЊЃЌп_ЕН344ШfУРдЊЁЃ

LR1

жа|ГLR1п\rзпнХcЦфИќДѓаЭДЌаЭБЃГжвЛжТЁЃTC5КНОЃЈ55ktжа|Г/ШеБОЃЉжИЕЯТЕј8.5ќcжСWS142ЃЌІЊЕФTCEЪевцТдИпгк21,500УРдЊ/ЬьЃЈЛљгкВЈС_ЕФКЃКНОУшЪіЃЉЁЃ

TC8КНОЃЈ65ktжа|Г/гЂјДѓъЃЉЮїааКНГЬдкЩЯжмЪеБPЯТЕј150,000УРдЊЃЌжС288ШfУРдЊЁЃ

дкгЂјДѓъЪаіЃЌLR1п\rдкЩЯжмаЁЗљЩЯqЁЃTC16КНОЃЈ60kt ARA/ЮїЗЧЃЉжИЕЩЯq4.3ќcжСWS120ЃЌўѓПЩгУДЌВАЕСПдкЩЯжмгаЫљpЩйЃЌЭЦгСЫп@вЛаЁЗљЛиЩ§ЁЃ

MR

жа|ГMRп\rдкЩЯжмТдгаЛиЩ§ЁЃTC17КНОЃЈ35ktжа|Г/|ЗЧЃЉжИЕдкЩЯжмжаЩЯq5ќcжСWS215ЃЌФПЧАОSГждкдЫЎЦНЁЃ

дкгЂјДѓъЪаіЃЌMRп\rдкЩЯжмБЃГжЦНЗЁЃTC2КНОЃЈ37kt ARA/УР|АЖЃЉжИЕећжмОSГждкWS105ИННќЃЌЛљгкВЈС_ЕФКЃКНОУшЪіЕФTCEЪевцБЃГждкТдИпгк6,000УРдЊ/ЬьЁЃ

УРГЪаіЃЌMRп\rдкЩЯжмР^РmЯТЕјЁЃTC14КНОЃЈ38ktУРГ/гЂъЃЉКНГЬЯТЕј33ќcжСWS147ЃЌдКНГЬЕФВЈС_ЕФКЃКНОTCEЪевцpЩй28%ЃЌНЕжС6,700УРдЊ/ЬьЃЈЭљЗЕЃЉЁЃМгРеБШКНГЬTC21ЃЈ38ktУРГ/МгРеБШЃЉФ607,000УРдЊНЕжС466,000УРдЊЃЌTCEЪевцЯТНЕ47%ЃЌжС8,900УРдЊ/ЬьЃЈЛљгкВЈС_ЕФКЃКНОУшЪіЃЉЁЃ

MRДѓЮїбѓШ§НЧКНГЬЛ@згTCEФ29,237УРдЊ/ЬьЯТНЕжС22,996УРдЊ/ЬьЁЃ

ь`БуаЭгЭн

дкЕижаКЃЪаіЃЌь`БуаЭгЭнДЌаЭдкTC6КНОЃЈ30ktЕижаКЃПчКНЃЉжИЕдкЩЯжмЛиЩ§ЃЌФWS140ЬјqжСWS170ЃЌЪЙЛљгкВЈС_ЕФКЃКНОУшЪіЕФTCEЪевцЩЯq78%ЃЌп_ЕНМs16,700УРдЊ/ЬьЃЈЭљЗЕЃЉЁЃ

TC23КНОЃЈ30ktгЂъПчКНЃЉдкЩЯжмдйq6ќcЃЌжСWS179ЁЃ

VLCC

VLCCЪаідкЩЯжмФДЫЧАИпЮЛЛиТфЃЌБMЙмдкЩЯжмФЉЫЦКѕГіЌFвЛЖЈЦѓЗлEЯѓЁЃжа|ГжСжајКНГЬЃЈTD3CЃЌ270,000ЃЉп\rЯТЕјМs19ќcжСWS107ЃЌІЊЫЪВЈС_ЕФКЃVLCCЕФЭљЗЕTCEЪевцМs98,773УРдЊ/ЬьЁЃ

дкДѓЮїбѓЪаіЃЌЮїЗЧжСжајКНГЬЃЈTD15ЃЌ260,000ЃЉп\rЯТЕјМs13ќcжСWS106.5ЃЌЭљЗЕTCEЪевцМs97,502УРдЊЁЃУРГжСжајКНГЬЃЈTD22ЃЉЪаіЯТНЕГЌп^430,000УРдЊЃЌжС13,242,222УРдЊЃЌІЊЭљЗЕTCEЪевцНгНќ89,000УРдЊ/ЬьЁЃ

ЬKвСЪПаЭгЭн

дкЬKвСЪПаЭАхKЃЌЪаіећѓwБЃГждЭІЃЌЮїЗНГіЌFЩЯqЁЃФсШеРћжСгЂъКНГЬЃЈTD20ЃЌ130,000ЃЉп\rЩЯq12ќcжСWS159.72ЃЌІЊЭљЗЕTCEЪевцМs80,782УРдЊЃЛTD27КНОЃЈЙчФЧжСгЂъЃЌ130,000ЃЉЩЯq10ќcжСWS152.43ЃЌЭљЗЕTCEМs76,300УРдЊЁЃTD6КНОЃЈ135,000 CPC/WЙХЫЙЫўЃЉЩЯq1.5ќcжСWS161.67ЃЌTCEМs88,200УРдЊЁЃжа|ЪаіЗНУцЃЌTD23КНОЃЈ140,000ЃЌжа|ГжСЕижаКЃЃЌНЬKвСЪПп\КгЃЉОSГждкWS110ЫЎЦНИННќЁЃ

АЂмНРаЭгЭн

дкББКЃЪаіЃЌ80,000ПчгЂъКНГЬЃЈTD7ЃЉп\rОSГждкWS156ЫЎЦНВЛзЃЌІЊЭљЗЕTCEЪевцТдИпгк65,500УРдЊЃЈЛљгкHound PointжСWilhelmshavenЃЉЁЃ

дкЕижаКЃЪаіЃЌ80,000ПчЕижаКЃКНГЬЃЈTD19ЃЉп\rЯТЕј4ќcжСWS198ЃЈЛљгкCeyhanжСLaveraЃЉЃЌІЊЭљЗЕTCEЪевцТдИпгк62,200УРдЊЁЃДѓЮїбѓЪаіЗНУцЃЌЖЬГЬ ^гђШIек гкЦЃмЁЃ|ФЋЮїИчжСУРГКНГЬЃЈTD26ЃЌ70,000ЃЉЯТЕј16ќcжСWS223ЃЈІЊЭљЗЕTCEТдИпгк64,600УРдЊЃЉЃЌЖјCovenasжСУРГКНГЬЃЈTD9ЃЌ70,000ЃЉЯТЕј12ќcжСWS220ЃЈІЊЭљЗЕTCEНгНќ58,600УРдЊЃЉЁЃПчДѓЮїбѓКНГЬЃЈTD25ЃЌУРГжСгЂъЃЌ70,000ЃЉп\rОSГждкWS221ВЛзЃЌІЊЭљЗЕTCEЃЈЛљгканЫЙЖижСТЙЬиЕЄЃЉТдИпгк62,400УРдЊ/ЬьЁЃиИчШAГіПкЗНУцЃЌTD28ЃЈ80,000дгЭЃЌиИчШAжСжајЃЉЯТЕјГЌп^185,000УРдЊжС3,400,000УРдЊЃЌЖјTD29ЃЈ80,000дгЭЃЌиИчШAжСУРјЮїАЖЭтнpнdќcЃЉЩЯq12.5ќcжСWS237.5ЁЃ

вКЛЏЬьШЛтДЌВА

вКЛЏЬьШЛтДЌВАЪаіЪмГжРmОoЕФДЌВАЙЉЊКЭЩДѓКН ^ЗЖЈдБPжЇЮЃЌдкЩЯжмР^РmзпЁЃгаЯоЕФДЌВАПЩгУадЃЌгШЦфЪЧдкДѓЮїбѓЃЌЭжњОSГжЩЯqню^ЁЃ

дкBLNG1КНОЃЈАФДѓРћ–ШеБОЃЉЃЌ174k cbmДЌВАЩЯq2,400УРдЊжС45,400УРдЊ/ЬьЃЌ160k cbmДЌВАЩЯq1,900УРдЊжС28,800УРдЊ/ЬьЃЌыSжјМДЦкДЌЮЛпMвЛВНЪеОoЃЌЪаіЧщОwБЃГждЭІЁЃ

BLNG2КНОЃЈУРГ–WжоДѓъЃЉя@жјзпЃЌ174k cbmп\rЩЯq6,400УРдЊжС67,100УРдЊ/ЬьЃЌ160k cbmДЌВАЩЯq4,600УРдЊжС44,900УРдЊ/ЬьЃЌЪмЯоДЌВАЙЉЊжЇЮЁЃ

BLNG3КНОЃЈУРГ–ШеБОЃЉЭЌгЩЯqЃЌ174k cbmДЌВАЩЯq4,800УРдЊжС71,700УРдЊ/ЬьЃЌ160k cbmДЌВАЩЯq3,400УРдЊжС46,400УРдЊ/ЬьЁЃ

зтЦкЪаіБэЌFЗжЛЏЃКСљдТЦкЩЯq1,700УРдЊжС33,150УРдЊ/ЬьЃЌвЛФъЦкЯТЕј400УРдЊжС33,750УРдЊ/ЬьЃЌШ§ФъЦкЯТЕј1,750УРдЊжС51,500УРдЊ/ЬьЃЌЗДгГщLЦкЪаіЧщОwк гкЦНКтЁЃ

вКЛЏЪЏгЭтДЌВА

вКЛЏЪЏгЭтДЌВАЪаіЪмЩДѓКН ^ДЌВАЙЉЊОoМАЮїЗНГжРmГЩНЛЛюгжЇЮЃЌдкЩЯжмР^РmзпЁЃБMЙмдк|ЗНдБPЙзрн^Т§ЃЌЕЋећѓwню^дк11дТШдБЃГжЗeOЁЃ

дкBLPG1КНОЃЈРЫЙЫўХЌР–ЧЇШ~ЃЉЃЌп\rЩЯq10УРдЊжСУП70.83УРдЊЃЌTCEЪевцдіМг11,151УРдЊжС57,968УРдЊ/ЬьЃЌвђДЌВАОoШБЪаіЧщОwдіЁЃ

BLPG2КНОЃЈанЫЙЖи–ИЅРаСЃЉЭЌгЩЯqЃЌп\rдіМг5.75УРдЊжСУП72.50УРдЊЃЌШеЪевцЬсЩ§8,568УРдЊжС79,514УРдЊ/ЬьЁЃ

BLPG3КНОЃЈанЫЙЖи–ЧЇШ~ЃЉбгРmqнЃЌп\rЩЯq8.75УРдЊжСУП133.92УРдЊЃЌTCEЪевцдіМг6,882УРдЊжС63,719УРдЊ/ЬьЃЌЪмХЕФПчЬЋЦНбѓашЧѓМАЮїЗНЗЖЈГЩНЛжЇЮЁЃ

МЏбbЯф

ЩЯжмЃЌУРјКЭжајп_ГЩвЛжТЃЌКЭЃІБЫДЫъPТДЌВАеїЪеИлПкйMгУЃЌщЦквЛФъЁЃп@вЛЯћЯЂЫЦКѕщАрнЙЋЫОКЭЭап\ШЫЇэСЫаТЕФЗeOЧщОwЁЃЭЌrЃЌОрыxЪЅеQЙHЪЃВЛЕН7жмЃЌЮДэзжмЪЧФжајпMПкиЮявдД_БЃдкWУРЪЅеQЙЧАЕНиЕФзюКѓCўЁЃ

ЪмДЫЯћЯЂМАЪЅеQХRНќгАэЃЌп\rГіЌFя@жјЩЯqЁЃFBX01КНОЃЈжај/|–УРјЮїКЃАЖЃЉдкЩЯжмГѕЩЯqНќ1,000УРдЊЛђ50%ЃЌВЂдкЩЯжмФЉп_ЕН2,956УРдЊЁЃFBX03КНОЃЈжај/|–УРј|КЃАЖЃЉЪЧЮЈвЛвЛlпh|ГіПкп\rдкЩЯжмЯТЕјЕФКНОЃЌЯТНЕ96УРдЊЃЌЪегк3,532УРдЊЁЃFBX11КНОЃЈжај/|–ББWЃЉhБШЩЯq167УРдЊЃЌЪегк2,426УРдЊЁЃFBX13КНОЃЈжај/|–ЕижаКЃЃЉhБШЩЯq506УРдЊЃЌп_ЕН2,840УРдЊЁЃCMACGMаћВМФ11дТЯТАыдТЦ№ЂЦфFBX13ІЊЗўейMТЪЬсЩ§жС3,000УРдЊ ^щgЃЌЦфЫћДЌЙЋЫОЪЧЗёИњпMШдД§г^ВьЁЃ

ЫКЃК УПжмп\йMЪаі

щФуЭЦЫ]

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ10дТ31ШеЃЉ

дквЛОТ§ЕФщ_ОжжЎКѓЃЌЪаідкЩЯжмжаЦкЋ@ЕУСЫгСІЃЌыSКѓдйДЮк

ОЃЌжмЮхЩДѓКН

^ЕФЛюггаЯоЃЌећЩЯжмвдн^щЦНьoЕФЛље{ЪеЮВЁЃдчЦкЕФЦЃмдкжмШ§щ_ЪМоDЯђЗг^ЧщОw...

2025-11-03 20:52:05

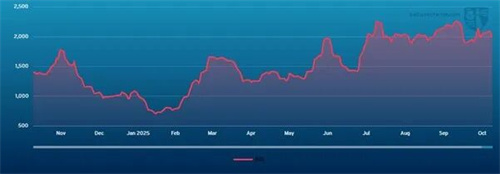

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ10дТ24ШеЃЉ

КЃсЕаЭДЌВАЪаіЩЯжмГѕqнЩдОЃЌЪеБPзпмЁЃЬЋЦНбѓЕи

^ЩЯжмГѕвђЕVЩЬашЧѓЗЖЈЁЂп\ IЩЬЛюгдіМгМАжајИлПкЬьтбге`ЖјБэЌFЗeOЃЌЕЋЮВБPк

гкЦНьoЃЌC5КНОѓrФ10УРдЊжаЖЮжСИпЖЮЛиТфжС9УРдЊИпЖЮЃЌГЩНЛСПгаЯоЁЃ...

2025-10-27 20:29:06

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ10дТ17Ше)

ЩЯжмЃЌКЃсЕаЭДЌЪаіНvСЫгЪЕФвЛжмЃЌжајаћВМІУРјЯръPДЌВАеїЪеаТИлПкйMКѓЃЌЪаіЧщОwКЭп\rГіЌFЁСвВЈгЁЃзюГѕвђЪаіВТyПЩФмДцдкаЇТЪю}ЖјЩЯqЃЌЕЋыSжјжајНЈдьЕФДЌВАЂЋ@ЛэУтЕФЯћЯЂУїРЪЛЏ...

2025-10-21 20:48:58

ЯфДЌзтйUЪаіИпЮЛЛие{дкМДЃЌ5ФъЗБsжмЦкЛђгЙеќc

НёФъвдэЃЌМЏбbЯфДЌзтН№ЗВНХЪЩ§ЃЌн^2019ФъвбИпГі200%ЁЃзтДЌЪаідкп^ШЅ5ФъГжРmЗБsЁЃ

...

2025-10-17 19:44:32

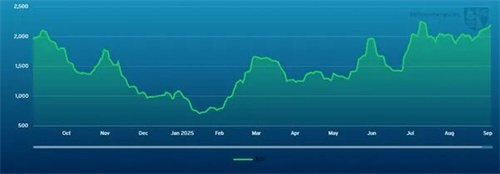

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ10дТ10ШеЃЉ

ЩЯжмЃЌКЃсЕаЭДЌВАЪаіЧААыжмБэЌFдЭІЃЌЕЋыSКѓђгpШѕЃЌЪаіЧщОwк

мЁЃBCI 5TCжИЕжИЕЩЯжмвЛщ_БPѓ23,453УРдЊЃЌжмжазюИпжС24,252УРдЊЃЌыSКѓЛиТфжС23,216УРдЊЪеБPЁЃ...

2025-10-14 08:16:06

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ10дТ3ШеЃЉ

КЃсЕаЭЪаіЩЯжмНvСЫвЛГфMЬє№ЕФвЛжмЃЌп\rГжРmЯТЛЌЃЌЪаіЧщОwдкжмжаМБЁКЛЏЁЃВЈС_ЕФКЃКЃсЕаЭКНО(5TC)ФжмвЛТдИпгк29,000УРдЊЕјжСжмФЉЕФ22,595УРдЊ...

2025-10-06 21:47:43

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ9дТ26ШеЃЉ

ЩЯжмКЃсЕаЭЪаіећѓwБЃГждЭІЃЌЕЋХRНќЪеБPrqнгаЫљЗХОЁЃBCI 5TC ФЩЯжмГѕТдЕЭгк28,000УРдЊвЛТЗЩЯqЃЌЭЛЦЦ30,000УРдЊъPПкКѓаЁЗљЛиТфЃЌзюНKЪегк30,076УРдЊЁЃЬЋЦНбѓКНОГѕЦкЕVЩЬ

ЂХcЖШн^Ип...

2025-09-29 20:42:17

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ9дТ19ШеЃЉ

КЃсЕаЭЪаідкЩЯжмЪеБPrУїя@зпЃЌЩКН

^ОљГіЌFqнЁЃВЈС_ЕФКЃКЃсЕаЭКНО (5TC)ЗВНЩЯqЃЌФЩЯжмГѕТдИпгк26,000УРдЊЩ§жС28,504УРдЊЁЃЬЋЦНбѓКН

^дкщ_ОжЦЃмКѓжиаТЋ@ЕУгФм...

2025-09-22 20:49:27

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ9дТ12ШеЃЉ

ЩЯжмЃЌДѓЮїбѓМАЬЋЦНбѓЪаіећѓwЧщОwЗeOЃЌHжмЫФЖЬКЭЃўЁЃКЃсЕаЭДЌЖЈЦкзтДЌЦНОљrЩЯжмЮхЪегк25,457УРдЊЃЌжмhБШЩЯq1,944УРдЊЁЃББДѓЮїбѓЪаіЧщОwЯђКУ...

2025-09-16 08:06:24

ВЈНЛЫљУПжмп\йMЪаіѓИцЃЈ2025Фъ9дТ5ШеЃЉ

КЃсЕаЭДЌВАдкЩЯжмНvСЫЪаіЧщОwЕФоDзЃЌЦ№ГѕБЃГжЗЖЈЕЋТдя@ЕЭУдЃЌжмжащ_ЪМзпмЃЌыSКѓдкЩКН

^ж№uИФЩЦЃЌВЂдкХRНќНYЪјrЋ@ЕУаТЕФжЇЮЁЃдкЬЋЦНбѓЕи

^ЃЌЕVЩЬКЭп\ IЩЬЕФГжРmЛюмSжЇЮСЫЪаі...

2025-09-09 06:29:03

ЭўПЈwikaызггБО

PзгНДЌIМЏFаћїгБОЃЈжаЮФЃЉ

PзгНДЌIМЏFаћїгБОЃЈгЂЮФЃЉ

hЪЂКЃбbHANSUN-PURESTREAMКнdЫЎЯЕНy-C&EЪжд

hЪЂКЃбbЦѓIгБО

жаДЌгСІцНгаЯоЙЋЫОгБО

BSKYКнdЫЎЙмРэЯЕНy oхaЫ{ЬьызгЙЩЗнгаЯоЙЋЫО

ДѓЛЮCаЕЃЈЧрuЃЉгаЯоЙЋЫО ШЋЯЕСаДЌгУБУ

УСђУЯѕгУзьпxаЭЪжд-ьFЕФГиШ

ДњЫЙУзБУIММаg(ЬKжн)гаЯоЙЋЫОжаЮФгБО DESMI CompactCleanКнdЫЎЙмРэЯЕНy

SperreЫЙиРћКПsCгБО

жаДЌгСІгаЯоЙЋЫО ВёгЭC АlгC АlыCНM УСђ

RєДМЏF-тЯДьЎaЦЗжаЮФгБО